宏观解读:特朗普政府对美联储及贸易政策的双重松绑,叠加机构投资者加速布局加密资产,为比特币突破关键阻力位注入强心剂,传统资产与加密市场的联动齐飞。我们将从宏观政策、资金动向、市场结构三个维度剖析加密市场走向。

特朗普在昨晚的两次关键表态成为市场转折点:一是放弃解雇美联储主席鲍威尔的威胁,缓解市场对货币政策不确定性的担忧;二是承认对华关税过高并释放谈判预期,推动风险资产全线反弹。受此影响,黄金价格单日跳水3%,美股科技板块与中概股集体回暖,纳斯达克100指数与比特币的走势相关性显著增强,BTC日内接近95000美元。

值得注意的是,美国财政部高层近期频繁提及"数字黄金"概念,特朗普团队更公开支持加密货币作为新型储备资产。政策风向的转变直接刺激机构资金加速入场,由Cantor、软银等机构联合发起的21 Capital基金以创新模式引发关注——该基金将比特币持仓转为股权,并以每股10美元发行股份,相当于对比特币给出8.5万美元的隐含估值。这种"证券化"操作模式若获监管通过,可能开创万亿级机构资金合规入场的先例。

链上数据揭示当前市场资金面的微妙平衡。尽管比特币周涨幅达12%,ETF单周净流入突破15亿美元,但数据显示稳定币总市值尚未突破前高,表明散户资金尚未大规模进场。这种分化现象在Tether与Circle两大稳定币发行商的数据中得到印证:USDT市值突破1453亿美元创历史新高的同时,其24小时交易量达849亿美元,显示出机构高频交易特征;而USDC市值增长更多反映企业级资金沉淀需求。

市场结构变化在比特币市占率走势中尤为明显。4月23日BTC.D指数触及64.67%,创2021年2月以来新高。历史数据显示,当比特币市占率突破60%阈值后,往往伴随两种市场演变:或通过吸血效应延续独立行情,或成为山寨季启动前兆。当前衍生品市场未平仓合约激增与资金费率温和上涨的组合,暗示本轮行情可能突破2021年"机构牛"的剧本——贝莱德等传统资管巨头的现货ETF持仓已达市场流通量的4.2%,若叠加巴菲特旗下伯克希尔持有的3008亿美元短期美债(占美债市场4.89%)部分转向加密资产,将彻底改变市场流动性结构。

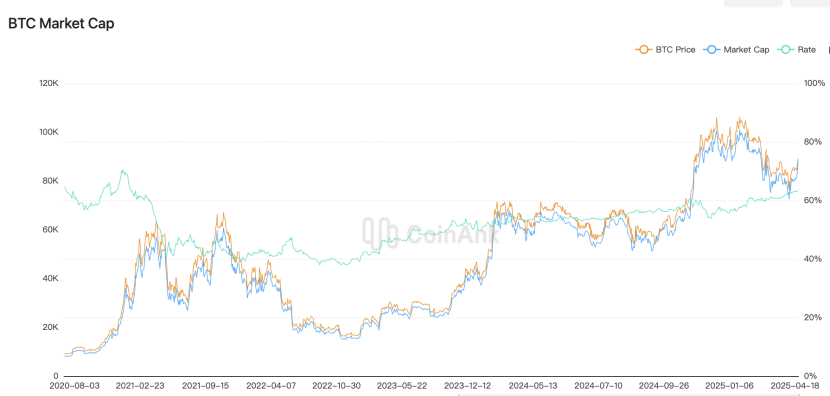

行情显示,比特币在测试95,000美元关键位,未平仓合约量较月初增长47%,但永续合约资金费率维持在0.01%-0.03%的健康区间。这种"高杠杆低费率"的罕见组合,既反映做市商的风险控制意识,也表明机构投资者通过期权等工具进行头寸保护。从技术形态观察,周线级别MACD柱状图连续三周放大,RSI指标尚未进入超买区域,突破95,000美元后可能触发量化交易系统的趋势跟随指令。

市场情绪面呈现"焦虑性乐观"特征。谷歌搜索"比特币"的热度较历史均值提升320%,但社交媒体情绪指数显示,散户投资者对突破前高的信心指数仅为58%,显著低于2021年同期的82%。这种认知差形成的根本原因在于市场参与主体的改变:Coinank数据显示,持币超过1000BTC的地址数量较2023年增长21%,而持币小于1BTC的地址增速降至9个月低点,说明本轮行情的主导权已从散户转向机构。

加密市场与科技股的协同效应:值得关注的是加密资产与科技股的联动性创新高。自美联储释放降息信号以来,比特币相对纳斯达克100指数的超额收益达15.9%,这种分化在特斯拉宣布加速人形机器人量产后进一步扩大。机器人ETF(159770)近11个交易日涨超11%,其成分股与加密矿业股出现资金跷跷板效应——当科技股单日涨幅超过2%时,比特币波动率指数下降12%,暗示部分量化基金在两类资产间进行波动率套利。

这种协同效应在监管层面获得新注脚。美国SEC近期加快对"AI+区块链"项目的合规审查,首批通过备案的6个项目中,有4个涉及去中心化算力交易协议。监管态度的边际改善,使得贝莱德等机构在季报中明确将"加密原生AI项目"列为重点配置方向,这种战略调整可能推动市场从单纯的货币叙事转向应用价值发现。

当前市场存在三大潜在风险点:美债收益率曲线再度倒挂可能引发的流动性冲击、比特币市占率突破70%阈值后的流动性虹吸效应、以及美国大选周期中的监管不确定性。但衍生品市场的数据显示,机构投资者正通过跨周期衍生品组合对冲这些风险——5月到期的比特币期货溢价率维持在18%高位,而12月到期的合约溢价率骤降至9%,形成独特的"近高远低"期限结构,这种形态通常出现在重大技术突破前夕。

从资金流向观察,近两周流入加密货币的机构资金中,有63%配置于半年期以上锁定期产品,显示专业投资者对中长期趋势的坚定看好。当市场在95,000美元关口反复震荡蓄势时,突破动能正在多重利好催化下持续累积,比特币可能正在书写不同于以往任何周期的全新叙事。

BTC数据分析:

Coinank数据显示,比特币市值占比(BTC.D)今天早间冲高至64.67%周期极值,创下2021年Q1以来新高,显著高于三年均值53%。历史周期规律显示,当BTC.D突破60%阈值后,往往触发「虹吸效应」向「溢出效应」转换:2019年及2021年两次主导率突破70%后,山寨币市场分别实现季度平均涨幅312%与189%,但当前市场环境存在三大异质因子:机构持仓占比突破23%、稳定币市值收缩周期、以及衍生品未平仓合约达历史峰值,可能改变传统轮动节奏。

此次主导率飙升暴露资金切换偏好升级:比特币现货ETF周净流入达9.4亿美元,形成「机构资金单行道」;山寨币期货资金费率创-0.15%的极端负值,反映杠杆资金被迫降仓。值得注意的是,BTC.D与纳斯达克指数的负相关性升至-0.67,显示加密市场正脱离传统风险资产定价逻辑。

目前来看,BTC市占率阶段新高,短期有一定的压制效应:前50大山寨币交易所流量占比萎缩至11%,创2020年以来新低,流动性危机可能引发中小市值项目螺旋下跌。也存在结构性机会:以太坊/比特币汇率触及0.046的三年低位,历史数据显示该水平触发均值回归的概率达82%。资金轮动上,稳定币市值逆势增长2.3%至1610亿美元,为潜在风格切换积蓄弹药,若BTC.D突破65%关键阻力,或重现2021年Q2的「狂暴山寨季」。

当前市场正处于「比特币本位」强化阶段,但链上数据显示,持有超1000 BTC的地址数环比下降7%,暗示鲸鱼账户开始分散配置,这或为山寨币市场复苏埋下伏笔。投资者需重点关注BTC.D与稳定币市值的背离走势,此指标曾精准预示2023年Q1的市场风格切换。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。