前言

这个月的 CPI 通胀数据非常重要。因本月初公布的劳动力市场相关数据显示其开始降温的迹象。

数据分析

( 图一):美国失业率

( 图一):美国失业率

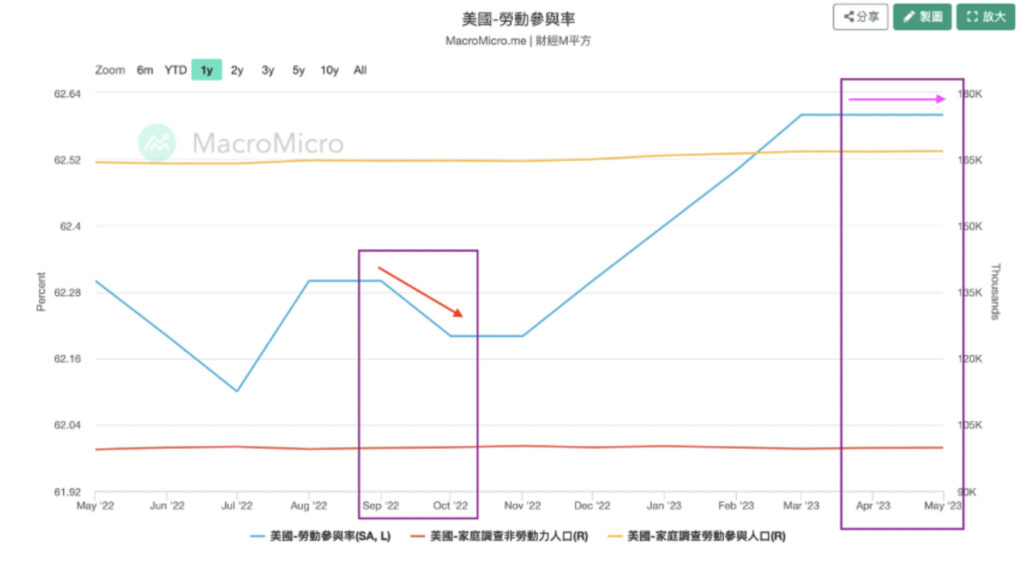

( 图二) : 劳动参与率

( 图二) : 劳动参与率

从图一中,失业率上升了 0.3% 至 3.7% 回归 2022 年 10 月水平,但对比 10 月不同的点在于当时的劳动参与率是在下降的,而现今的劳动参与率在年初上升后持平了一段时间。经过计算此月失业率数据为 2020 年 4 月以来最大的单月增幅。

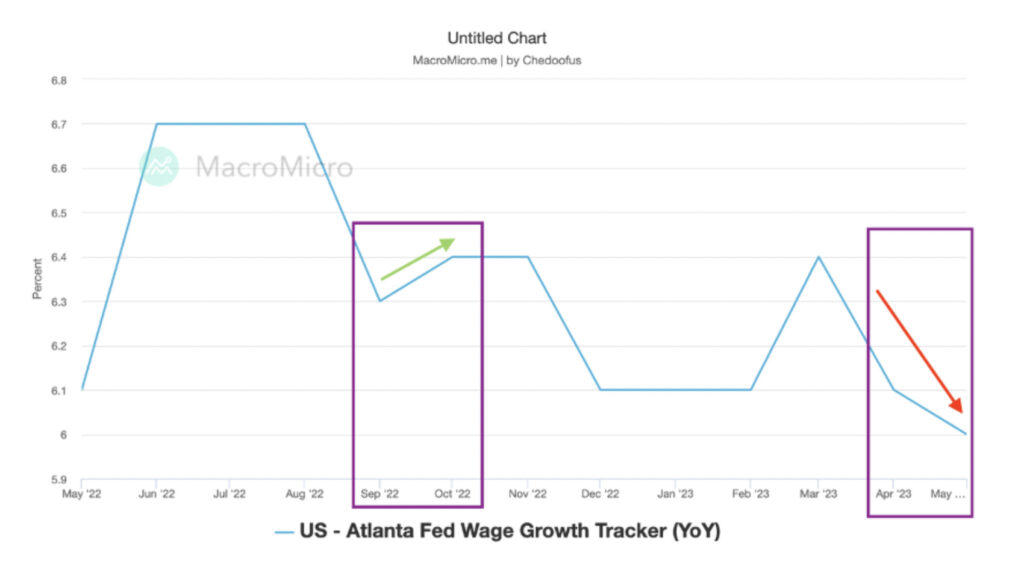

( 图三) : 美国亚特兰大联储工资增长追踪( 同比 )

( 图三) : 美国亚特兰大联储工资增长追踪( 同比 )

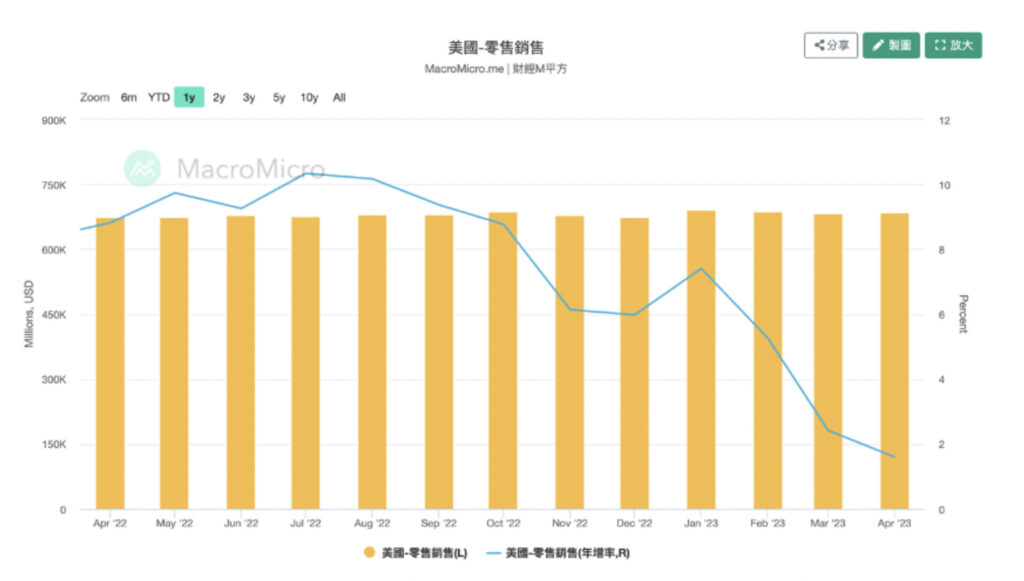

( 图四) : 美国零售销售

( 图四) : 美国零售销售

我们可以通过( 图二 ) 与( 图三 ) 交叉对比发现在 2022 年 10 月与今年 2023 年 5 月的差别。10 月的劳动参与率下降并带动薪资上涨,另一方面,今年 5 月才是劳动参与率的上升带动薪资下降。近一步搭配( 图四) 的美国零售销售年增率发现美国民众的消费力道从今年初开始冷却。消费需求下降使得雇主在更多的劳动力上无需通过提升薪资来抢人力。

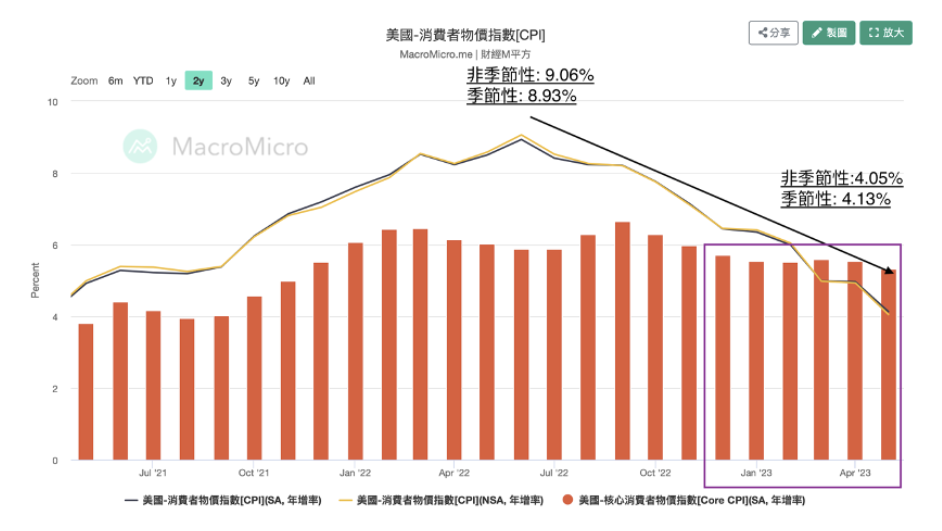

( 图五) : CPI

( 图五) : CPI

整体 CPI 已经连续 11 个月下降,但可以发现扣除食物与能源的核心 CPI 从年初至今几乎没任何放缓的迹象。

( 图六) : 所有城市消费者的消费者价格指数:美国城市平均能源价格

( 图六) : 所有城市消费者的消费者价格指数:美国城市平均能源价格

通过( 图六) 可以发现能源的价格是持续不间断的下滑,能源价格的走低有助于美国通膨近一步的放缓。

备注: 能源占比为美国消费者物价指数的 6 ~ 8%

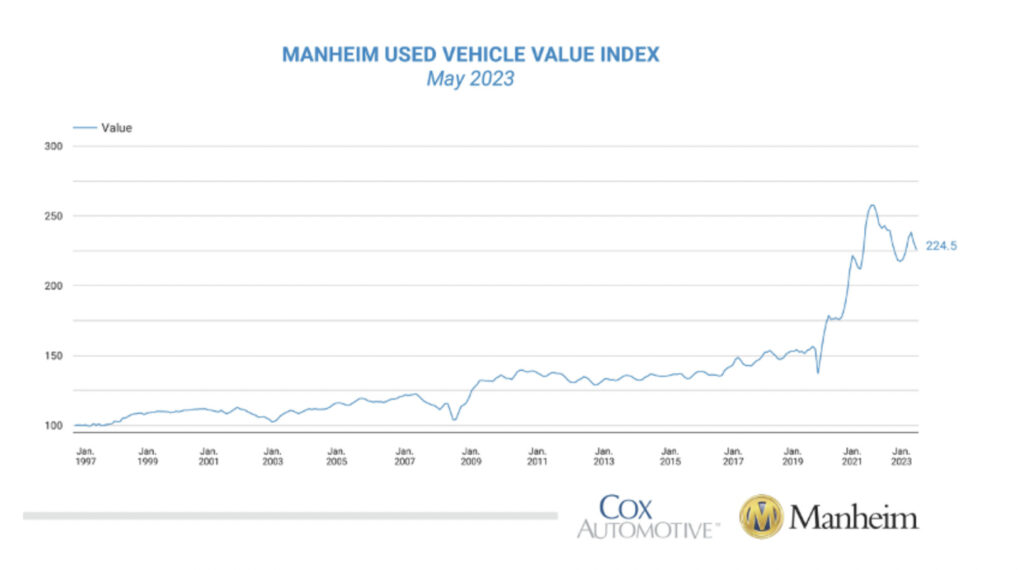

( 图七) : MANHEIM 二手车价值指数

( 图七) : MANHEIM 二手车价值指数

另一个下滑显著的组成项目为二手车。通过( 图七) 可以看到美国二手车市场从 2023 年初至今有明显的下滑。这归功于供应链开始逐渐稳定且目前的美国联邦利率高达 5.25%,零售价格与贷款利率的不友善促使销售量下滑并带动整体二手车市的放缓。

( 图八) : 美国 ISM 非制造业指数

( 图八) : 美国 ISM 非制造业指数

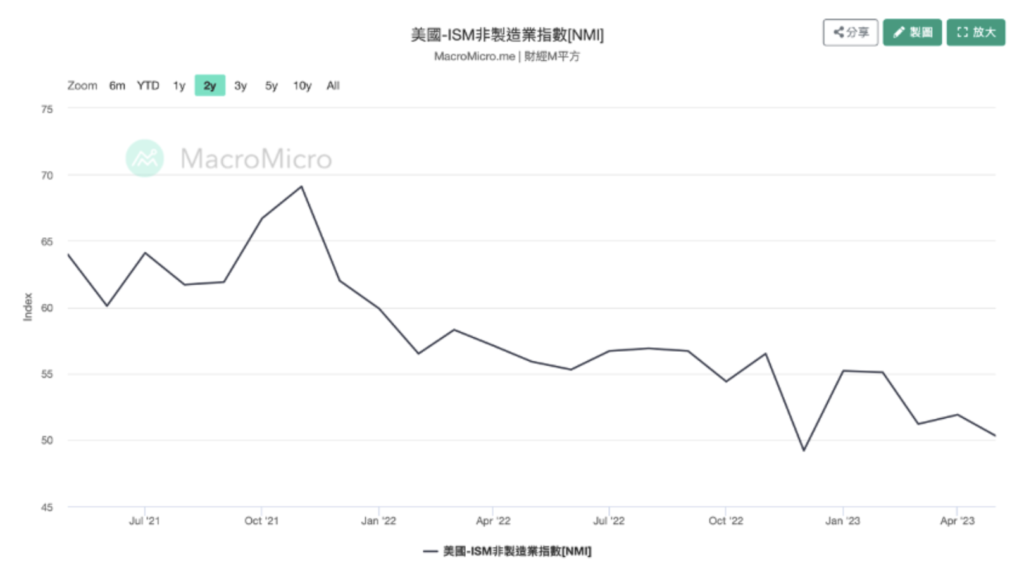

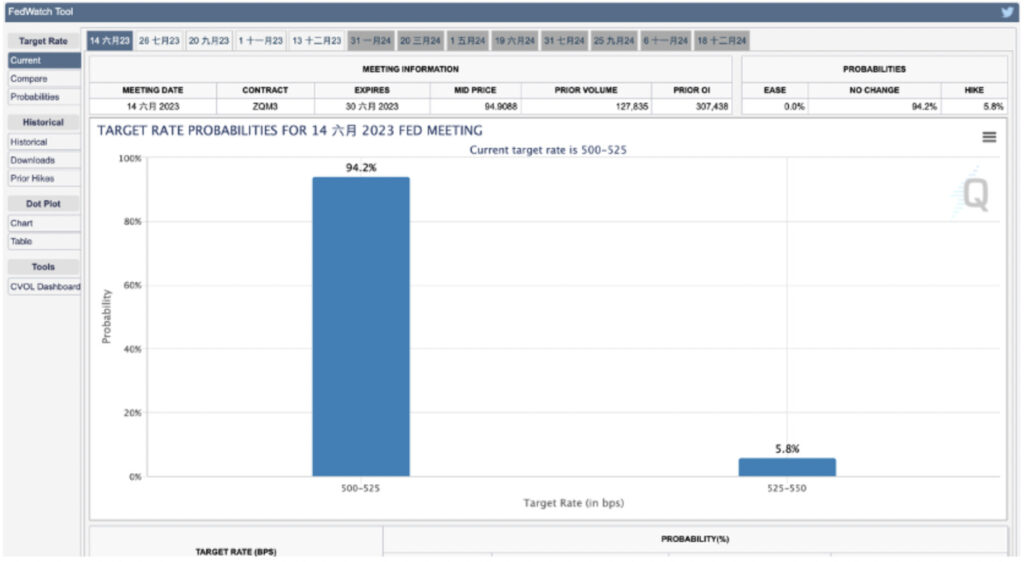

而主体就业市场显示出的降温迹象与薪资下滑希望有助于近一步降低消费者的消费动能。商品价格的变动在核心上是功归于供给与需求的失衡。我们也可以通过( 图七) 发现持续疲软的 ISM 非制造业指数表明消费动力的下滑并很大概率市场对于Fed 会在 6 月的 FOMC 上选择暂停加息如( 图九) 的概率所示。

( 图九): CME FedWatch Tool

( 图九): CME FedWatch Tool

结语

CPI 的有效下滑是好事但透过核心 CPI 可以发现许多项目的价格依然保持顽固,虽然目前通过分析劳动市场主观认为接下来向上加速的可能性很低但如果依照目前的势头要抑制到 Fed 所说到的通胀率 2% 还是有很长的一段路。也不排除如核心通胀如持续顽固的话,Fed 可能会选择在必要时候选择继续采用 QT 政策。而持续走高的利率环境下加上美国选择继续举债抽取市场流动性与提升整体信贷压力在不久的将来很有可能引爆出某种危机发生。

学习讨论群组

那以上所有的分析方法/资料分享可以在哪里 学习/看到 呢!

除了网路上有许多免费/付费学习资源以外,推荐你们加入 DA Capital 的附属组织 DA Trader Association 的讨论群组一起讨论喔!

只要动动你的小手,使用 DATA 网站上的邀请码就能够加入「VIP」群组,获得高质量的学习资源喔!

里面注重各个面向的发展与学习或是等待接下来 2023/Q2 要释出的课程!

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。