以下的客座文章来自 Bitcoinminingstock.io,这是一个关于比特币挖矿股票、教育工具和行业洞察的一站式中心。最初发表于 2025 年 2 月 27 日,由 Bitcoinminingstock.io 的作者 Cindy Feng 撰写。

长期以来,比特币挖矿的最大名字总是受到关注——但小型矿工呢? 今年,我将推出一个新系列,聚焦那些常常被忽视的小型矿工。这些公司中的一些有潜力成为未来的明星,而另一些可能会面临生存挑战。现在了解它们可以帮助发现隐藏的机会或学习宝贵的经验。在这个系列中,我将分析它们的商业基础、财务状况、战略方向和市场定位——为您提供一个清晰、真实的视角,了解它们的优势、劣势和投资潜力。

首先介绍的是: Hive Digital Technologies,一家多上市的比特币矿工,涉及挖矿和高性能计算(HPC)。

公司概况

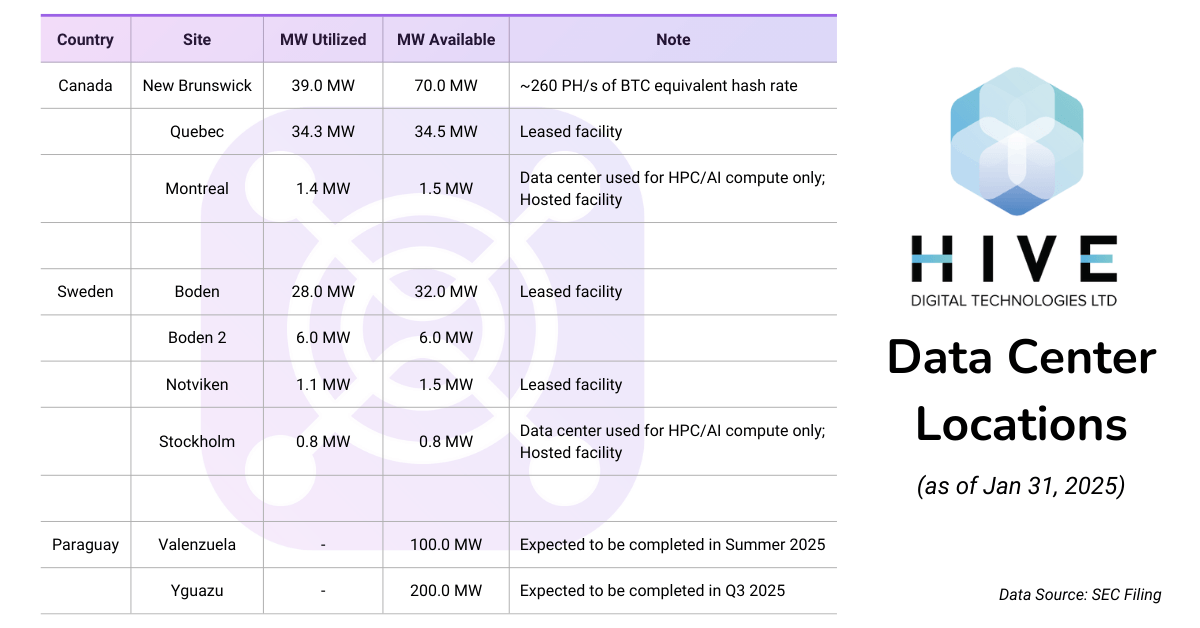

Hive Digital Technologies(TSX.V: HIVE; NASDAQ: HIVE)是一家专注于数字资产挖矿和 HPC 的上市数据中心运营商。2024 年 12 月,它宣布将总部迁至美国德克萨斯州圣安东尼奥。该公司在多个地区拥有数据中心,包括加拿大、瑞典,以及即将到来的巴拉圭。它以对绿色能源的承诺而闻名,主要利用水电和地热来为其运营提供动力。

业务部门

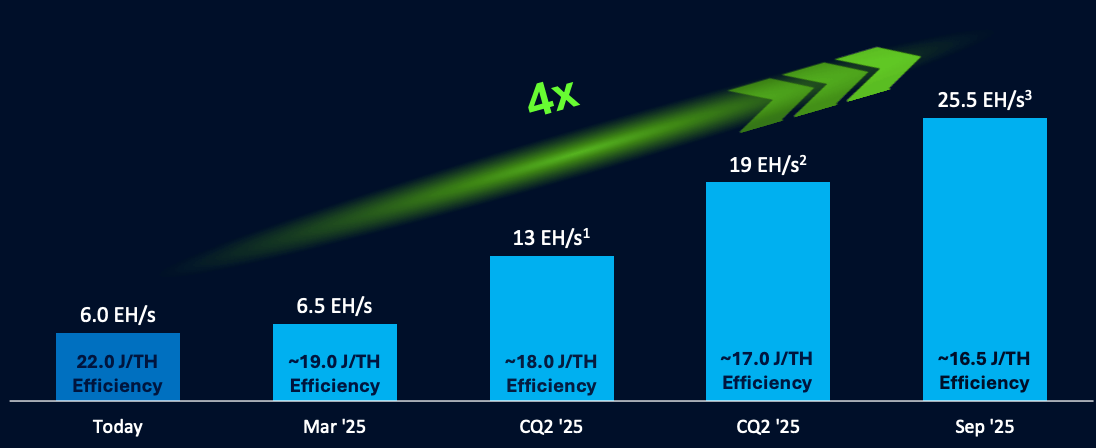

- 挖矿业务:截至 2025 年 1 月 31 日,该公司的总算力为6 EH/s,并计划在 2025 年 9 月之前实现25 EH/s的激进扩张。

HIVE 计划在 2025 年 9 月之前实现 4 倍的算力增长(来自公司演示的截图)

- HPC 和 AI 计算:HIVE 是最早转向 HPC 的上市矿工之一,利用其基于 GPU 的以太坊挖矿专业知识。早在 2023 年,该公司就报告了来自 HPC 托管的 161 万美元收入。如今,Hive 继续利用其在蒙特利尔(加拿大)和斯德哥尔摩(瑞典)的现有数据中心提供 HPC 服务。此外,该公司计划通过市场聚合器提供 GPU 服务器租赁,并探索新的云服务产品。

财务亮点:收入下降与盈利能力改善

注: HIVE 在其最新报告中提供了不同期间的财务比较。损益表遵循典型的年度同比比较(2024 年 12 月 31 日 vs. 2023 年 12 月 31 日),而资产负债表则与 2024 年 3 月 31 日进行比较。同时,现金流量表使用九个月的比较(2024 年 12 月 31 日 vs. 2023 年 12 月 31 日)。为了确保一致性并促进有意义的分析,本报告主要关注可用的年度同比比较。

HIVE Digital Technologies 在 2025 财年第三季度(2024 年 10 月 1 日 - 12 月 31 日)收入较去年下降。下降的主要因素是由于 2024 年 4 月的比特币减半事件导致比特币产量减少。然而,该公司实现了显著的扭转,净利润为 127 万美元(对比 -695 万美元),受益于比特币价格上涨、HPC 业务增长和成本优化。

关键损益表指标

- 收入: 2920 万美元(同比下降 6.5%)vs. 2024 年第三季度的 3130 万美元。收入下降的主要原因是由于比特币挖矿收入下降(同比下降 11.3%),由于产量减少(322 BTC 对比 2024 年第三季度的 830 BTC),这与 2024 年 4 月的比特币减半事件有关。然而,比特币价格上涨和强劲的HPC 收入增长(同比增长 123.6%,达到 250 万美元)帮助抵消了下降。

- 调整后 EBITDA: 1730 万美元(对比 2024 年第三季度的 1740 万美元)。

- 净收入: 130 万美元(对比 2024 年第三季度的 700 万美元净亏损)。盈利的转变得益于690 万美元的资产出售收益、570 万美元的外汇收益以及成本效率的改善,尽管与去年相比毛利率较低。

- 毛利率: 21%(对比 2024 年第三季度的 36%),受到网络难度急剧上升(99.9T 对比 64.1T 同比)和能源成本上升的影响,尤其是在瑞典,税收政策的变化导致电力费用增加。

- 比特币产量: 322 BTC (同比下降 61%) 对比 2024 年第三季度的 830 BTC。比特币减半事件减少了挖矿奖励,尽管 HIVE 的整体算力和效率有所改善。

公共比特币矿工的历史数据现已在 Bitcoinminingstock.io 上提供。

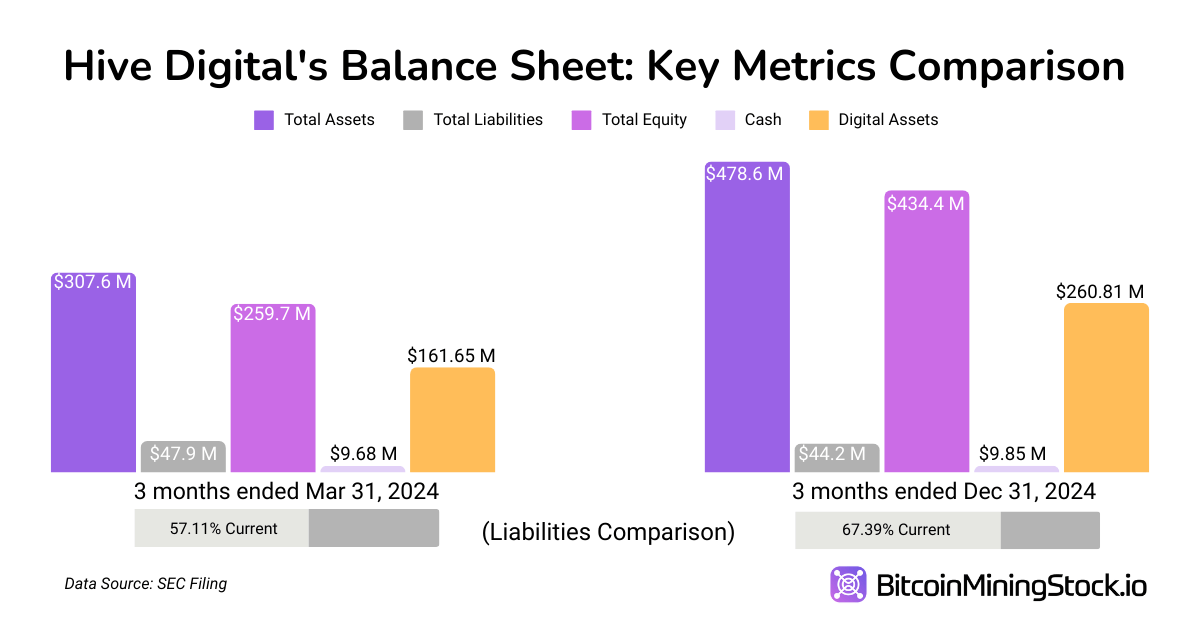

关键资产负债表指标 (截至 2024 年 12 月 31 日的三个月 vs. 截至 2024 年 3 月 31 日的三个月)

- 总资产: 4.786 亿美元 (+55.6%) 对比 3.076 亿美元。增长主要得益于比特币持有量增加(2805 BTC)和持续的挖矿基础设施投资,特别是车队升级和在巴拉圭的新数据中心扩建。

- 总流动负债: 2980 万美元(+8.8%)对比 2740 万美元。增加反映了与基础设施投资相关的短期义务上升。

- 长期负债: 1440 万美元(-29.8%)对比 2050 万美元。减少归因于持续的债务偿还,改善了 HIVE 的财务稳定性,同时保持了足够的流动性以支持扩张。

- 股东权益: 4.344 亿美元 (+67.3%) 对比 2.597 亿美元。股权增长得益于成功的股权融资、更高的资产估值和留存收益。

- 债务/股本比率: 0.10(对比 0.18)。公司维持了非常低的杠杆,通过增发股权而非债务来资助扩张。

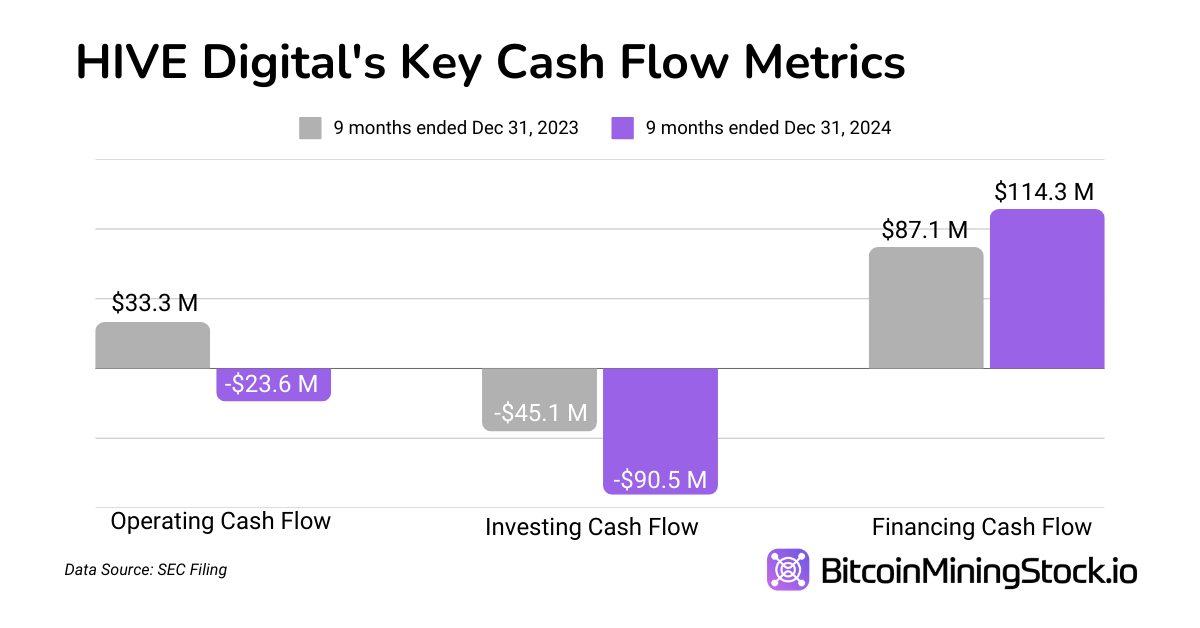

关键现金流指标 (截至 2024 年 12 月 31 日的九个月 vs. 截至 2023 年 12 月 31 日的九个月)

- 经营现金流: 2360 万美元流出(对比 3330 万美元流入)。经营现金流转为负值的原因是比特币销售量下降和更高的营运资金需求,因为公司选择持有比特币而不是在低价时出售。

- 投资现金流: 9050 万美元流出(对比 -4510 万美元)。HIVE 加倍了资本投资,分配 5960 万美元用于新挖矿设备,并收购了瑞典的 Boden 2 数据中心,作为其长期扩张战略的一部分。

- 融资现金流: 1.143 亿美元流入(对比 8710 万美元)。HIVE 通过股权融资筹集了 1.21 亿美元,同时偿还了 300 万美元的贷款,保持了强劲的现金状况以支持即将到来的基础设施建设。

主要估值指标

Hive 的市值目前为 3.854 亿美元(截至 2024 年 12 月 31 日的市场收盘)。为了更好地理解其估值,我们将其与关键财务指标进行比较:

- 企业价值(EV): 1.5897 亿美元(市值 + 债务 - 现金和比特币持有量)。Hive 的每挖掘比特币的企业价值为 89,834 美元,接近比特币的市场价格。如果 Hive 成功执行其扩张和 HPC 战略,其当前的低估值提供了潜在的重新评级机会。

- EV/EBITDA 比率: 7.6 倍(1.5897 亿美元 / 2070 万美元)

- 流通股数: 1.402 亿股(+32%)

- 每股收益(EPS): 0.00988(较之前的 -0.0788 有所改善)

- 市销率(P/S): 13.2 倍(3.854 亿美元 / 2920 万美元)

- 每市值比特币持有量: 67.5%,这意味着其估值的很大一部分直接与比特币储备相关。

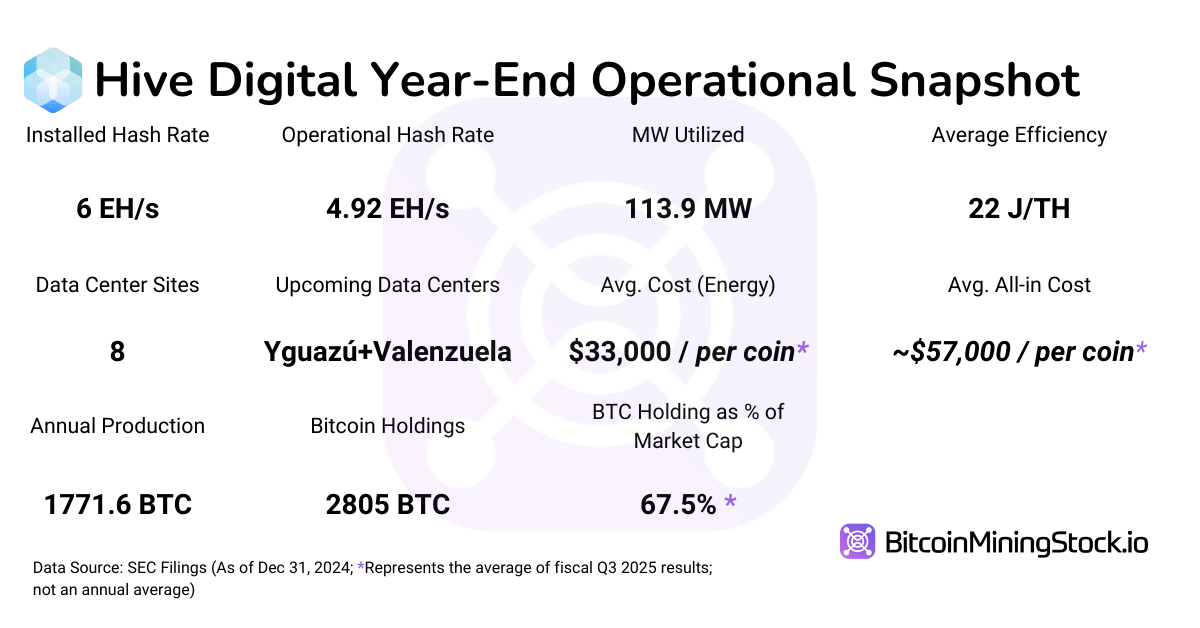

运营指标:哈希率与效率

关键哈希率与效率指标:

- 哈希率: 6 EH/s,目标为到2025年9月达到25 EH/s。

- 设备升级: 2024年10月和11月订购了11,500台Avalon A1566(截至2025年2月11日,已有6,500台投入使用)。

- 平均效率: 22 J/TH,预计到2025年9月改善至16.5 J/TH。

- 每BTC直接能源成本: 33,000美元

- 每BTC总成本(包括折旧和融资): 约57,000美元

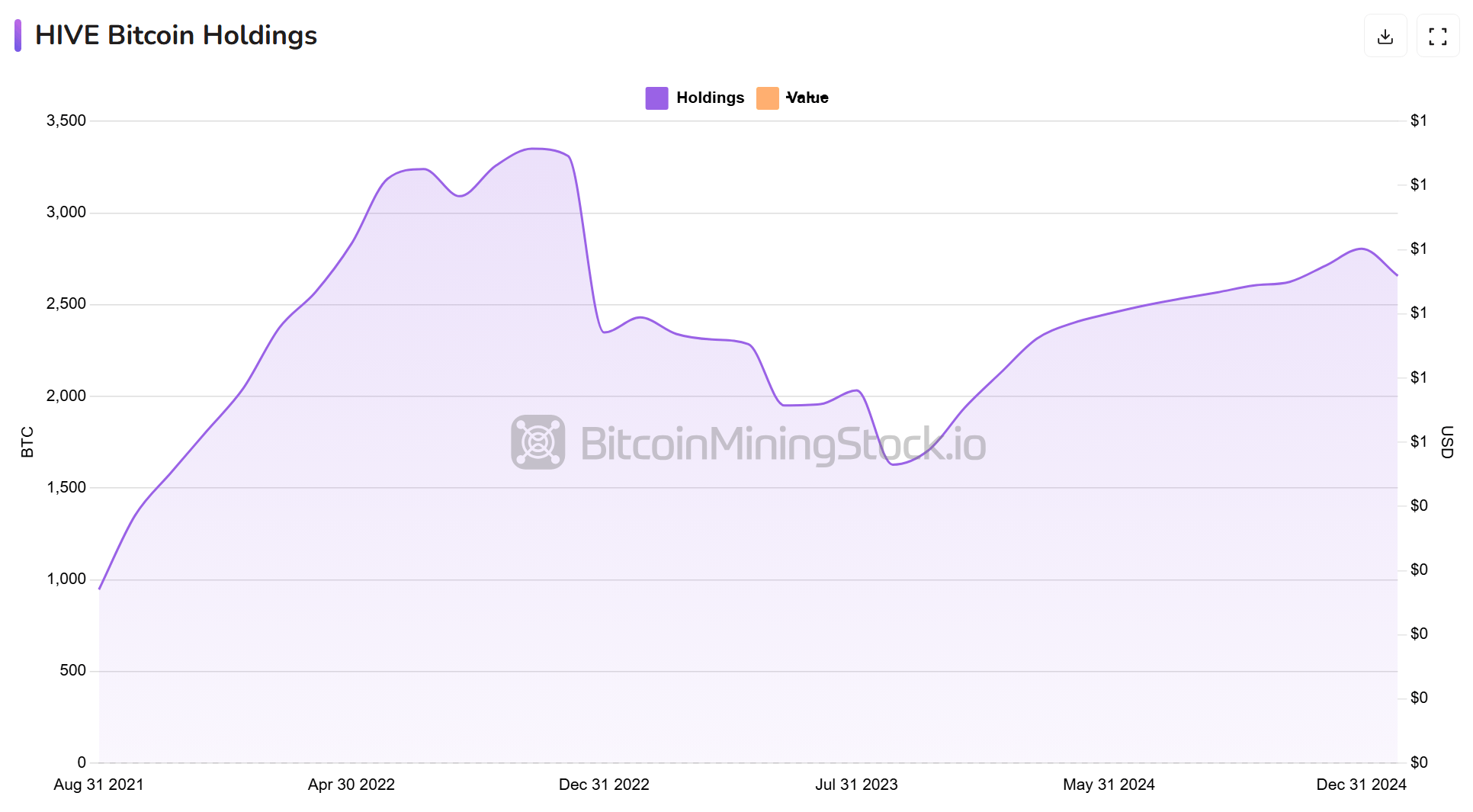

关键数字资产持有与销售数据:

- 持有比特币总量: 2,805 BTC(无负担,使用清洁能源挖掘)。

- 本季度售出BTC: 约840万美元,对比2023年的约3070万美元。

- 资金运营: 通过1.21亿美元的股权融资,而非过度出售BTC。

- 硬币存储在Fireblocks Inc.,而非交易所。

- 没有对BTC持有进行质押或抵押。

*Hive仍持有价值37.1万美元的其他硬币(ETC+其他)

战略举措

在巴拉圭收购Bitfarms场地:核心增长引擎

收购Bitfarm的设施是“我们在2025年9月之前实现25 EH/s战略的一个重要步骤。”该交易包括一个200MW的水电挖矿场(仍在建设中),位于巴拉圭的Yguazú。完成后,Hive在巴拉圭的运营能力将总计300MW,这将成为拉丁美洲最大的比特币挖矿运营之一。

管理层还强调,巴拉圭仍然是公司扩展运营的主要重点。正如首席执行官Aydin Kilic所说,“我们看到美国由于更有利的监管环境而存在机会,但我们目前的主要重点仍然是扩大在巴拉圭的运营。”

- 100MW Yguazú第一阶段(2025年4月):增加6 EH/s。

- 100MW Valenzuela(2025年6月):增加6.5 EH/s。

- 100MW Yguazú第二阶段(2025年9月):增加6.5 EH/s。

- 目标设备效率: 到2025年9月达到16.5 J/TH。

Hive Digital在巴拉圭的扩展路线图(来自公司网站的截图)

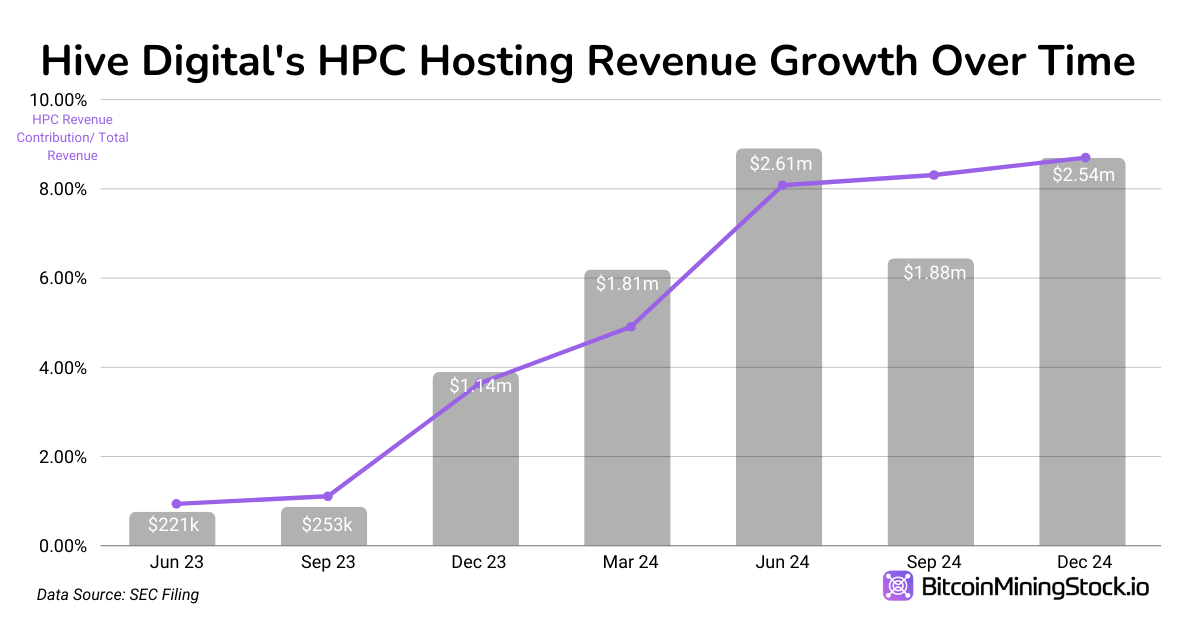

对HPC和AI基础设施的投资:小但在增长

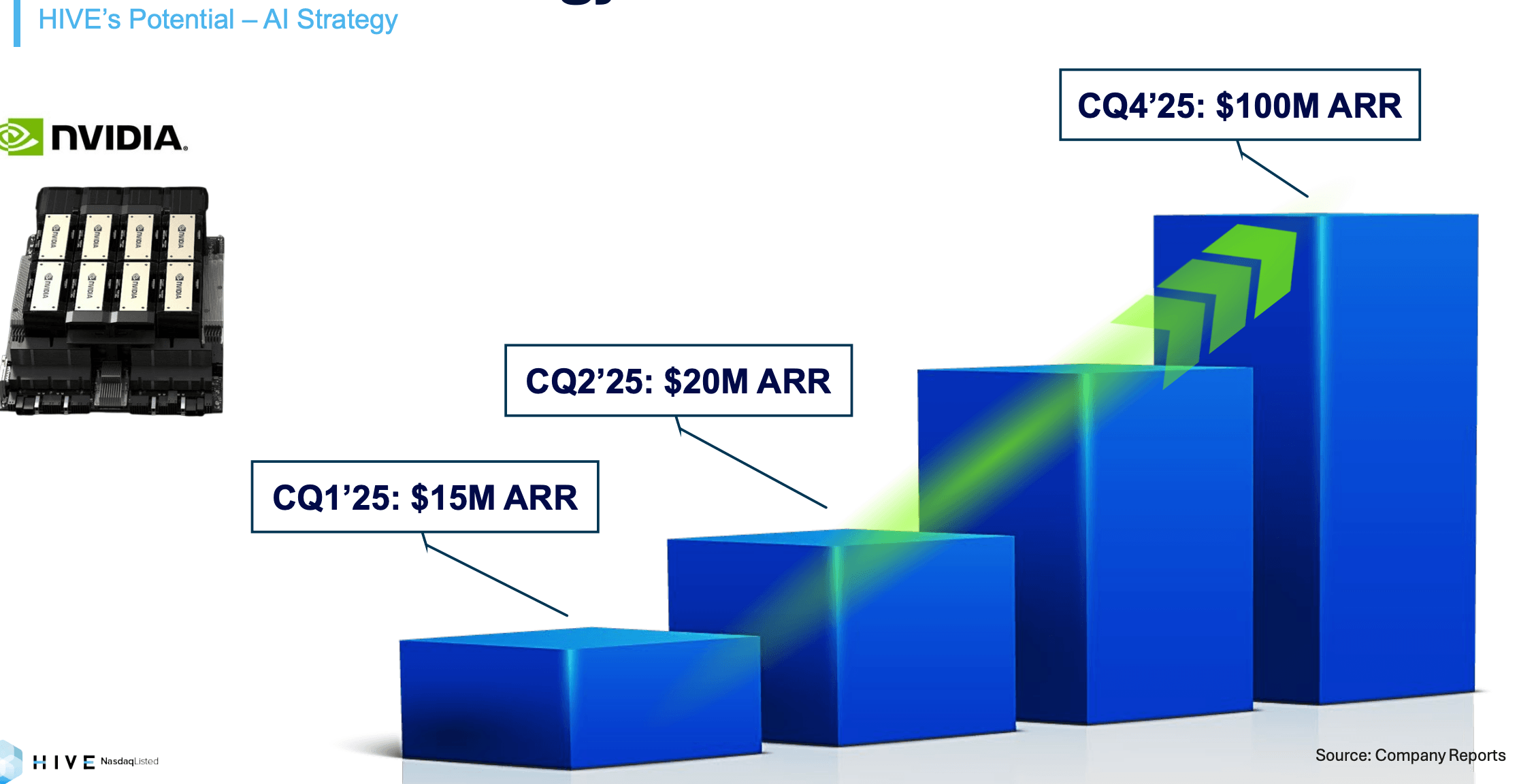

尽管仍然较小,AI/HPC收入正在快速增长。Hive在2025财年第三季度的HPC运营中实现了250万美元的收入(同比增长124%),公司预计下个季度将达到2000万美元,到2025年底年化收入将达到1亿美元。

Hive的HPC/AI收入增长预测(来自公司演示的截图)

当前基础设施:

- 使用4,000个GPU(包括NVIDIA A4000、A5000、A40和H100)

- 预计到2025年第一季度将有508个Nvidia H200 GPU(部署后增加900万美元的收入)

- 正在准备为下一代液冷Nvidia Blackwell GPU做好定位

- 已获得Nvidia云合作伙伴状态,提高了可信度。

与专注于与超大规模云服务商合作的同行不同,Hive计划通过按需市场聚合器直接向最终用户租赁LLM计算,同时提供HPC托管。该业务板块继续发展和扩展。

其他显著变化:

- 总部迁移至德克萨斯州圣安东尼奥。根据执行主席Frank Holmes的说法,“考虑到政府对比特币挖矿、区块链网络和数字资产自我保管的支持转变,HIVE在美国运营感到更安全。”

- 在2025年3月31日的财年末过渡到美国GAAP报告,以提高与其他比特币矿工的透明度和可比性。“我个人非常喜欢这一举措,因为它将有助于标准化财务报告,使跨公司分析更可靠。”

例如,HIVE的 最新投资者演示 强调了“最佳投资回报率(ROIC)”和“最低的公司一般管理费用(G&A)”,但我的手动计算得出了不同的结果。主要的区别在于HIVE使用调整后的非IFRS指标,排除了折旧、基于股票的补偿和比特币公允价值调整等成本,这可能呈现出更有利的财务状况。

为了确保客观比较,本报告排除了此类指标,专注于标准化的财务数据。过渡到GAAP应增强投资者在评估HIVE与行业同行时的清晰度。

最终思考

Hive提供了比特币挖矿和高性能计算(HPC)服务的动态结合,使其在实现可观增长和不可避免的波动性方面具备优势。从资产负债表的角度来看,公司在财务上保持保守,负债权益比(D/E)较低,但确实在很大程度上依赖股权融资来资助其资本密集型扩张计划(到2025年9月增长4倍)。其在巴拉圭的发展可能显著增加挖矿能力,并使其在规模上跻身前10大上市矿工之列,提升其行业知名度。结合向美国GAAP报告的转变和总部迁移至德克萨斯州,这一转变可能有助于吸引寻求监管清晰度和透明度的投资者。

HIVE的比特币挖矿业务既有优势也面临挑战。公司目前受益于较低的平均比特币生产成本,即使与最有效的矿工之一CleanSpark相比也是如此。随着设备效率的提高、规模的扩大以及在巴拉圭获得更低电价的机会,其挖矿业务可能在行业中变得更具竞争力。然而,巴拉圭场地的发展可能会受到不可预见情况的潜在延误,而比特币的价格仍然高度波动。考虑到目前较低的毛利率,比特币价格的任何下跌都可能对盈利能力施加重大压力。

与此同时,HIVE的HPC业务虽然仍然是一个小贡献者,但正在获得关注,并有潜力成为一个重要的收入驱动因素。公司正在通过推出新的云服务产品和扩大其AI计算业务来积极扩展这一领域。如果HIVE成功吸引高价值的AI客户,并在2025年底之前实现1亿美元的年化收入目标,其HPC业务可能提供一个稳定的高利润收入来源,帮助抵消比特币挖矿的波动性。然而,这一目标非常雄心勃勃,因为公司在2024年仅从HPC中产生了884万美元的收入,这意味着它需要在一年内增长近10倍。

对于风险承受能力较高的投资者——特别是那些对长期比特币价格趋势和不断发展的AI生态系统持乐观态度的投资者——HIVE可能是一个有吸引力的高风险、高回报的投机机会。然而,其成功将取决于比特币价格、在巴拉圭扩张计划的有效执行以及HPC业务的增长。投资者应密切关注这些因素,因为它们将对HIVE未来的表现至关重要。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。