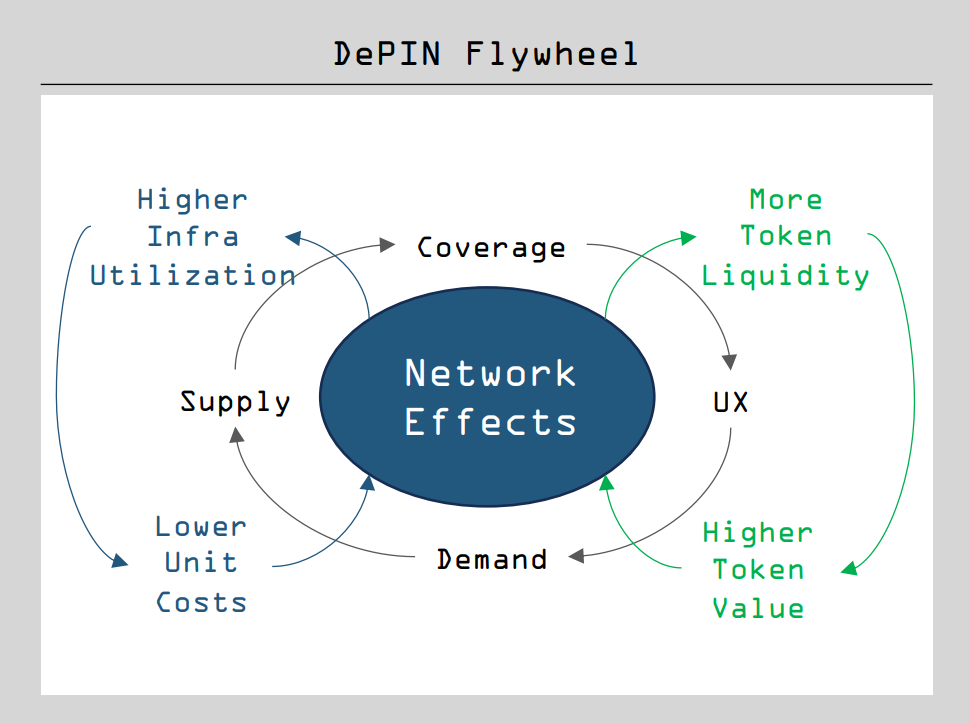

介绍

DePIN(去中心化物理基础设施网络)通过代币奖勋来激励用户共享个人资源,旨在建立一个涵盖存储空间、通信带宽、云计算、能源等领域的广泛基础设施网络。DePIN 代币在网络运营中扮演著核心角色,促进治理、服务支付和质押,所有这些都促使网络的成长:代币激勋结构鼓励更多的资源投资,从而提升覆盖范围和服务质量。优化的服务吸引更多的客户,这反过来又增加了 DePIN 基础设施的利用率和代币的需求。通过健全的代币经济学,DePIN可以有效解决项目冷启动的挑战,从而促成一个繁荣的生态系统,这就是 DePIN 飞轮效应。

DePIN 飛輪

与传统物理基础设施相比,DePIN 提供了多项优势,包括水平扩展性、社区控制以及高效的成本运营。本文将探讨 DePIN 领域中的关键赛道和项目,包括存储(Filecoin、Arweave)、计算(Render、io.net、Akash、Aethir)、AI(Bittensor、ASI、Virtual Protocol)以及其他赛道(Helium、Livepeer、Hivemapper)。最后,我们将评估哪些区块链平台适合开发 DePIN 项目。

存储

存储网络源自 IPFS 协议的激励层,并具有发展成为模组化区块链的数据可用性层的潜力。存储空间可以根据网络的具体设计用于冷存储和热存储。然而,许多存储项目仍处于生态系统开发的初期阶段,这往往导致市场供应过剩。

Filecoin

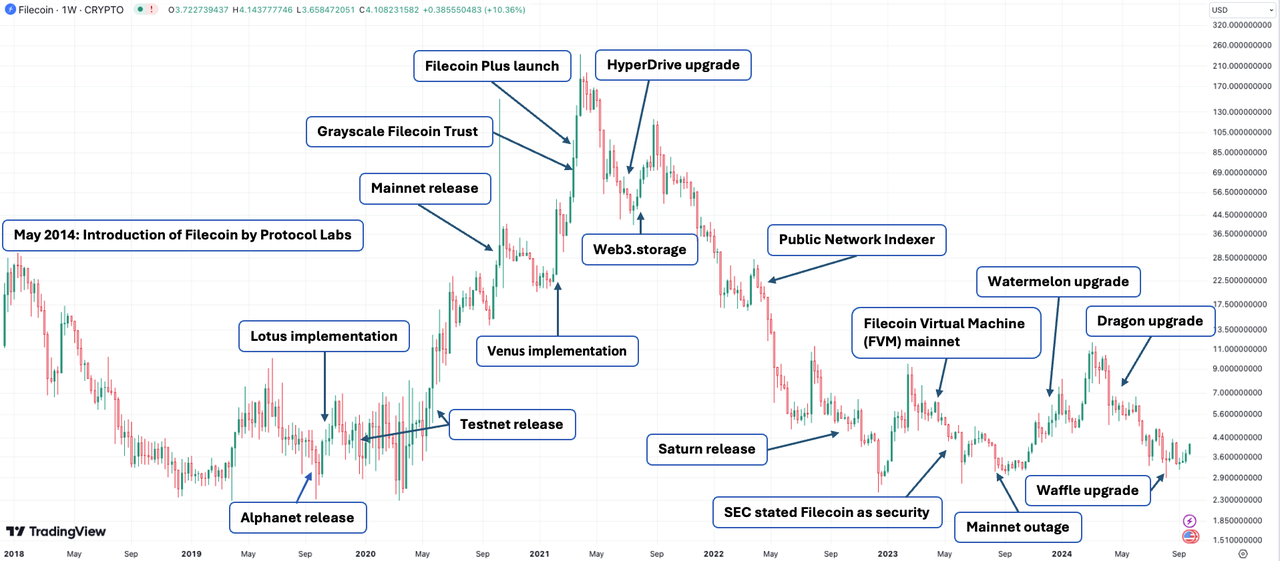

Filecoin 是最大的去中心化存储网络之一,建立在点对点的星际文件系统(IPFS)协议之上。与传统依赖特定设备或云端伺服器进行数据访问的存储解决方案不同,IPFS支持独立于位置的内容永久引用。Filecoin 通过其原生加密货币 FIL 增加了激励层,促使可靠的存储和数据访问。Filecoin 由 Juan Benet(IPFS 和 Filecoin 的创建者)所创立的 Protocol Labs 推出,特别适用于冷存储。截至 2024 年 10 月,Filecoin 已经产生约 428 万个区块,并拥有 4.7 艾比字节(EiB)的网络存储容量。共有 1,837 个数据客户上传了大约 2.4 EiB 的数据。该网络目前支持 2,050 名活跃矿工,他们共同承诺约 1.497 亿 FIL,占总代币供应量的 7.49%。

Filecoin 的歷史

Filecoin 推出了 Filecoin Plus 以激励质量数据存储,Station 以提高检索速度,Saturn 用于内容传递,Storacha 用于热对象存储,并推出了新的 Curio Storage 操作平台供 SP 使用等。Filecoin 不仅仅停留在改善网络,还推出了创新解决方案,如 Lighthouse 提供的永久存储解决方案,Fileverse 提供的文件共享工具,支援游戏和音乐的 NFT 以及更多应用。此外,Filecoin 虚拟机(FVM)的引入使 Filecoin 转变为双层网络,结合了数据可用性层(DA)和智能合约层,为去中心化应用(DApps)提供建立 DeFi 生态系统的机会。与 IoTeX 的合作使 Filecoin 成为其 DePIN 层网络的首选存储基础,并为未来的 DePIN 繁荣奠定了基础。随著星际共识(IPC)的推出,允许 DApps 通过在 Filecoin 网络之上部署“子网”或二层网络来增强可扩展性和定制化。

截至 2024 年 10 月,已有超过 4,300 个合约在 FVM 上部署,并且总锁仓量(TVL)在 2024 年第二季度达到历史最高点 6,300 万 FIL(约 2.73 亿美元)。然而,Filecoin 生态系统的发展仍然高度集中于 FIL 的流动租赁。Filecoin 的存储利用率相对较低,约为 30%。Filecoin 网络的净存款总额略超过 1 亿美元,其中超过 60% 集中在 GLIF 上,这是一个流动租赁协议,促进 FIL 的贷借与借贷,以平衡 FIL 持有者和矿工之间的供需关系。Filecoin 缺乏引人注目的创新,未能在其他新兴的 DePIN 新星中脱颖而出。

FIL 是 Filecoin 网络的血液,用于治理权、存储付款、网络燃料、SP 担保金和网络激励,市值为 53.5 亿美元,流通供应量为 30%,年通胀率高达 27%。从 2023 年 9 月到 2024 年 9 月,共挖出了超过 4650 万 FIL,同期间烧毁了约 140 万 FIL。总量的 70% 被用于铸币奖勋,剩下的 30% 则由协议实验室和 Filecoin 基金会持有。在铸币奖勋中,高达 38.5% 的 FIL 是基于网络表现铸造的,16.5% 的 FIL 会根据六年半衰期计划逐步释放,意味著大约 30 年内将释放 97% 的这些代币。从供需角度看,FIL 的供应主要来自新铸造的代币,这些代币受到高通胀影响,而需求则主要与存储服务需求相关。然而,该生态系统主要迎合矿工,旨在解决资本利用率低的问题。因此,FIL 的价格受矿工的影响较大。

Arweave

Arweave 是一个去中心化网络,提供永久数据存储和托管服务,由一个开放的去中心化矿工网络保护,这些矿工通过存储和复制数据来获得以 $AR 代币形式的奖勋。Arweave 采用了创新的数据结构 Blockweave 和独特的共识机制 Spora(随机访问简洁证明)。该机制要求矿工将每个新区块与前一区块以及随机选择的历史区块相连接,确保数据的可扩展性、冗余性和稳定性。用户为永久存储支付一次性费用;然而,只有一部分 $AR(16.67%)会立即支付给矿工作为初始存储费。剩余的部分会分配给一个基金,并在 200 年内逐步释放 $AR。这一基金机制激励矿工提供永久存储,同时减少 $AR 的流通供应,从而提升其价值。

Arweave 的月度數據上傳量

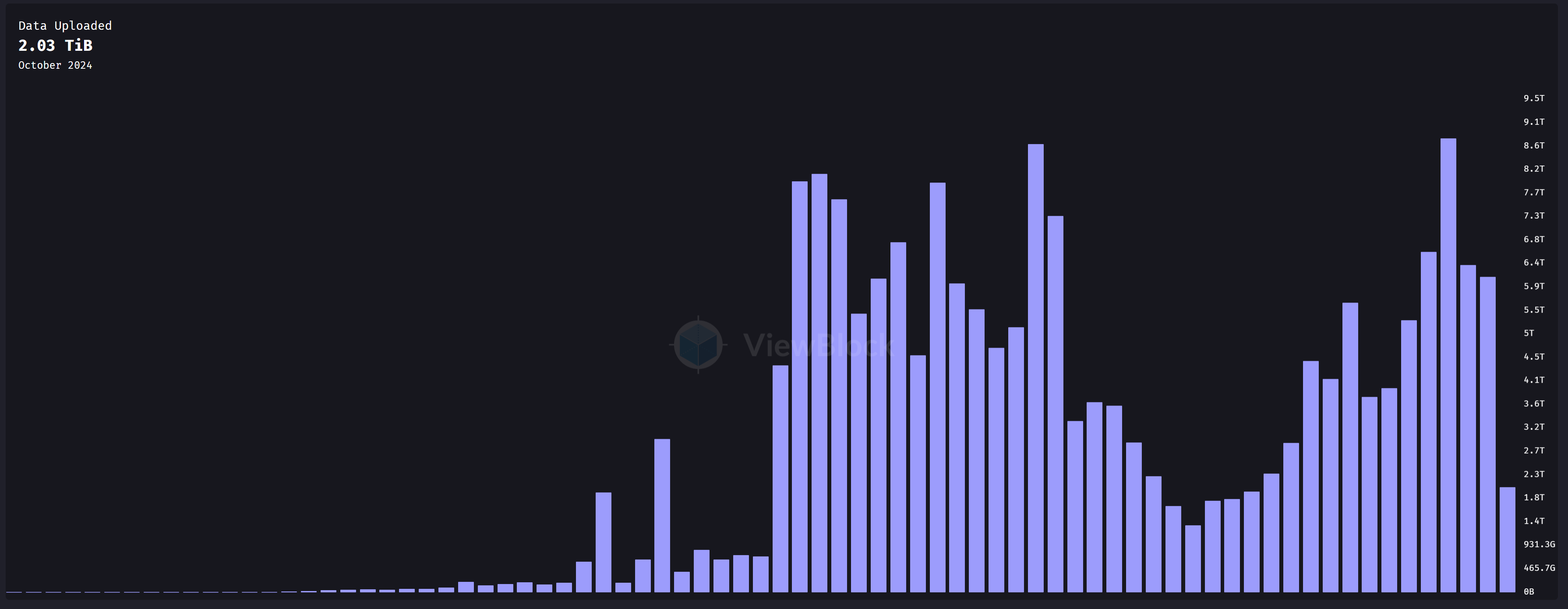

Arweave 的永久存储机制特别适合低容量但高价值的数据,如历史文献和 NFT。截至 2024 年 10 月 10 日,存储 1GB 数据的费用约为 0.74868 AR(13.60 美元),使永久存储对许多项目来说在财务上变得可行。此外,建立在 Arweave 之上的永久去中心化网络——permaweb,由一组模组化的可互换协议构成,使 Arweave 成为去中心化应用程序潜在的数据可用性层。例如,并行计算项目 AO 允许大量过程在 Arweave 上存储并执行,并有可能将 $AO 代币空投给 $AR 持有者。尽管取得了这些进展,但每月上传的数据仍然相对较低,大约为 6.5 TiB(存储费用约为 5,000 AR)。虽然 AO 将推出治理代币 $AO,但 $AR 无法直接捕捉 AO 生态系统的价值。

$AR 代币具有多重功能,包括治理权、费用支付和矿工奖勋,其 FDV 为 11.8 亿美元,流通比例为 99%。

小结

相较之下,Filecoin 主要优化为热存储,拥有最长的运营历史和最大的存储容量——约为 Arweave 的 7,000 倍。然而,$FIL 的流通比例仅为 30%,但年通胀率高达 27%。$FIL 的有机需求不足,且价格主要受矿工影响。此外,Filecoin 虚拟机(FVM)生态系统的发展未达预期。除了用于挖币的流动租赁项目外,生态系统中缺乏突出的项目。 相比之下,Arweave 设计为冷存储,几乎全部流通。在Endowment机制下,对 Arweave 服务的需求将减少 AR 的流通量,并使 Arweave 进入通缩状态。尽管目前 Arweave 的需求仍相对较小,但其生态系统展示了更大的创新,特别是像 AO 这样的项目,为其吸引力增添了引人注目的维度。

计算

与供给过剩的存储赛道相比,计算赛道整体显示出需求较高的特征,需求主要集中在3D渲染、AI模型训练等领域。CPU网络适用于一般计算,而GPU网络则更适合平行计算。尽管不同的项目有不同的商业模式和目标客户,但需求的来源始终是最为关键的因素。

Render 网络

Render Network 是一个基于 Solana 的分布式 GPU 渲染平台,使用者可以提供或利用计算能力,并通过使用 $RENDER 代币来实现进行复杂的云端渲染及其他计算任务。平台内,创作者与节点运营商分别担任计算生态系统的需求方和供应方。为了高效地匹配 GPU 供需,Render Network 采用了多层定价策略,考虑到速度、成本、安全性及节点声誉等因素。Render Network 由 OTOY, Inc. 提出与支持,OTOY 是 Octane Render 的母公司及创建者,Octane Render 是一款业界领先的专业渲染解决方案,被好莱坞工作室及艺术家广泛使用,并因其对该领域的贡献而获得奥斯卡奖。

Render Network 依赖 OTOY 强大的 3D 渲染技术和与各大科技公司建立的良好关系,拥有真正且多样化的应用场景:首先,Octane Render 的客户可以通过订阅帐户直接访问 Render,所有可以使用 Octane Render GPU 渲染的任务都可以在 Render Network 上进行渲染,这为平台建立了最基本且稳固的需求。其次,Octane X 可应用于苹果强大的 M 系列芯片,这些芯片已被用于 iPad 和 Mac,未来,Octane X 还有可能扩展到 Vision Pro,若 Vision Pro 得到大规模应用,Render 的去中心化 GPU 可成为空间计算的计算资源补充。第三,与 Stability AI 和 Endeavor 的合作,使得经过优化的 Stability AI 模型可以在 Render Network 的点对点消费者 GPU 池上以低成本运行,并且与 FEDML(联邦学习的开源框架)、Beam(游戏网络)、io.net(另一去中心化 GPU 网络)等的整合也具有类似效果。2024 年 9 月,将 Nosana(一个去中心化 AI 推理网络,主网计划于 2025 年 1 月启动)作为 Render 的下一个计算客户的提案已获批准并列入发展路线图。Render 节点可完成 Nosana 的计算任务,并将结果回传至 Nosana,这将进一步提升 Render Network 的需求。

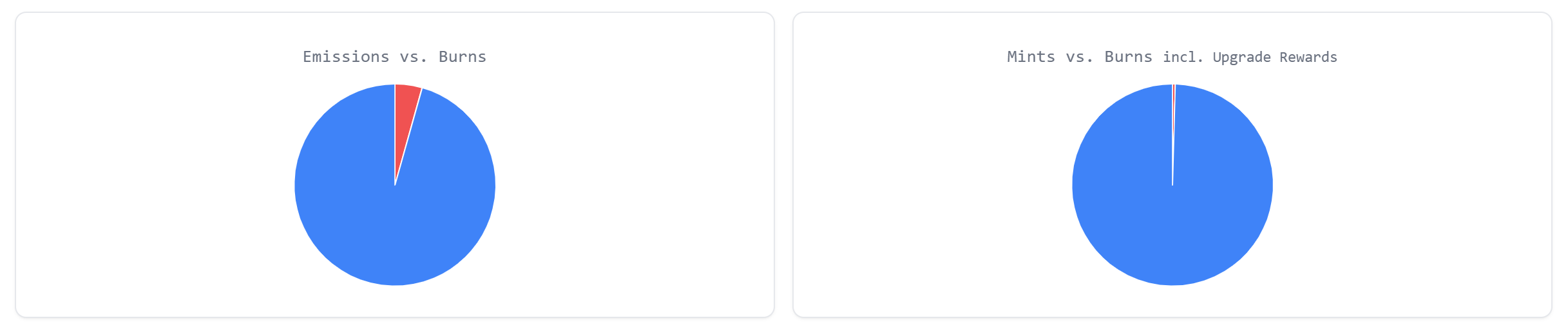

$RENDER 是一个治理代币,具有费用支付、计算激勋和治理权限的功能,其完全稀释市值(FDV)为 28.1 亿美元,流通比率为 74%。在转向燃烧并铸币平衡模式(BME)后,$RENDER 可以被视为一种商品资产:燃烧量取决于 Render Network 的需求,而铸币量将根据网络的增长需求进行调整,这意味著 Render Network 需求的增强将使 $RENDER 成为一种通缩资产,并提高其价格。然而,在 2024 年 1 月 8 日至 2024 年 9 月 10 日期间,燃烧率占排放量的百分比仅为 3.83%,而总燃烧量占总供应量的比例仅为 0.02%。这表明 $RENDER 仍然面临通胀压力,且其在实际应用中的采用仍然不足。

Render的 BME

io.net

io.net 是一个建立在 Solana 上的去中心化 GPU 网络,旨在聚合来自数据中心、矿工、加密项目(如 Render Network 和 Filecoin)以及个人用户的闲置计算资源,以应对对计算任务日益增长的需求,特别是在人工智能 和机器学习 (AI/ML) 领域。该网络使用 $IO 代币进行支付并激励参与者。创始团队拥有为美国股市和加密货币市场开发机构级别的量化交易系统的背景,并利用其专业知识成功筹集了 3000 万美元的 A 轮融资。此次融资由 Hack VC 主导,并得到了 Multicoin Capital、Solana Ventures、OKX Ventures、Aptos Labs 等机构的参与。

io.net 利用去中心化的集群框架,如 Ray 和 Kubernetes,这些框架增强了对超过 30 万个经过验证的 GPU 的控制,为用户提供灵活的 GPU 资源访问。该平台允许在 90 秒内快速部署集群,成本仅为传统云服务提供商(如 AWS)的一小部分,节省了 20-30% 的费用。此外,io.net 采用了多层次、协同的结构和反向隧道技术,以确保可扩展性、可靠性和对远程计算资源的安全访问。值得注意的是,io.net 通过三个主要组件—IO Worker、Explorer 和 Cloud—对 GPU 出借和管理过程进行了抽象化,简化了用户体验。

然而,该网络目前在利用率方面面临挑战,只有 2% 的集群完全运行。实际的计算任务大多集中在高性能 GPU 上,例如 Nvidia H100 和 A100 型号,而消费级 GPU,如 RTX 4090,几乎没有工作负载。这一差异主要是由于上传和下载带宽不足。尽管一些高端配置可达 10 Gbps,但该带宽仍然比大型语言模型 (LLM) 训练所需的带宽低 2-3 个数量级。因此,消费级 GPU 主要限制于小规模分布式训练或其他对并行计算需求不高的任务。事实上,高性能 GPU 通常也配置了高带宽(例如,RTX 4090 具有 1 Tbps 的高带宽),以最大化计算力的潜力,数据中心甚至通过特定硬件连接来实现高带宽,而这对于去中心化的 GPU 几乎是不可能的。此外,稳定性问题(许多消费级设备会出现故障,主要给 Nvidia RTX 和 Apple M 系列设备)和低比例的 $IO 奖勋分配进一步阻碍了更广泛的采用。

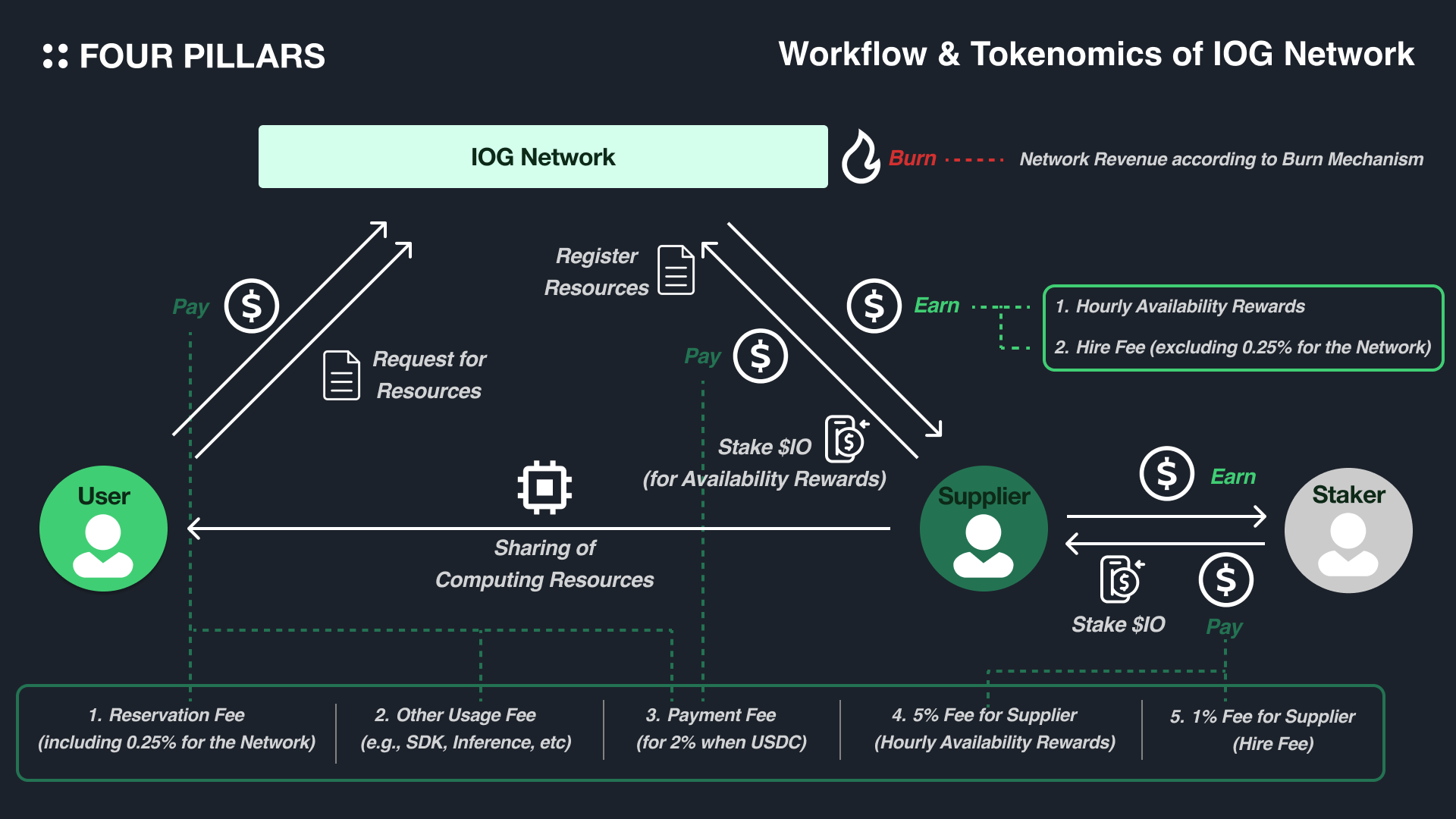

$IO 是具有治理权利、费用支付、计算激勋、价值积累和质押收益的治理代币,拥有 15 亿美元的 FDV,但流通比例仅为 15%。37.5% 的 $IO 将被发行并支付给供应商及其质押者作为奖勋,并遵循通胀逐步减少的模型,每小时向供应商及其质押者发放 20 年。io.net 产生的收入将用于回购并销毁 $IO。节点和 $IO 持有者可以质押 $IO 以确保网络的完整性并赚取奖勋。2025 年的通胀率将为 7.03%,并且每年约下降 12%,直至 2044 年。

IO 的代幣經濟學

Akash网络

Akash 是一个基于 Tendermint 的区块链,使用 Cosmos SDK 构建,提供去中心化的云端计算(CPU 和 GPU)市场。Akash 网络包含四个主要组成部分:Akash 服务提供者(Supplier)、Akash 网络(Platform)、Akash 租户(Demander)和 $AKT(货币与股权)。典型的租赁流程如下:Akash 服务提供者提供他们的计算资源,运行 Kubernetes 集群并竞标承接部署;Akash 网络利用 DPoS 共识算法,将这些资源转化为标准化的计算资源,提供逆向拍卖市场并记录数据;Akash 租户描述所需的容器部署需求,设定价格并选择服务提供者。$AKT 用于匹配供需并质押以保证网络安全。创始人主要是来自云基础设施和软件工程领域的资深专家和连续创业家,帮助 Akash 筹集了 280 万美元。

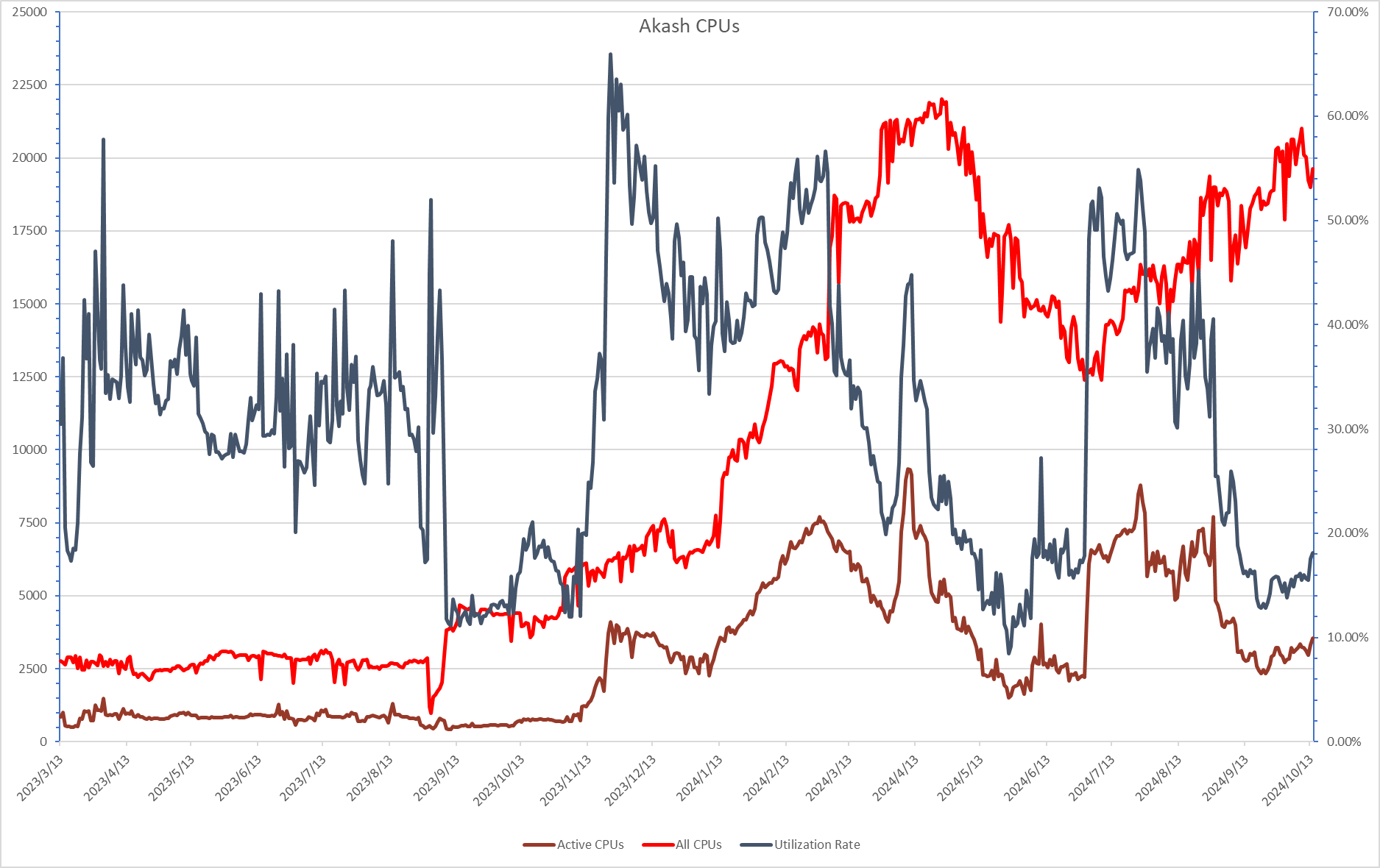

在所有主要的 DePIN 项目中,Akash 拥有最多的 CPU(约 20,000 颗)。其 CPU 的使用率介于 15%-70% 之间,目前处于较低的 20% 水平。尽管拥有历史上最多的可用 CPU,但Akash每日收入仅约 4,000 美元,这表明来自现实世界应用的计算资源需求仍然不足。这可能是因为大规模的计算任务通常由 GPU 更有效地处理,因为 GPU 在并行处理方面表现优越。为了解决低利用率并满足 AI/ML 训练的巨大需求,Akash 在 2023 年 8 月进入了 GPU 租赁市场,并且目前拥有约 500 颗 GPU。然而,Akash 的 GPU 数量相对于 io.net 和 Aethir 来说微不足道,与 ThumperAI(生成性 AI 初创公司)合作,在 Akash GPU 上训练基础模型的结果也未达预期。Akash 网络的去中心化云平台上进行的 AI 模型训练仍处于初期阶段。

Akash 的 CPU 利用率

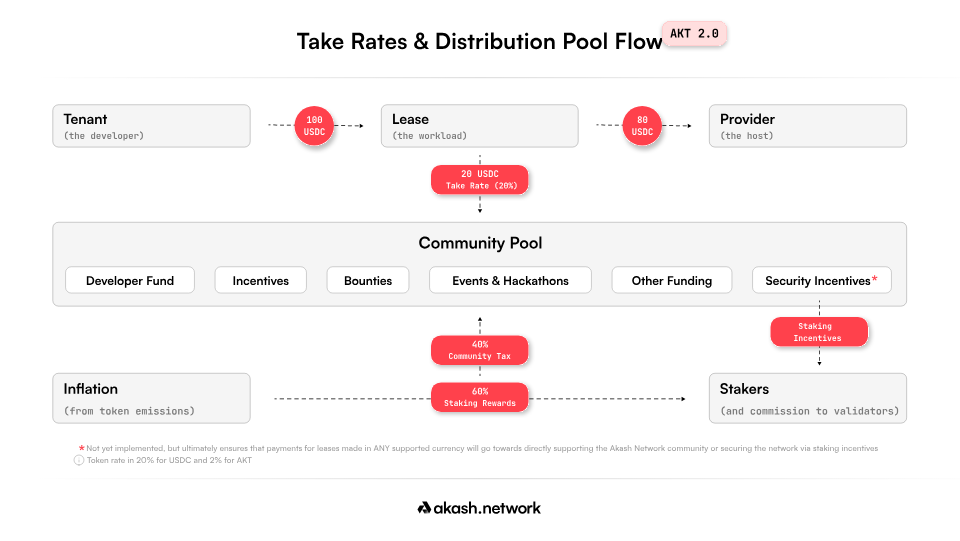

$AKT 是治理代币,具有治理权、计算奖勋、费用支付、费用折扣、价值积累(代币销毁)和质押收益等功能,市值达 9.95 亿美元,流通比率为 63.92%,年通胀率为 13.00%。AKT 2.0 引入了手续费,这是从租户支付给服务提供者的费用中提取的,作为一种网络税来保障 Akash 网络安全。使用 $AKT 支付的手续费可享受费用折扣($USDC 折扣为 20%,但 $AKT 只有 4%)。服务提供者在向市场提供流动性时,还需支付制造费。手续费、制造费和通胀奖勋将注入激勋分配池。激勋分配池中的代币将重新分配给 $AKT 质押者、服务提供者、社区、开发者以及通过代币销毁来激勋生态系统贡献者。目前,社区池约为 3,000 万美元(占流通供应量的 4.7%),$AKT 的质押年利率为 15.39%,流通供应量中超过一半已被质押。

AKT 2.0

Aethir

Aethir 是一个分散式云端计算网络,汇聚了来自节点运营商和 GPU 供应商的超过 43,000 颗企业级 GPU 芯片,并将它们分配给需要按需云端计算资源的用户,主要应用于 AI、游戏和虚拟化计算领域。创始人团队由来自游戏、边缘计算和区块链行业的资深专业人士组成,帮助 Aethir 在 Pre-Series A 轮中筹集了来自 Sanctor Capital、Hashkey、Merit Circle、CitizenX 等知名风险投资机构的 900 万美元,并通过销售 91,000 颗以上的检查节点(checker node)获得约 1.4 亿美元资金。

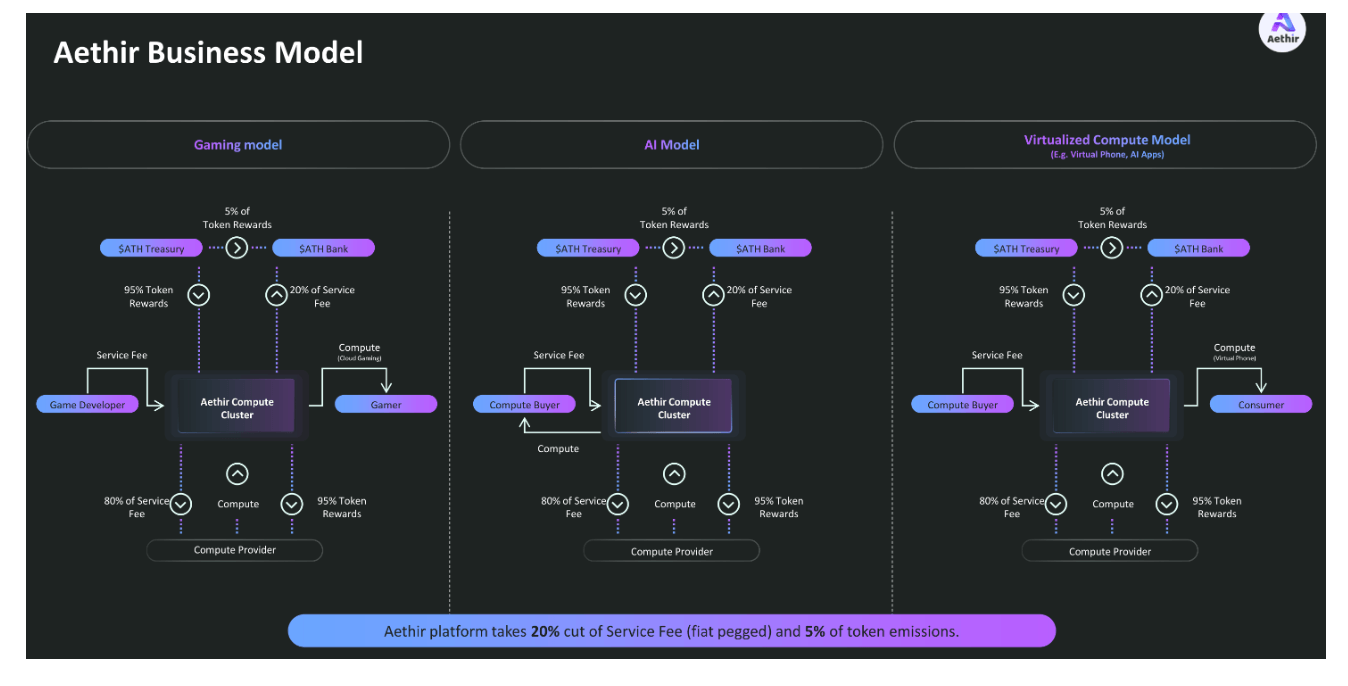

在 Aethir 网络中,有三个重要类别的矿工:Containers、Checkers 和 Indexers,分别负责执行和呈现基于云的应用程序的虚拟端点;维护 Containers 的完整性与效能;以及优化用户与 Containers 之间的匹配。Containers 和 Checkers 作为主要的算力和服务完整性提供者,必须质押 $ATH 以运营,并面临削减风险,同时获得大部分收入。在 Aethir 网络中,20% 的服务费由用户以 $ATH 进行支付,这笔费用用于客户和服务提供商之间的交易,而剩余的 80% 则支付给 Containers。此外,Aethir 将 $ATH 总供应量的 50% 用于作为 Containers 和 Checkers 的激勋奖勋,以维护生态系统的去中心化和可持续性。

Aethir 商業模式

Aethir 在全球大多数地区布置了 3000 颗以上且不断增加的 H100/A100 GPU,提供高效流畅的高端 GPU 资源,并克服了各种挑战。Aethir 更加专注于 B2B 企业市场,主要集中在云端游戏、AI、云端手机和边缘计算领域,并且每年获得超过 3600 万美元的经常性收入。

云端游戏:与拥有 2 亿用户的大型云游戏公司Well-Link Tech 和扩展现实领域的巨头Meta48 合作;与 XPLA 合作,推出价值 1000 万美元的游戏项目生态补助计划;Unite 和 GameCentric 也已加入 Aethir 网络。

AI:Aethir 宣布与 io.net 进行 5000 万美元的空投交换,在营销和社区方面进行合作。除了按需供应H100芯片组外,Aethir还提供Aethir Earth,这是一种针对AI应用优化的裸机图形处理器云服务。

云端手机:Aethir 推出了首款 Web3 云端手机 APhone,其运算密集型特性由 Aethir 的去中心化云端基础设施支持,并且目前拥有大约 46,000 名用户,并提供可定制的独特Web3应用商店AppNest。

边缘计算:此外,Aethir 还销售了 32,000 颗以上的高性能边缘计算设备 Aethir Edge(每台售价 1299 美元),并为 Aethir Edge 用户保留了最多 23% 的 $ATH。Aethir 基金会还宣布,从 2024 年 11 月到 2025 年中期,每台 Aethir Edge 设备将每日获得额外 100 颗 $ATH 的奖勋,这意味著每日收入约为 8 美元,根据 $ATH 当前价格计算,回本周期大约为半年。为了减少销售压力,边缘奖勋将依照一个归属计划发放:30% 立即发放,30% 在 90 天后发放,剩余的 40% 则在 180 天后发放。同时购买 Aethir Edge 并对 $ATH 进行对冲可能是一个不错的挖矿机会。此外,Aethir 宣布与 Sophon 的 ZK 链进行互动节点交换,Aethir 社区用户可以同时在 staking 平台上获得 $ATH 质押奖勋,以及在 Sophon 平台上获得 Sophon Points(SP),这将为 $ATH 持有者带来空投预期。

$ATH 是 Aethir 的治理代币,具有治理权、质押收益和费用支付功能,市值达到 23.5 亿美元,流通比率为 9.66%。

小结

许多计算项目,如Render、io.net和Aethir,都面临着低循环供应、高通货膨胀率和缺乏代币效用等共同的挑战。相比之下,Akash表现出相对健康的流通率和通货膨胀率。 在比较这些项目时,Render主要关注3D渲染,将自己定位为增强现实(AR)、虚拟现实(VR)和空间计算的解决方案。而io.net则更像是一个面向消费者的GPU租赁市场,尽管其面临著延迟问题,这使得大规模并行计算应用受限。 Akash强大的代币经济学脱颖而出,AKT 2.0的推出为$AKT代币带来了额外的实用性。然而,Akash更关注CPU资源,而不是GPU,这也使其在四个项目中拥有最小的市值。

Aethir则更像是一个面向企业的GPU租赁市场,并且在四个项目中拥有最广泛的合作、最多的资金支持,并且提供了最具前景的路线图。它准备建立一个全面的智能计算生态系统,但其财务运营仍然有些不透明。

人工智能(AI)

去中心化的 AI 协议利用去中心化算力和区块链的去中心化结构来部署、训练和管理 AI 模型。这一方法旨在防止单一中心化实体的控制,将 AI 转变为公共资源,并赋能较小的 AI 研究者,促进在本世纪最具影响力技术之一的创新。目前,加密 AI 领域在活跃度上居领先地位,33.9%的加密开发者参与其中,但该领域在整体加密市场市值中的占比仅为1.1%,显示该领域处于早期发展阶段,潜力巨大。

去中心化 AI 系统

与中心化系统不同,中心化系统中的模型是封闭的、不可验证的,且由单一实体掌控。去中心化的 AI 系统则将网络开源,让来自全球的不同模型加入并竞争,提供最准确和高效的推理,同时获得奖勋以支持模型的微调,并不断改进。典型协议包括 Bittensor 和 Spectral Labs。

Bittensor

Bittensor 是该领域的代表性协议。Bittensor 由矿工、验证者和子网拥有者组成。每个子网拥有者负责一个 AI 应用,并设计激勋经济以奖勋验证者和矿工,确保应用的可持续运行与高效运作。矿工是网络的「大脑」,提供各自的 AI 模型来竞争有效的推理;验证者则是矿工输出的「质量控制员」。例如,某个子网拥有者设计了「ChatBPT」子网,矿工提供其相应的大型语言模型(LLMs)来回答用户的问题,验证者会检查矿工提供的答案(确保其准确且适当),并在确认后展示给最终用户。

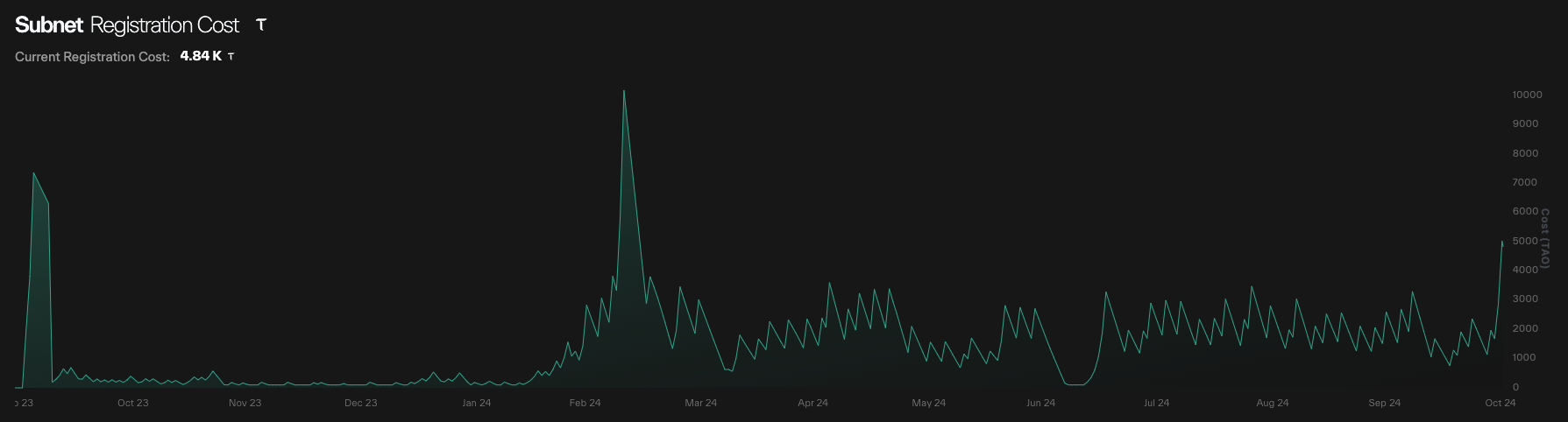

TAO 是 Bittensor 的原生代币,总量设限为 2100 万个,与比特币类似,并且每四年会进行一次减半。预计在第一次减半之前,TAO 的通胀率将达到 37%,预计减半时间在 2025 年 11 月左右。到 2024 年 10 月,TAO的流通供应量为 770 万个,77%的流通代币已经被质押。每个子网注册需要至少 100 TAO,实际上,子网拥有者的平均质押量需达到 2,000 TAO(约 110 万美元)。子网拥有者有权获得 18% 的子网发行量,而验证者和矿工分别可获得 41%的发行量。若子网在启用后 7 天内在其他子网中表现最差,则会被注销。

子網註冊成本

尽管 TAO 在 2021 年进行了公平发行,但由于早期参与度较低,当前的代币分配并不均衡。前十名验证者的质押量已占 TAO 流通供应量的 60%。此外,矿工被指责利用排放机制生成质量不高的推理结果,而验证者未能检测到这些问题。随著越来越多的、包括专注于 AI 的风投和 Bittensor 的挖矿公司在内的智能体加入 Bittensor,Bittensor 正在推出基于质押的共识机制来评分效用,进一步将验证者的利益与矿工的表现对齐。Bittensor 也推出了动态 TAO,通过引入不可交易的「子网代币」或 dTAO,来应对根网络中的垄断趋势,并允许 TAO 持有者购买自己喜爱子网的 dTAO,这将推动该子网 dTAO 价格上涨。排放奖勋将根据每个子网 dTAO 的价格进行分配。这一开放市场的发行方法可能显著增加子网的数量,并对 TAO 代币产生重大影响。最后,Bittensor 计划将 EVM 兼容的智能合约带入网络,并引入 DeFi 应用,如流动质押、借贷、稳定币和 AI 驱动的用户协议。

去中心化 AI 市场

去中心化 AI 市场使得 AI 模型的部署与运行成为可能,并提供开发者工具以实现无缝集成。此领域的协议通常提供计算资源并设立激勋经济框架,鼓励去中心化贡献,用于链上训练和微调。这一领域的知名协议包括Artificial Superintelligence Alliance(ASI)和 Zero1 Labs。

人工超级智能联盟(ASI)

ASI 于 2024 年 3 月由 Fetch.ai、SingularityNet、Ocean Protocol 和 Cudos 联手推出(Cudos 提议于 2024 年 9 月为联盟提供去中心化计算)。ASI 致力于开发来自四个不同领域的去中心化 AI 技术。首先,ASI 专注于神经符号型的大型语言模型(LLM),该模型最小化幻觉,并通过可验证的数据源进行去中心化训练和推理。其次,OpenCog 的 Hyperon 是一种认知架构,将 LLM 与其他深度神经网络(DNN)相连,以执行高效且实用的功能。第三,利用 Ocean 的数据农业计划,创建一个时间序列预测机器——世界模型(World-World Model)。最后,与第二领域类似,ASI 还旨在开发「算法化学」来整合不同的 AI 代理,以执行实际任务。

ASI 代币是由 FET、AGIX、OCEAN 和 CUDOS 代币按不同比例合并而成。ASI 代币可在所有四个联盟协议中使用,包括这些协议中的治理权、作为支付代币创建、部署并运行 Fetch 的 Agentverse 上的自动代理,质押以管理 AI 信誉,以及在 SingularityNet 市场上发布 AI 服务,或作为支付代币从 Ocean 的 Predictoor 购买数据服务,并在 Cudos Intercloud 购买 AI 计算能力。目前,AGIX、OCEAN 和 CUDOS 的代币正向 FET 进行迁移,FET 到 ASI 的第二阶段将很快宣布。

Fetch.ai 網絡 30 天活躍賬戶

根据MarketsandMarkets(1)的数据,预计到 2030 年,人工智能代理市场将以 44.8% 的强劲复合年增长率增长。ASI或FET的估值将高度依赖于ASI生态系统中AI代理不断增长的需求。作为联盟中的领先协议,Fetch.ai网络每月约有6,700名活跃用户,今天有30名活跃代理活跃在Agentverse上,总共有950次交互。最近的AI-代理-迷因炒作可能会引发增长,以吸引适当的关注和资本来支持AI代理实施技术。

去中心化 AI 初始发行(IAO)

加密行业有利于利用资本主义来建立 AI 的共同所有权,促进公平且社区驱动的所有权和治理框架。通过将利润激勋与集体利益对齐,这一方法使 AI 创新民主化,并确保公平的价值共享。加密的去中心化结构支持可持续、包容性的模式,推动资本主义驱动的共同所有权在不断发展的数字经济中的发展。领先的协议包括 Ora Protocol、ANKR 的 Neura 和 Virtual Protocol。

加密行业处于理想地位,可以利用资本主义建立人工智能的共同所有权,促进公平的、社区驱动的所有权和治理框架。通过将利润激励与集体利益相结合,这种方法使人工智能创新民主化,并确保公平的价值分享。加密的去中心化结构支持可持续、包容的模式,在不断发展的数字经济中推进资本主义驱动的共同所有权。领先的协议包括 Ora 协议、ANKR 的 Neura 和虚拟协议。

Virtual协议

Virtual Protocol Virtual Protocol 于 2023 年 12 月在以太坊上发行 TGE,并于 2024 年 3 月部署在 Base 上。Virtual 致力于通过推出 AI 代理的共同所有概念来重塑 NPC(非玩家角色)、虚拟伴侣和 AI 生成内容(AIGC)的格局,并首次引入初始代理发行(IAO)。

Virtual代理可以分为两种类型,IP 代理和功能代理。IP 代理是作为虚拟伴侣的代理,通过社区贡献进行不同的微调。Luna 是虚拟协议中最著名的人工智能代理,在 10 月份市场对由 X 上另一个名为 Truth Terminal 的人工智能代理背书的 GOAT 代币疯狂购买后,其市值在一周内增加了大约 2000%。然而,LUNA 不仅仅是一个人工智能迷因币。它代表了 Luna 的部分所有权,Luna 产生的收入将用于回购 LUNA 代币并销毁它们,如果 Luna 的影响力增长,代币持有者累积的价值也会增长。Luna 在 TikTok 上已经有 53.7 万粉丝,还有另外两个人工智能代理 Olyn 和 Iona。据报道,该 TikTok 账户通过直播产生了大约 700 美元的收入。此外,Luna 还可以在无人监督的情况下使用感知模式 v2.0 访问自己的 X 账户,在 Telegram 上聊天并在 Base 上自主交易。

LUNA 10 月底的市值

另一方面,如Generative Autonomous Multimodal Entities(G.A.M.E)在内的功能代理,旨在让开发人员创建多代理刺激,通过处理输入、规划、推理、搜索算法、自我反思和生成响应,同时从具有长期记忆处理器的过去交互中学习,从而在虚拟环境中自主交互。通过不断评估行动和对话的结果,GAME 使代理能够随著时间的推移完善其知识并提高其规划和性能。这些功能为不同的玩家提供个性化的生成游戏环境,独特的NPC根据玩家的决定和交互做出定制的反应。

VIRTUAL是IAO中创建的每个代理代币的基础流动性对。特定数量的VIRTUAL将由代理创建者锁定,以创建新代理代币的初始流动性池。该池将保持锁定十年。作为回报,创建者将有资格获得涉及代理代币的部分交易费用,为创建者运营代理提供可持续的激励。税率可能会根据未来条件而降低。VIRTUAL还充当任何人通过API许可使用代理的支付代币,支付的VIRTUAL将用于回购和烧毁代理代币。协议V2升级后,前3名代理流动性池将有资格在前12个月内获得6000万VIRTUAL排放。流动性提供者可以进一步将投票权委托给验证者,以监督AI模型在部署前的验证和批准,并使用盲测试Elo评级模型对贡献提交进行评级。VIRTUAL与现有代理和未来新代理创建的需求非常紧密,以鼓励更多的流动性提供者委托和新的锁定在代理流动性池。目前,在有 306 个代理被创建的情况下,大约有 1520 万或总供应量的 1.5% 的VIRTUAL 在代理流动性池中。

在Virtual Protocol中創建的代理

小结

总之,去中心化AI系统依赖于网络子网的增加来增加被质押和从流通供应中移除的代币数量。Bittenor、dTAO和EVM实施的下一个举措将为网络大幅增加子网数量奠定基础。去中心化AI市场依赖于部署在市场上的AI和用户/协议的有机需求,这通常会带来挑战,因为在加密AI的当前阶段,有机和可持续的代理需求通常很低。因为投机因素,去中心化初始AI发行将很容易引起市场的关注。协议代币旨在为每个新代币发行锁定,为新代币发行的可持续增加或特定AI模型、代理的高有机需求创造环境,这对于减少流通中的协议代币供应是必要的。

其他DePIN

Helium网络

Helium Network 是建立在 Solana 上的去中心化无线网络,允许个人和组织通过代币激勋来部署和运营无线网络。Helium Network 由 Amir Haleem、Shawn Fanning 和 Sean Carey 于 2013 年创立,并从 a16z、Multicoin Capital、Tiger Global Management 等著名风险投资公司筹集了 3.648 亿美元的资金。从物联网设备和LoRaWAN无线技术开始,Helium 旨在涵盖更多不同的通信网络,并成为一个「网络中的网络」,包括 LoRaWAN、5G/WiFi、CDN、VPN、能源等去中心化网络协议(DNP)。

Helium 使用燃烧与铸币平衡机制(Burn-and-Mint Equilibrium,BME)来平衡原生代币 $HNT 的供需关系。Helium 生态系统中引入了与美元挂钩的、不可转移的实用代币——数据信用(Data Credits,DC,1 DC = 0.00001 美元),这些代币只能通过燃烧 $HNT 来产生,并用来支付网络费用(包括子网络)。Helium 发行可预测的 $HNT 来增加其供应量。当 Helium 网络的需求增加时,更多的 DC 被需求,因此会燃烧更多的 $HNT。当燃烧量超过铸币量时,$HNT 的流通量会减少,内在价值则会上升。

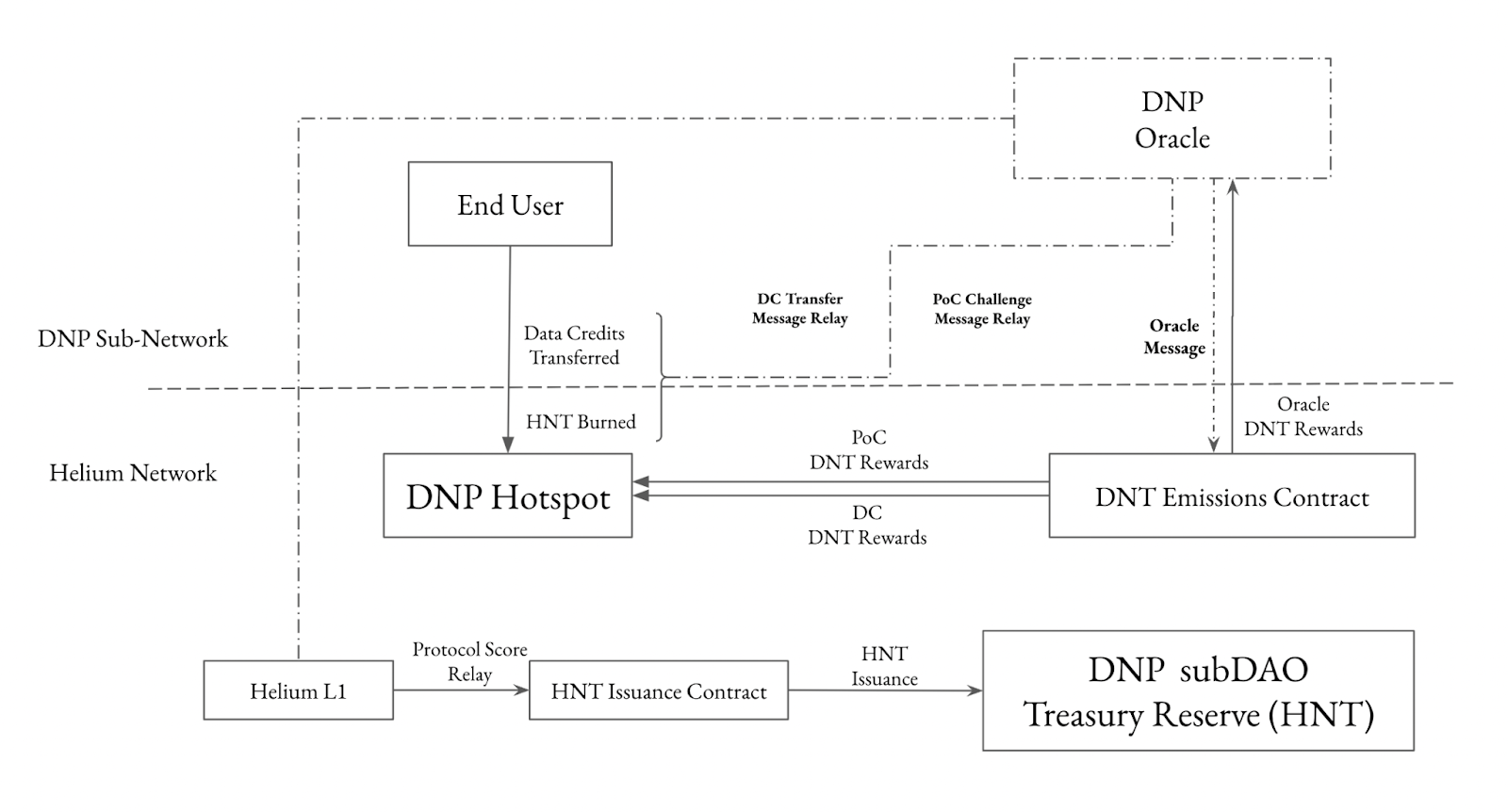

在 HIP-51 提案之后,每个建立在 Helium 网络上的 DNP 都拥有自己的SubDAO,并配有自己的治理代币(DNT),这些SubDAO 自行管理其网络参数,如覆盖度证明(Proof-of-Coverage,PoC,这是一种激勋热点运营商在服务不足的区域部署热点的共识机制)、挖矿奖勋和数据等。在类似的两年减半计划下,HNT 及每个 DNT 都有固定的最大供应量,但如Mobile和IoT等SubDAO 可以调整 DC 和 DNT 之间的转换比率来控制 DNT 的发行,以平衡 DNT 的通胀和子网络热点扩展的激勋。SubDAO 拥有相对高的财务自主决策权,但 Helium 网络仍然可以通过 $veHNT 和财政储备来治理SubDAO。用户可以委托 $veHNT,并影响该子网络 DAO 的效用分数,最终增加 DNP SubDAO 财政储备的发行量。每个SubDAO 财政储备提供 DNT 与 HNT 之间的单向交换,根据它们之间的兑换比率进行。这个兑换比率通常会低估 DNT,为 DNT 提供了最低价,从而保证其价值,同时二级市场中的溢价/折扣和交易量则显示 DNT 的实际价值。

Helium與 subDAO 的關係

目前有两个子网络:IoT 网络(LoRaWAN)和Mobile网络(5G/WiFi),分别拥有原生代币 $IOT 和 $MOBILE。尽管 Helium 移动网络于 2021 年 4 月才开始运营,但它很快成为 Helium 的主要收入来源,而 Helium IoT网络则几乎停滞不前:98% 的 DC 被烧毁于Mobile网络中,$MOBILE 在二级市场上具有 48.02% 的溢价,并且一半的 $HNT 被发行给Mobile网络财政储备。相比之下,在销售了官方授权的价值数百美元的热点设备后,Helium IoT网络的 $IOT 日交易量仅约为 10,000 美元,这显示出IoT热点的实际利用率极低。原因可以归因于物联网市场的性质——覆盖面广但数据传输有限。

| Token | $IOT | $MOBILE |

| Utility Score | 363,670,976,926 | 973,929,562,628 |

| Active Hotspots | 355,996 | 18,462 |

| Onboarding Fees | $14,250,808.50 | $194,010 |

| veHNT delegated | 598,502,751 | 624,148,052 |

| DC burned(24h, 1 DC=0.00001 USD) | 9,780,594 | 552,799,701 |

| Treasury (HNT) | 5,296,985 | 7,054,768 |

| DNT Premium in Secondary Market | -2.49% | 48.02% |

| MarketCap | $22,436,947 | $60,879,276 |

| Circulating Ratio | 16% | 44% |

| Volume(24h)/MarketCap | 0.05% | 4.08% |

| Propotion of $HNT Emissions to subnetwork treasury (%) | 20% | 50% |

为了提高IoT网络的使用率并扩展至太阳能发电和电池储能市场,Helium 已批准并正在开发一个新的能源子网络(ENERGY)。通过一个具备能源功能的网关,用户将能够将来自多家制造商的能源资源接入,并激活和奖勋去中心化的发电、响应性储能和电网管理网络。Energy子网络将通过现有的IoT基础设施传输传感器数据,并支持IoT与Energy的双重挖矿奖勋。

相反,Helium Mobile网络成功地扩展了应用场景,并将其服务定价得具有竞争力且接近实际需求。与 T-mobile 和 Solana Saga 的合作帮助 Helium 克服了监管挑战并积累了实际用户。Mobile网络与美国 5G 领导者 T-Mobile 签订了为期五年的独家协议。当 Helium 信号弱时,Helium 5G 网络用户可以无缝切换至 T-Mobile 5G 网络,并且只需每月支付 20 美元即可享受全国范围覆盖的不限量的语音、短信和数据服务。随著 Solana Saga 智能手机销量的增长,免费提供的 30 天 Helium 移动订阅也促进了移动网络的发展。用户可以通过分享定位赚取 $MOBILE,并用其支付电话费或在 Helium 移动商店中购物。到 2024 年,部署的Mobile热点数量增长超过 10 倍,达到 26,280 个,注册用户数增长近 4 倍,达到 118,767。

$HNT 是具备治理权、服务激勋、费用支付及质押收益的治理代币,市值达 14.7 亿美元,流通比例为 77%。

Livepeer

Livepeer 是建立在 Arbitrum 上的一个去中心化的视频流媒体网络,提供直播和点播服务,如转码和分发。由软件工程师 Doug Petkanics 和 Eric Tang 于 2017 年创立,Livepeer 已经从Northzone、Coinbase Ventures 等知名投资者那里筹集了总额 5200 万美元的资金。2021 年 3 月,Grayscale 还成立了 Livepeer Trust。尽管在初期进行了投资并取得了一些增长,但自创立之后的前半年,其流通股数在 3 年内仅增长了 10.7%。

在 Livepeer 生态系统中,有两个关键参与者——编排者(Orchestrators)和委托者(Delegators),它们扮演著关键角色。大约 100 个编排者提供了转码、比特率转换和格式打包等任务所需的计算能力,并将这些任务委派给转码器(Transcoders),以换取来自广播商的费用和 Livepeer 的原生代币 $LPT 的奖勋。超过 3,600 名委托者通过质押 $LPT 代币支持特定编排者,以维护网络安全。尽管有这些运营角色,Livepeer 的财务表现令人担忧。该网络难以产生足够的有机需求,这妨碍了其实现可持续现金流的能力。与此同时,代币激勋的分配导致了代币价值的大量稀释。Livepeer其年收入仅为 30 万美元,而年代币激勋则达到 8000 万美元,两者之间是百倍的差距。

Livepeer 的財務報表

为了应对生成式人工智能技术需求的增长,如ChatGPT和Sora支持的技术,Livepeer 推出了 Livepeer AI。此项目旨在为视频开发者提供计算能力,帮助他们集成生成式 AI 功能,如文本转图像、图像转图像和图像转视频等。Livepeer AI目前处于测试阶段, 需要编排者预先下载模型以提高响应速度。未来,编排者将能够根据需求从 Hugging Face 等平台加载任何扩散模型,并根据需要优化 GPU 资源。

$LPT 是治理代币,拥有治理权、服务奖勋、支付费用和质押收入,市值达到 4.24 亿美元,流通比例为 100%,质押率为 45.9%。$LPT 没有流通上限,每一轮(5760 个以太坊区块,约 22.4 小时)都会新铸造 $LPT。当质押率低于 50% 时,Livepeer 会将通胀率每轮提高 0.00005%,当质押率高于 50% 时,则每轮降低 0.00005%,以在网络安全与代币流动性之间达到平衡。

Hivemapper

Hivemapper 是一个建立在 Solana 上的去中心化地图平台,提供精确的地理数据,适用于各种应用,包括导航、城市规划和地理空间分析。该平台允许参与者通过使用认证的行车记录仪或智能手机拍摄高品质的街道影像,或通过数据标注和编辑来训练地图 AI,进而为地图贡献数据。作为回报,贡献者将获得原生代币 $HONEY 作为奖勋。对于企业和开发者,Hivemapper 提供了通过官方地图功能/影像 API 或监控工具 Scout 访问地图数据的方式。$HONEY 同样使用 BME 机制来平衡供需关系,用户需要燃烧 $HONEY 代币来兑换地图积分。

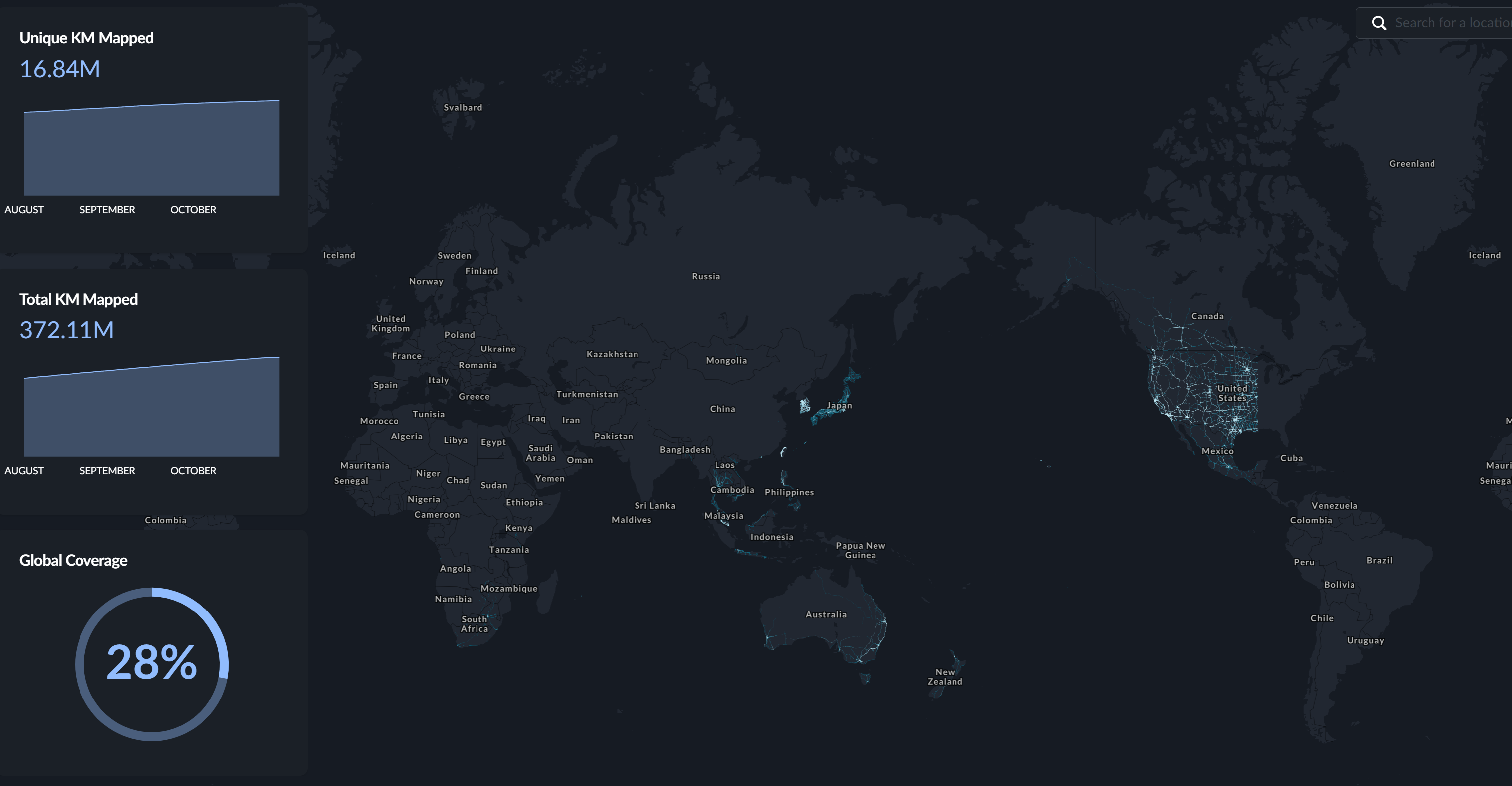

Hivemapper 项目由一支拥有软件工程、3D 技术、地图制作等领域专业知识的高级专业团队领导。这一强大的领导力帮助 Hivemapper 获得了来自 Spark Capital、Multicoin Capital 和 Solana Ventures 等著名投资者的 2100 万美元资金。迄今为止,Hivemapper 已实现 28% 的全球覆盖,地图覆盖了超过 3.71 亿公里的道路,主要集中在美国、加拿大、欧洲和东亚等地区。

$HONEY 是具备治理权、服务激勋、费用支付及质押收益的治理代币,市值达 3.34 亿美元,流通比例为 43%。

Hivemapper 的覆蓋範圍

要在哪个区块链上构建 DePIN 项目?

自 2022 年以来,许多项目选择在 Solana 上构建(例如 Grass、io.net),或从 Ethereum 转移至 Solana(例如 Helium、Render)。这一转变背后有几个令人信服的因素:

集成化的基础设施,而非 Ethereum 复杂的模组化设计,降低了开发难度。Rust 开发者和以性能为导向的开发者社群也起到了推动作用。

高吞吐量(TPS 最多可达 65,000,并稳定在 3000 以上,区块确认时间为 0.4 秒)和低费用(每次转帐 0.00005 SOL)。状态压缩技术用于压缩 NFT,遵循 Rollup 原则,将铸造 100 万个 NFT 的成本降至仅需 5.35 SOL,并降低了项目通过 DID(去中心化识别) 来识别设备的门槛。

Solana官方的指导和支持。Solana Labs 的子公司 Solana Mobile 推出了 Web3 手机 Saga,并与 Helium 等 DePIN 项目合作,促进生态系统的合作与繁荣。

然而,Ethereum 的二层网络解决方案,如 Arbitrum,也在提升吞吐量并降低成本。Arbitrum 可以达到最多 40,000 TPS,而新兴的 DePIN 项目如 Aethir 开始采用 Ethereum 的二层网络解决方案来增强可扩展性。

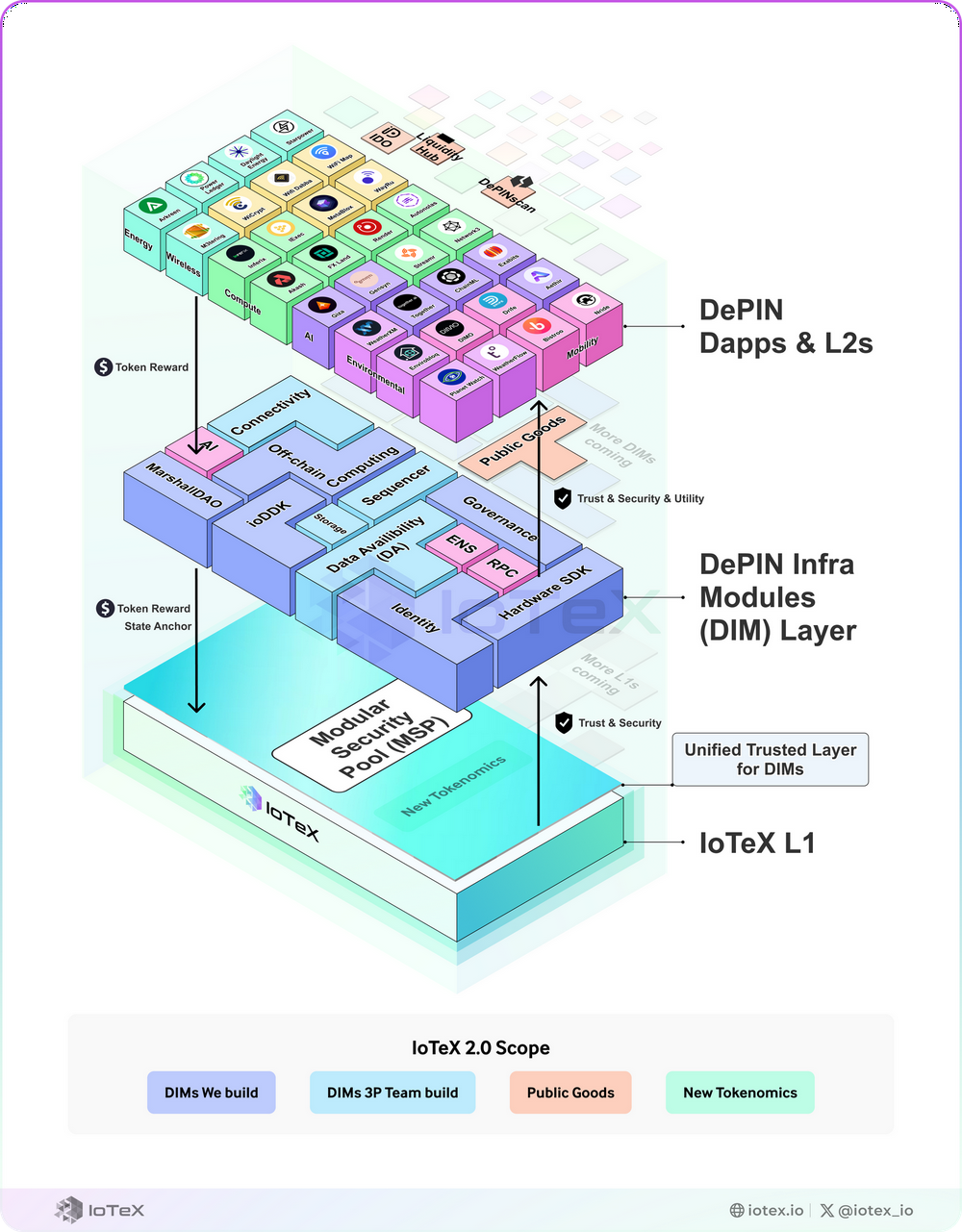

其他一层网络也在专注于 DePIN 的大规模采用。IoTeX 2.0 推出了全新的 DePIN 模组化基础设施,提供简化的技术堆叠,大幅缩短建设时间、成本并减少市场进入的资源。这一模组化基础设施由三个主要层次组成:

模组化安全池(MSP):此层作为安全的锚点,确保 DIM 和 Dapp/L2 层之间的信任与稳定。服务提供者可以通过抵押 IOTX 参与 MSP,状态会定期地被锚定到 IoTeX 的 L1 区块链。

DePIN 基础设施模组(DIM):涵盖整个技术堆叠,DIM 提供硬体抽象、连接性、链下计算和存储的解决方案。

DePIN Dapps 和 L2:此层利用各种 DIM 来实现项目开发。

IoTeX 也通过提供开源资源(公共资源),来支持 DePIN 开发者,从而使 DePIN 开发更加可及且具成本效益。

IoTeX 2.0 的模塊化設計

Peaq 是一个专门设计来支持 DePIN、与以太坊虚拟机(EVM)兼容的一层网络。通过并行区块生产、异步验证和灵活的核心时间机制,Peaq 实现了高达 10,000 TPS 的吞吐量,同时保持低交易成本,约为每笔交易 $0.00025。Peaq 由 EoT Labs 于 2017 年创立,该公司专注于推动基于 Web3 的物联网经济,并已从 Borderless Capital、DWF Labs 和 HashKey Capital 等知名投资者处筹集了 4300 万美元的资金。

Peaq 的互操作性由 Wormhole 提供支持,跨越多个区块链生态系统,包括 Polkadot、Cosmos、Solana 和 Binance。它还桥接到超过 30 条不同的区块链,促进了流动性和跨链连接的增强。

结论

DePIN 的大规模采用仍处于初期阶段。主要挑战包括缺乏有机需求和现金流、代币经济设计不佳以及解锁事件带来的显著卖压。然而,实体资产的代币化有望降低成本并降低使用门槛,促进更多无许可的市场发展并改善流动性。模组化 DePIN 和 DePINFi 等创新将提高 DePIN 实施的效率,使这一过程变得更便宜、更快速并更具可达性。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。