三大美股指涨逾 1%;特斯拉收涨 3.5%,英伟达涨近 3%、市值超越苹果;特朗普媒体早盘涨近 19% 后午盘一度转跌超 4%;绩优 Palantir 收涨 23%;超微电脑盘后一度跌近 20%;中概新能源车股爆发,小鹏汽车涨超 6%。美债收益率冲高回落。美元指数创近三周新低,离岸人民币盘中涨超百点涨破 7.11,比特币盘中涨近 4000 美元涨破 7 万大关、后一度回落近 2000 美元。原油五连涨。黄金盘中创一周新低后转涨。

撰文:房家瑶、李丹、杜玉、卜淑情、李笑寅

来源:华尔街见闻

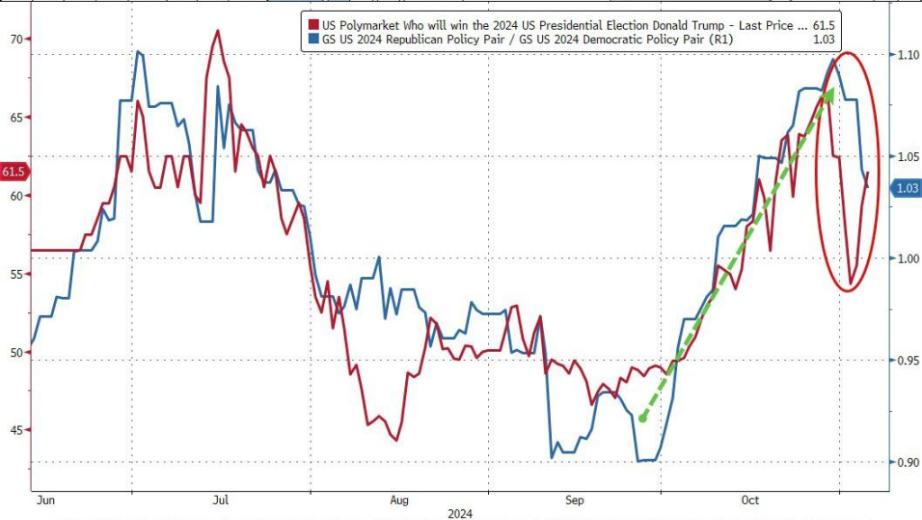

第 60 届美国总统选举投票正式开始,胜选者将在 2025 年 1 月就职,任期四年。美国大选日风险偏好上升,欧美股市走高,美股主要股指均齐涨逾 1%,中概指数跑赢美股大盘。特朗普媒体科技盘中涨超 18.6% 后收跌 1.16%。投资者平仓美元看涨头寸,美元跌至三周低点,美元走软加之墨西哥湾飓风影响,油价小幅走高。

英债拍卖惨淡,美国 10 月 ISM 服务业指数超预期攀升,美国国债收益率盘中持续拉升并刷新日高,但美股盘中,10 年期美国国债拍卖强劲及特朗普交易获利了结,美债收益率尾盘回落。由于大选不确定性引发避险需求,黄金小幅走高。

据央视新闻最新报道,当地时间 11 月 5 日,美国新罕布什尔州小镇迪克斯维尔山口公布 6 位登记选民投票结果,哈里斯和特朗普以 3 票比 3 票持平。4 日民调显示,哈里斯和特朗普在美国大选关键「摇摆州」的支持率总体而言不相上下。特朗普预计关键摇摆州宾夕法尼亚州的计票可能需要两到三天。

美国 10 月 Markit 服务业 PMI 终值 55,创 2024 年 7 月份以来新低。美国 10 月 ISM 服务业扩张速度创逾两年最快,高于预期和前值。数据公布后,经济韧性支撑美股走高,美债收益率刷新日高,两年期美债收益率短线上扬大约 5 个基点,刷新日高并逼近 4.24%。国际方面,加拿大央行会议纪要显示,担心大幅降息可能改变市场预期。

11 月 5 日周二,美国大选日风险偏好上升,美股三大指数齐涨逾 1%,道指盘中一度涨逾 1.1% 或 464 点,纳指最高涨近 1.5%,标普最高涨超 1.2%,罗素小盘股指最高涨近 1.9% 领涨,所有板块均收涨,可选消费、工业和公用事业板块领涨,科技和电信板块也大幅上涨,而原材料、能源和必选板块涨幅靠后。英伟达市值超越苹果登顶全球第一:

美股三大指数齐涨。标普 500 指数收涨 70.07 点,涨幅 1.23%,报 5782.76 点。与经济周期密切相关的道指收涨 427.28 点,涨幅 1.02%,报 42221.88 点。科技股居多的纳指收涨 259.19 点,涨幅 1.43%,报 18439.17 点。纳指 100 指数收涨 1.32%。衡量纳指 100 科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨 1.36%。对经济周期更敏感的罗素 2000 小盘股指数收涨 1.88%。恐慌指数 VIX 收跌 6.78% 至 20.49。

美股齐涨,小盘股领涨

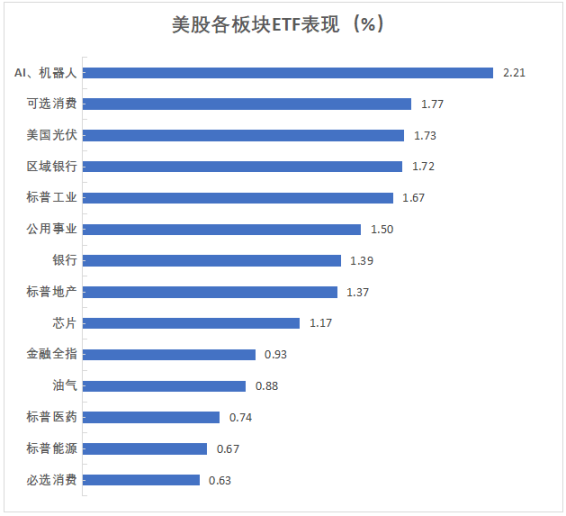

美股行业 ETF 收盘全线上涨。全球航空业 ETF 涨逾 2%,可选消费 ETF 与区域银行 ETF 涨幅接近 2%。半导体 ETF、银行业 ETF、生物科技指数 ETF 与公用事业 ETF 各涨至少 1.5%,科技行业 ETF、全球科技股 ETF 及网络股指数 ETF 亦涨至少 1%。

标普 500 指数的 11 个板块普涨。原材料板块涨 0.20%,能源板块涨 0.57%,必选消费板块涨 0.69%,医疗保健板块涨 0.75%,金融板块涨 0.98%,电信板块涨 0.99%,房地产板块涨 1.36%,信息技术 / 科技板块涨 1.46%,公用事业板块涨 1.48%,工业板块涨 1.67%,可选消费板块涨 1.83%。

投研策略上:高盛策略师认为,未来 12 个月内美国股市进入熊市的可能性很低,因为强劲的经济将继续支撑股市。他们估计,即使考虑大选风险,美股跌幅超过 20%(即进入技术性熊市)的概率仅为 18%。高盛报告指出,只要经济增长强劲,股市应能消化债券收益率的上升。不过,高盛提醒大选后可能会出现市场波动。

「科技七姐妹」集体上涨。谷歌 A 收涨 0.3%,亚马逊收涨 1.9%。苹果收涨 0.65%,苹果正在推进其智能眼镜的研发工作,一项名为「Atlas」的计划于上周启动,尽管实际产品可能还需要几年才能问世,但分析称,苹果的智能眼镜可能会挑战 Meta 智能眼镜 Ray-Ban 的地位。还有报道称,苹果将面临欧盟数字市场法案首笔罚款,金额可能为 18 亿欧元(折合 20 亿美元)。微软收涨 0.73%,Meta 收涨 2.1%。英伟达收涨 2.84%,英伟达收盘市值再次超过苹果公司,成为全球市值第一大公司。特斯拉收涨 3.54%。

英伟达再次超越苹果成为全球市值最大的公司

芯片股多数走高。费城半导体指数收涨 1.69%。行业 ETF SOXX 收涨 1.17%。英伟达两倍做多 ETF 收涨 5.47%。AMD 收涨 0.68%,博通收涨 3.17%,科磊收涨,1.05%,安森美半导体收涨 1.01%。Arm 控股收涨 2.27%,高通收涨 0.44%。阿斯麦 ADR 收涨 0.79%。台积电 ADR 收涨 2.19%,美光科技收涨 3.7%。应用材料收涨 2.56%。英特尔收涨 3.55,报道称,美国政府考虑进一步救助英特尔。

AI 概念股涨多跌少。超微电脑收涨 6.42%,本季指引逊色,无法预测何时发布年报,退市风险加剧,盘后跳水、一度跌近 20%。Palantir 收涨 23.47%,上调全年收入指引,创美国 IPO 以来盘中历史新高。戴尔科技收涨 2.78%。英伟达持股的 AI 语音公司 SoundHound AI 收涨 5.5%,CrowdStrike 收涨 2.91%,C3.ai 收涨 7.05%,Snowflake 收涨 2.43%,甲骨文收涨 1.29%,BullFrog AI 收涨 1.75%,BigBear.ai 收涨 9.32%,Serve Robotics 收涨 3.81%。

中概指数跑赢美股大盘。纳斯达克金龙中国指数收涨 1.63%,连续两日收涨超 1%。ETF 中,中国科技指数 ETF(CQQQ)收涨 4.67%。中概互联网指数 ETF(KWEB)收涨 2.24%。富时中国 3 倍做多 ETF(YINN)收涨 7.01%。富时 A50 期指连续夜盘收跌 0.22%,报 13785.000 点。

热门中概股中,新能源车股普涨且涨幅居前,其中,小鹏汽车收涨 6.13%,蔚来收涨 2.72%,理想汽车收涨 3.61%,极氪收涨 5.05%;其他中概股中,房多多收涨 1.67%,携程网收涨 1.75%,阿里巴巴收涨 0.82%,百度收涨 1.57%,B 站收涨 5.55%,老虎证券收涨 3.39%,网易收涨 1.44%,京东收涨 0.43%,新东方收跌 0.85%,而拼多多收跌 0.14%,唯品会收跌 0.07%。

其他重点个股:(1)特朗普媒体科技(DJT)盘初涨超 18.6% 后转跌,一度跌超 4%,最终收跌 1.16%,该公司三季度净销售额 100 万美元,净亏损 1920 万美元,每股亏损 0.10 美元。(2)波音盘初涨近 1.7% 后收跌 2.62%,工会结束超过七周的罢工,三万名机械师获 38% 加薪。(3)法拉利美股收跌 7.36%,第三季度交付量下降。

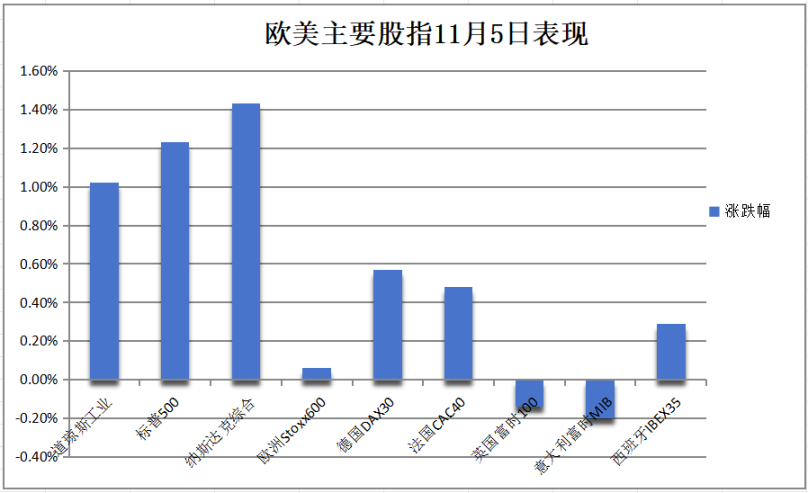

交易员关注美国大选日,欧股小幅收高,但汽车板块收跌逾 1.8%,法拉利跌超 7%:

泛欧 STOXX 600 指数收涨 0.06%。欧元区 STOXX 50 指数收涨 0.38%。富时泛欧绩优 300 指数收涨 0.05%。各板块涨跌互现,工业股板块涨 1.2%,汽车股板块跌 1.82%。成分股中,法拉利跌 7.06%,渣打银行宣布与英国支付公司 Wise 合作后,Wise 收涨 8.52%。

德国 DAX 30 指数收涨 0.57%。法国 CAC 40 指数收涨 0.48%。荷兰 AEX 指数收涨 0.37%。意大利富时 MIB 指数收跌 0.20%。英国富时 100 指数收跌 0.14%。西班牙 IBEX 35 指数收涨 0.29%。

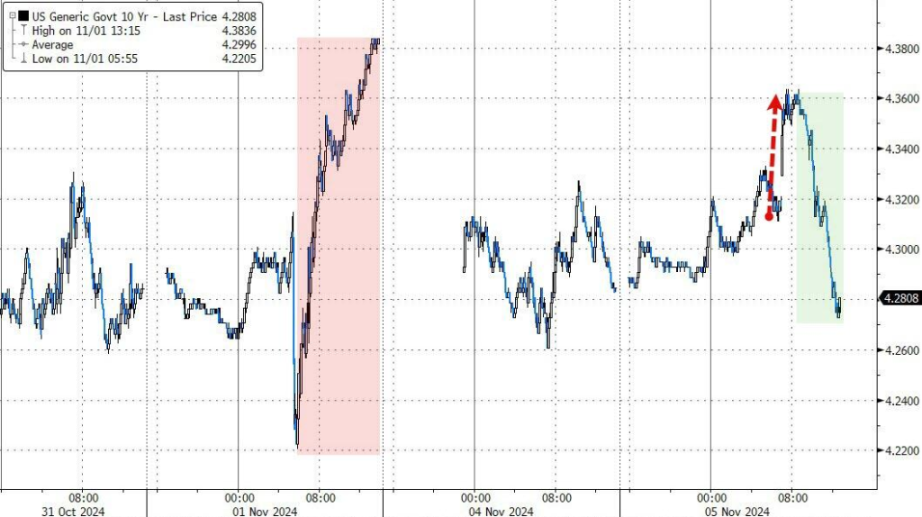

美债收益率盘中大幅波动,早期受英国政府债券拍卖惨淡的连锁反应影响,加之随后强劲的美国 ISM 服务业,助推美债收益率持续拉升并刷新日高,但随后由于美国财政部 10 年期国债拍卖结果强劲,中长期美债收益率冲高回落并转跌。10 年期英债拍卖的得标利率创 12 月份以来新低,英债收益率收涨逾 7 个基点:

美债:尾盘时,美国 10 年期基准国债收益率转跌,刷新日低至 4.2808%,北京时间 23:29 美国 ISM 非制造业数据发布后,曾刷新日高涨至 4.3636%,日线上最近数日持稳于 4.4% 下方,即 7 月 3 日以来最高位。两年期美债收益率涨 3.52 个基点,报 4.1951%,23:00 发布美国 ISM 非制造业数据时出现一波显著的上扬,23:07 涨至 4.2366%,创 8 月 1 日以来新高。

消息面上,美国大选日,美债市场风声鹤唳,10 年期国债收益率一度上涨 8 个基点至 4.36%,接近三个月高点,衡量收益率隐含波动情况的 ICE 美银美林 MOVE 指数触及一年来最高水平。同时,汇率波动率也大幅上升,欧元兑美元的对冲成本升至四年多来最高。摩根大通美国国债客户调查显示,截至 11 月 4 日当周,美债客户净多头占比创 8 月 12 日以来新高。

欧债:尾盘时,10 年期德债收益率涨 3.0 个基点,报 2.425%。两年期德债收益率涨 3.8 个基点,报 2.303%。10 年期英债收益率涨 7.2 个基点。两年期英债收益率涨 7.9 个基点。10 年期法债收益率涨 1.8 个基点,10 年期意债收益率涨 0.2 个基点。

美债收益率冲高回落

美国大选「投票日」美元再次跌逾 0.4% 至三周低点。日元兑美元盘中涨破 151.40。离岸人民币连续第二天上涨,短期隐含波动率持续飙升 :

美元:美元指数 DXY 尾盘跌 0.42%,报 103.451 点,日内交投区间为 103.956-103.373 点。彭博美元指数跌 0.37%,报 1253.94 点,日内交投区间为 1259.23-1253.41 点。

部分对冲基金在美国总统大选前最后时刻调整了他们的投资策略,他们开始押注如果哈里斯胜选,美元将会下跌。这是因为民调显示哈里斯在艾奥瓦州意外领先,而特朗普原本被认为在该州有优势。因此,一些基金开始平仓美元看涨头寸,并买入欧元和澳元看涨期权。

非美货币:欧元兑美元涨 0.43% 报 1.0926、连续四个交易日突破 200 日均线(该技术指标暂报 1.0870)、逼近 100 日均线(暂报 1.0941),英镑兑美元涨 0.61% 报 1.3035、10 月 22 日以来持续纠缠于 100 日均线附近(暂报 1.2985),美元兑瑞郎跌 0.13%。商品货币对中,澳元兑美元涨 0.78%,纽元兑美元涨 0.59%,美元兑加元跌 0.53%。瑞典克朗兑美元涨 0.23%,挪威克朗兑美元涨 0.46%。

日元:日元兑美元尾盘涨 0.35%,报 151.60 日元,日内交投区间为 152.54-151.34 日元。日本最大的工业工会 UA ZENSEN 计划在 2025 年春季工资谈判中设定整体工资增长率 6% 的目标。

离岸人民币(CNH):离岸人民币兑美元尾盘涨 104 点,报 7.1017 元,日内整体交投于 7.1173-7.1010 元区间。美元 / 离岸人民币短期隐含波动率持续飙升,隔夜隐含波动率周二升至近 30%,创下收盘纪录新高,凸显持续的紧张情绪。

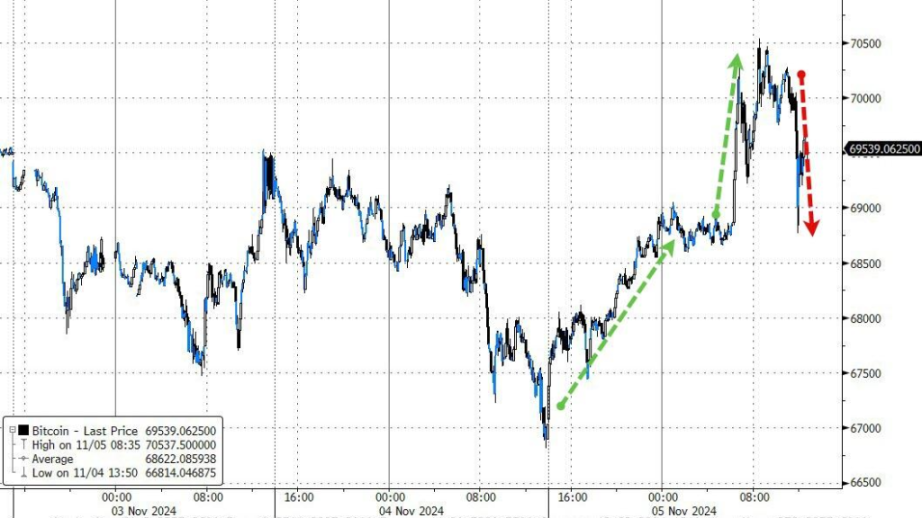

加密货币:市值最大的龙头比特币期货尾盘涨 2.88%,报 69630.00 美元。比特币现货交易价盘中曾涨破 7.05 万美元,美股午盘一度回落到 6.9 万美元下方。第二大加密货币以太坊期货涨 1.83%,报 2424.00 美元。

美国大选正式开启投票前一天,美国比特币 ETF 单日净流出资金创历史新高。芝商所比特币期权的定价则显示,比特币 30 天隐含波动率已经达到 8 月以来(日股「黑色星期一」引发市场暴跌)的最高水平。期权定价暗示,投票日第二天比特币的预期市场波动幅度将达到 8%,是正常情况的 4 倍。

比特币盘中一度突破 70000 美元,但随后回吐涨幅

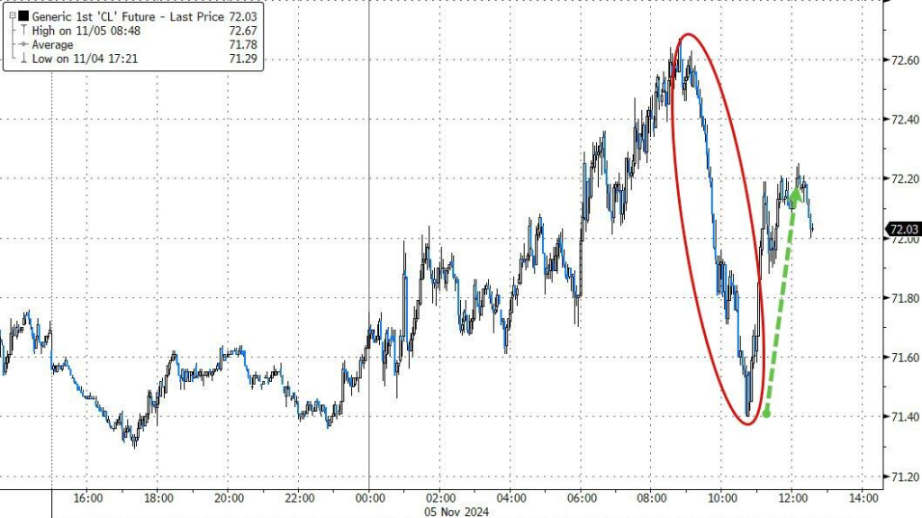

继 OPEC+ 宣布推迟增产一个月后,由于交易员周二在美国大选前平仓,美元指数跌至三周低点。美元走弱使得其他国家的石油价格下降,刺激了燃料需求。同时,分析师预计,将升级为飓风的墨西哥湾热带风暴 Rafael 可能导致美国石油产量减少约 400 万桶,这些因素共同支撑油价盘中最高涨逾 1.5%,美油上逼 73 美元,布油站上 76 美元:

美油:WTI 12 月原油期货收涨 0.52 美元,涨幅将近 0.73%,报 71.99 美元 / 桶。美油亚市盘初最低跌近 0.3% 击穿 71.30 美元,随后持续拉升,美股早盘时最高涨近 1.7% 上逼 72.70 美元。

布油:布伦特 1 月原油期货收涨 0.45 美元,涨约 0.60%,报 75.53 美元 / 桶。布油亚市盘初最低跌超 0.2% 下逼 74.90 美元,随后持续拉升,美股早盘时最高涨超 1.5% 升破 76.20 美元。

天然气:美国 12 月天然气期货收跌 3.99%,报 2.6700 美元 / 百万英热单位。欧洲基准的 TTF 荷兰天然气期货跌 0.19%,报 40.400 欧元 / 兆瓦时。ICE 英国天然气期货涨 0.14%,报 102.600 便士 / 千卡。

油价小幅走高

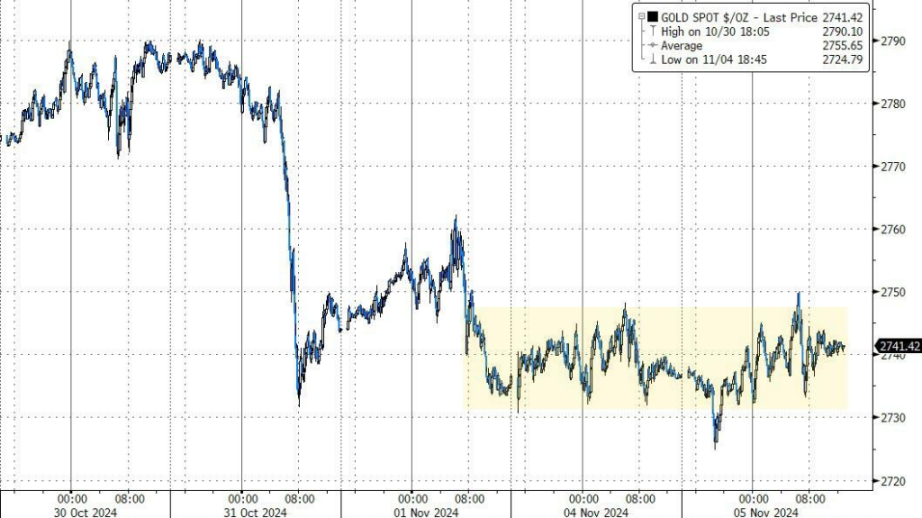

民意调查显示,特朗普和哈里斯在美国总统大选中势均力敌,出现有争议结果的可能性很高,「选举的不确定性」引发避险需求,加之美联储降息预期利好金价,现货金盘中一度涨近 0.5% 升破 2750 美元:

黄金:COMEX 12 月黄金期货尾盘微涨 0.25% 至 2753.00 美元 / 盎司。现货黄金亚市早盘时最低跌超 0.4% 下逼 2720 美元,随后震荡走高,美股盘前最高涨近 0.5% 升破 2750 美元,尾盘涨 0.27%,报 2744.10 美元 / 盎司。

白银:COMEX 12 月白银期货尾盘涨 0.54% 至 32.7850 元美元 / 盎司。现货白银亚市早盘时最低跌超 0.6% 下逼 32.20 美元,随后震荡走高,美股盘前最高涨超 1.4% 升破 32.90 美元,尾盘涨 0.64%,报 32.6593 美元 / 盎司。

消息面上,RJO Futures 分析师 Daniel Pavilonis 表示,由于共和党前总统特朗普和民主党副总统哈里斯之间势均力敌,而且美国国会的控制权也岌岌可危,投资者对不明确或有争议的结果尤其感到不安,尤其是选举结果可能还会加剧动荡。德国商业银行指出,如果选举结果在几天甚至几周内都不确定,黄金将从由此产生的不确定性中受益。Exinity Group 分析师 Han Tan 表示,选举结束后「尘埃落定」,金价最终应能达到 2800 美元。此外,市场普遍预计美联储周四将降息 25 基点也支撑金价走高。

伦敦工业金属中,伦锌收涨超 2.2%,伦铝涨超 1.5%:伦铜收涨 0.43%,报 9738 美元 / 吨。COMEX 铜期货涨 0.70%,报 4.4630 美元 / 磅。伦铝收涨超 1.52%。伦锌收涨约 2.24%。伦铅收跌 5 美元,报 2028 美元 / 吨。伦镍收涨超 0.72%。伦锡收涨约 0.62%。伦钴收平,报 24300 美元 / 吨。

氧化铝期货主力合约盘中一度涨逾 4%,创上市以来新高。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。