原作者:@Flip_Research,Twitter

原标题:《SOL- The Emperor's New Clothes》

编译:zhouzhou,BlockBeats

编者按:本文深刻的解释 Solana 的潜在问题,尽管其用户基数和交易量看似优于以太坊,但深入分析显示,大部分交易量可能源自刷量和跑路项目,导致虚假的繁荣。作者通过对用户活跃度、DEX 交易量、MEV 现象等的详细数据分析,指出 SOL 的指标被夸大,链上生态面临着严重的基本面问题。

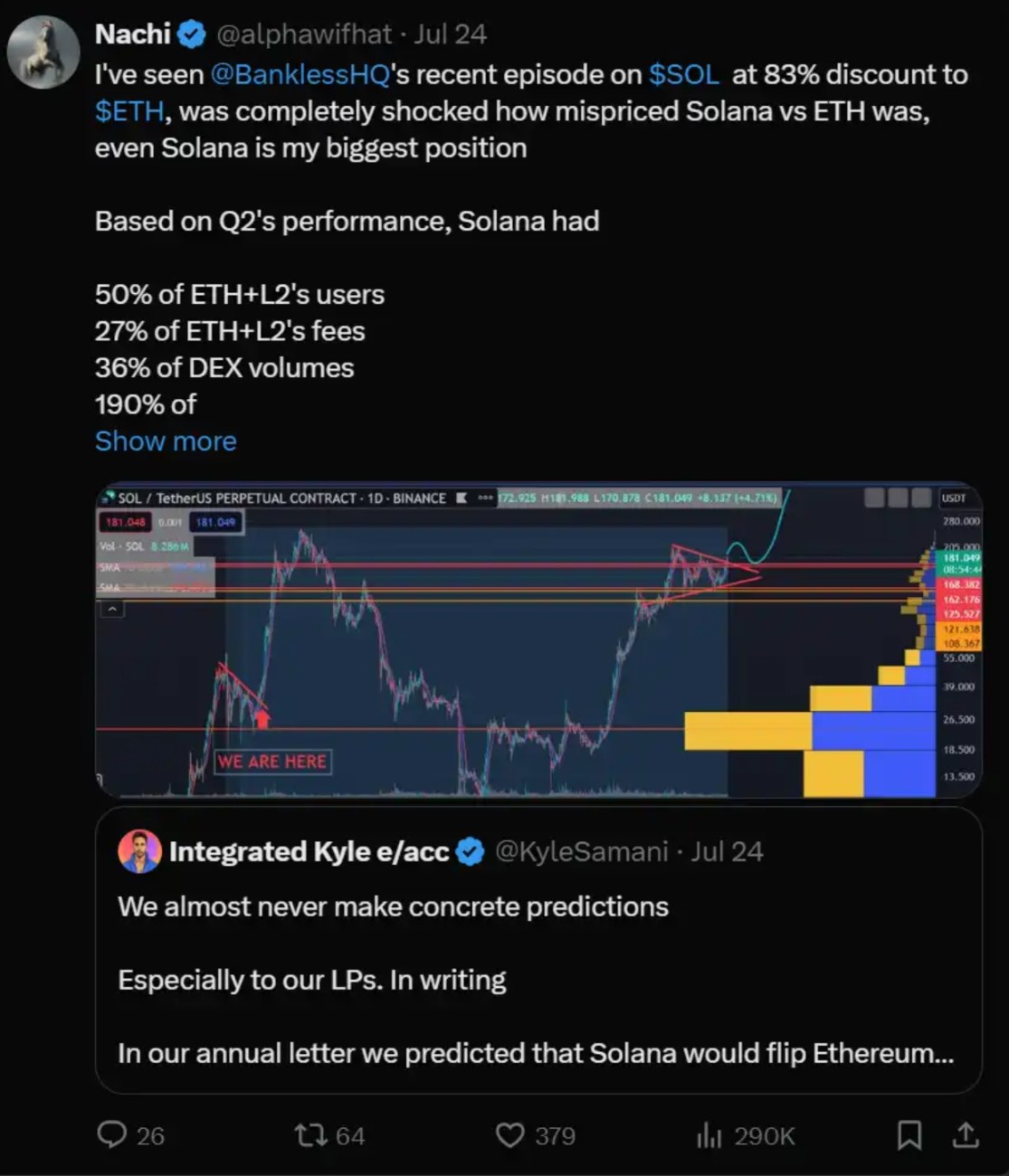

最近,我的社交媒体时间线充斥着关于 $SOL 的牛市论调,以及一些山寨币的宣传。我开始相信,山寨币超级周期真的存在,并且 Solana 将超越以太坊,成为主要的第一层(L1)区块链。然而,当我深入研究数据时,结果令人不安……在这篇文章中,我将分享我的发现,以及为什么 Solana 可能是一座纸牌屋。

首先,让我们看看由 @alphawifhat 清晰阐述的牛市论据:

用户基数对比

- 关于与 ETH 及 L2 的四个关键数据对比:

- 高用户占比

- 相对更高的手续费

- 较高的去中心化交易所(DEX)交易量

- 显著更高的稳定币交易占比

以下是 ETH 主网与 SOL 的用户基数对比(仅比较主网数据,因为在 Dencun 升级后,ETH 大部分手续费来源于主网,数据来源:@tokenterminal):

ETH 用户基数与交易数量

SOL 用户基数与交易数量

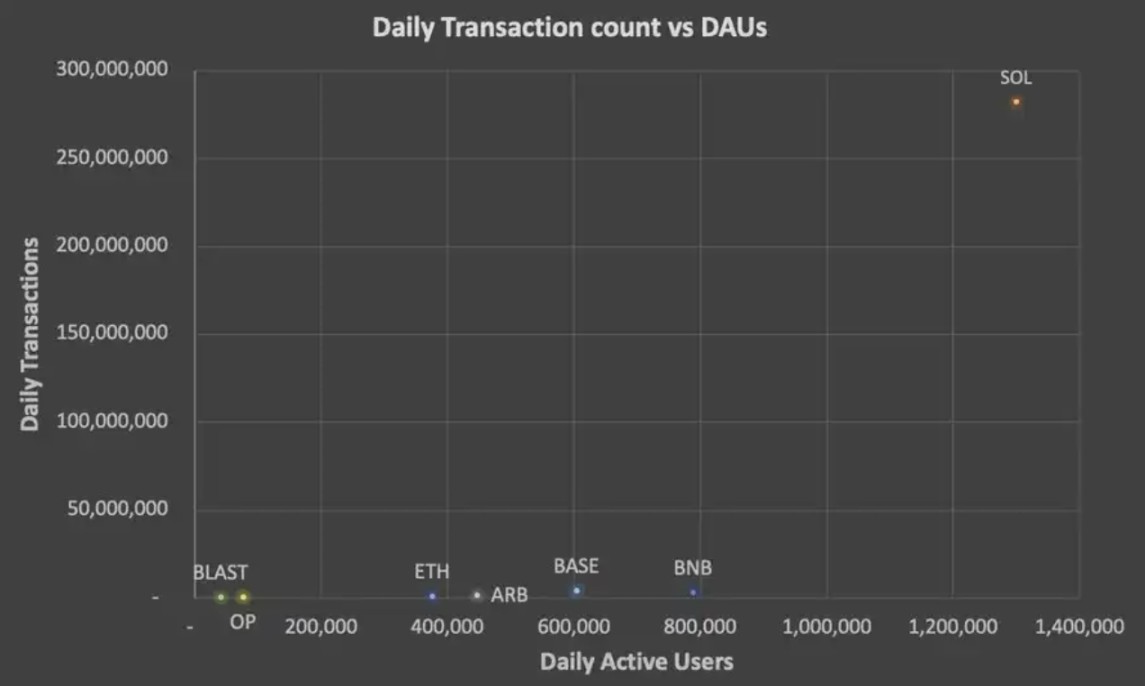

从表面上看,SOL 的数据非常亮眼,日活跃用户(DAUs)超过 130 万,而 ETH 仅为 376,300。然而,当我将交易数量纳入考量时,发现了些奇怪的现象。

例如,7 月 26 日星期五,ETH 有 110 万笔交易,对应 376,300 DAUs,每个用户大约进行 2.92 笔日均交易。然而,SOL 的数据则是 2.822 亿笔交易,对应 130 万 DAUs,意味着每个用户每天平均进行 217 笔交易。

我以为这可能是由于 SOL 的低手续费,使得用户可以进行更多的交易、更频繁地调整仓位,增加套利机器人活动等。但当我对比另一个热门链 Arbitrum 时,发现同一天 Arbitrum 的每用户交易量仅为 4.46 笔。查看其他链的数据也得到了类似的结果:

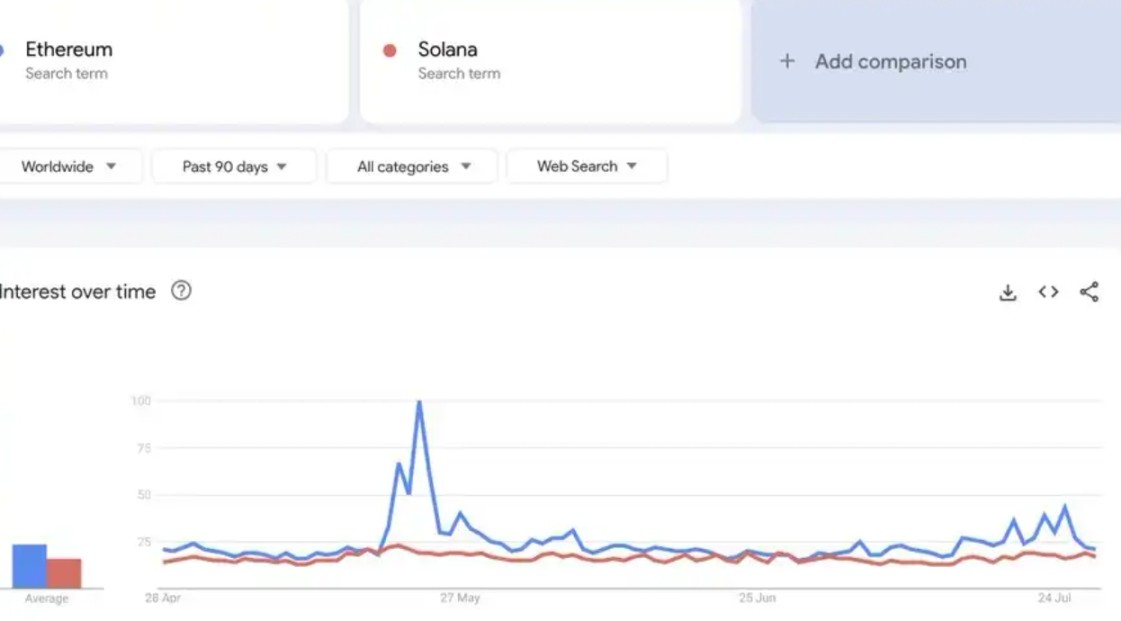

鉴于 SOL 的用户数比 ETH 高,我查阅了 Google 趋势,这应该对每个用户的价值相对中立。

结果发现,ETH 在趋势上要么与 SOL 持平,要么领先。这与我预期的不符,毕竟 SOL 的日活跃用户差距如此大,再加上最近围绕 SOL 山寨币热潮的炒作,所以究竟发生了什么?

去中心化交易所交易量分析

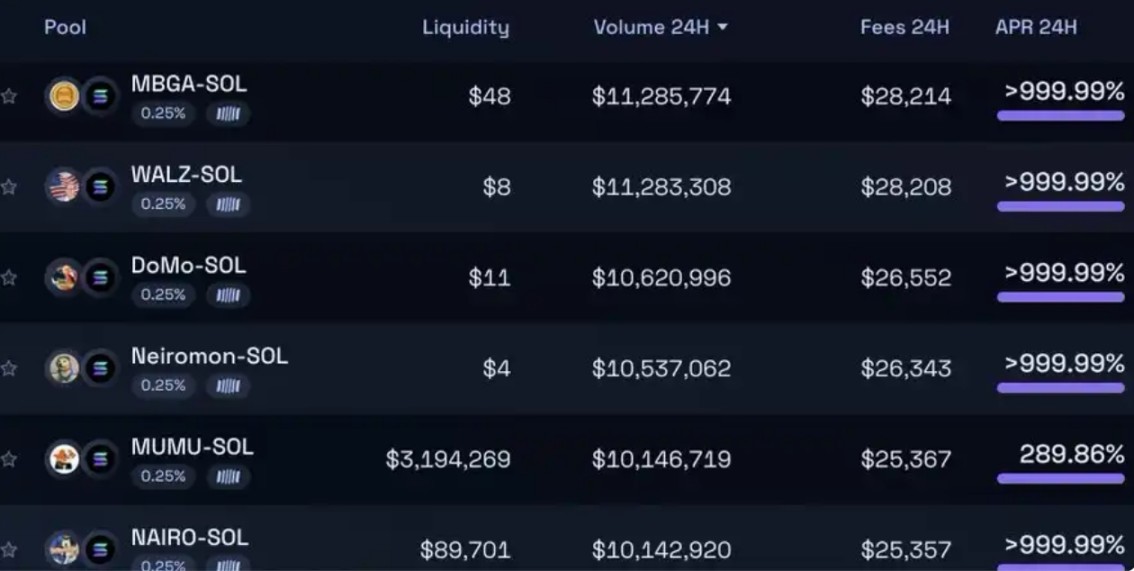

为了理解交易数量的差异,分析 Raydium 的流动性池(LPs)是很有启发性的。即便是初步观察,也能明显看出有些不对劲:

起初,我以为这只是通过低流动性的「蜜罐」流动性池(LPs)进行刷量交易,以吸引偶尔的山寨币投机者,但仔细查看图表后,情况远比我想象的糟糕。

每一个低流动性的资金池项目,都在过去 24 小时内出现了跑路现象。以 MBGA 为例,在过去的 24 小时里,共有 46,000 笔交易,交易量达到 1,080 万美元,2,845 个独立钱包参与买卖,并在 Raydium 上生成了超过 28,000 美元的手续费。(作为对比,一个类似规模的合法流动性池 $MEW,只生成了 11,200 笔交易)

查看参与的这些钱包后发现,绝大多数似乎是属于同一网络的机器人,进行数以万计的交易。它们通过随机的 SOL 数量和随机的交易次数独立生成虚假交易量,直到项目跑路,然后再转向下一个目标。

在 Raydium 的标准流动性池中,仅过去 24 小时内就有超过 50 个项目跑路,交易量超过 250 万美元,总共生成了超过 2 亿美元的交易量,并产生了超过 50 万美元的手续费。Orca 和 Meteora 的跑路项目数量明显较少,而在 Uniswap(ETH)上几乎没有任何有实质交易量的跑路项目。

很明显,Solana 上的跑路现象非常严重,带来了多方面的影响:

1. 考虑到异常高的交易用户比例,以及链上刷量交易和跑路项目的数量,绝大多数交易都不是有机的。在主要的 ETH L2 上,日交易用户比最高的是 Blast(手续费同样较低,用户也在农 Blast S2),交易用户比例为 15.0x。粗略对比,如果假设真实的 SOL 交易用户比例与 Blast 相似,这意味着 Solana 上超过 93% 的交易(及相应手续费)都是非有机的。

2. 这些骗局之所以存在,唯一的原因是它们能获利。因此,用户每天至少会损失与手续费和交易成本相等的金额,累计达到数百万美元。

3. 一旦这些骗局无法继续获利(比如,当实际用户厌倦了亏钱时),大部分交易量和手续费收入预计将大幅减少。

4. 看来用户、真实手续费收入和 DEX 交易量都被大幅夸大了。

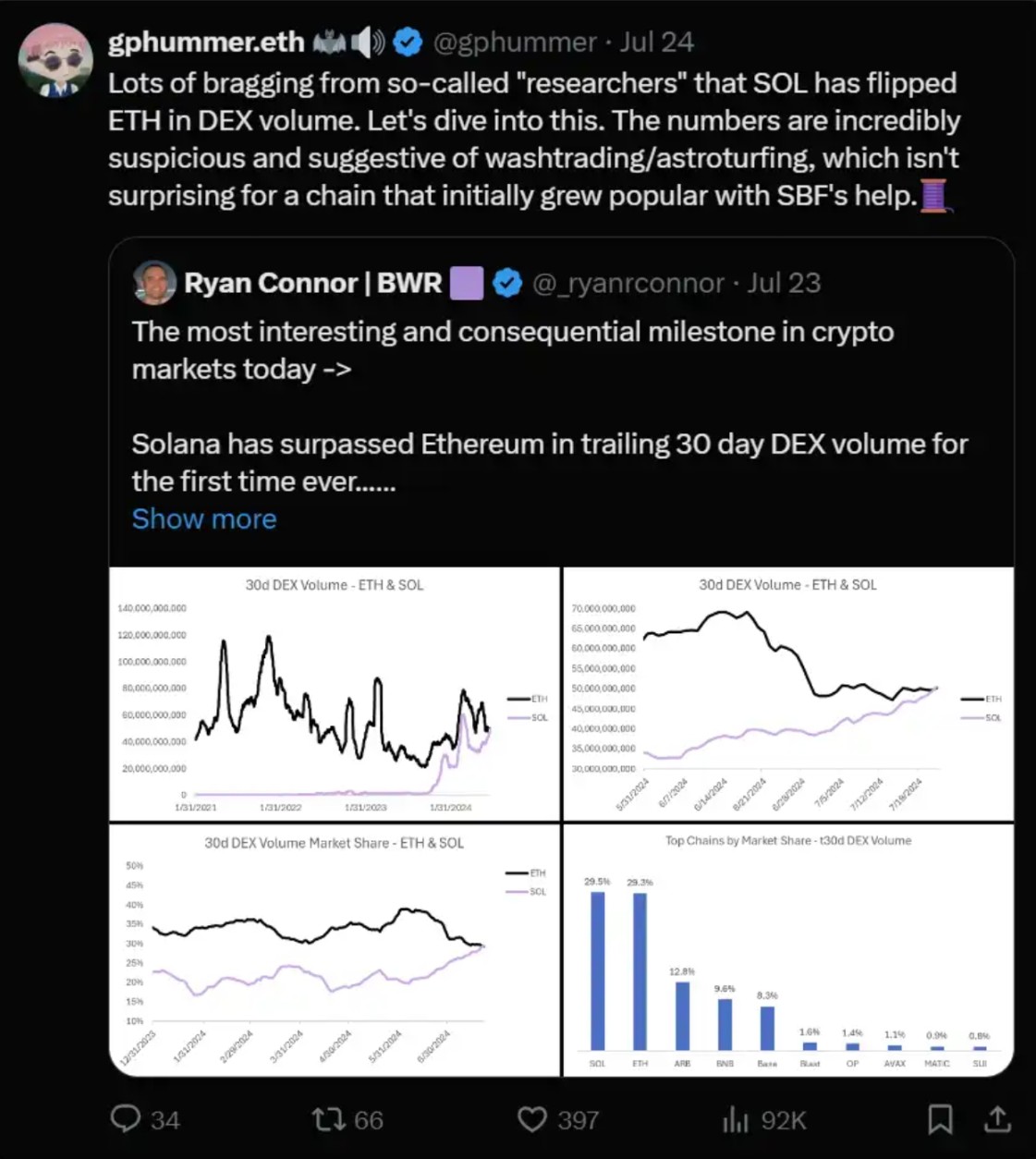

我并不是唯一得出这个结论的人,@gphummer 最近也发表了类似的看法:

Solana 上的 MEV

Solana 的 MEV 处于一个独特的位置,与以太坊不同,Solana 没有内置的交易池(mempool);相反,像 @jito_sol 这样的项目曾经(现已被弃用)创建了协议外的基础设施,来模拟交易池功能,从而为 MEV 提供机会,如抢跑、三明治攻击等。Helius Labs 编写了一篇有见地的文章,详细介绍了 Solana 的 MEV。

Solana 面临的问题是,大多数交易的代币是超高波动性、低流动性的山寨币,交易者通常设置超过 10% 的滑点以确保交易顺利执行。这为 MEV 提供了一个极具吸引力的攻击面,从中提取价值:

如果我们看看区块空间的盈利能力,很明显,目前大部分价值来自于 MEV 小费:

尽管从严格意义上讲,这被视为「真实」价值,但 MEV 只有在盈利时才会被执行,即只要散户投资者持续参与(并净亏损)山寨币交易。一旦山寨币热潮开始降温,MEV 费用收入也会随之崩溃。

我看到许多关于 SOL 的论点提到,最终将会转向基础设施类项目,如 $JUP、$JTO 等。虽然这种转变可能确实存在,但值得注意的是,这些代币的波动性较低、流动性较高,显然不会提供相同的 MEV 机会。

成熟的参与者被激励去建设最佳的基础设施,以利用这一局面。在我的深入研究中,有几个来源提到这些参与者投资控制交易池空间,并随后向第三方出售访问权限的传言。然而,我无法验证这些信息。不过,确实存在一些明显的扭曲激励机制——通过尽可能多地将山寨币活动引流到 SOL,这使得某些成熟的个体能够继续从 MEV 中获利,以及在这些山寨币上进行内幕交易,并从 SOL 的价格上涨中受益。

稳定币

谈到稳定币的交易量和总锁仓价值(TVL)时,又出现了另一个奇怪现象。稳定币的交易量显著高于 ETH,但当我们查看 @DefiLlama 的稳定币数据时,ETH 的稳定 TVL 达到 800 亿美元,而 SOL 仅为 32 亿美元。我认为,相较于低手续费平台的交易量和手续费,稳定币(以及更广泛的)TVL 是一个更不容易被操控的指标,它显示了参与者在其中的风险敞口。

稳定币交易量的动态进一步强调了这一点——@WazzCrypto 指出,当 CFTC 宣布正在调查 Jump 时,交易量突然下降。

零售价值提取

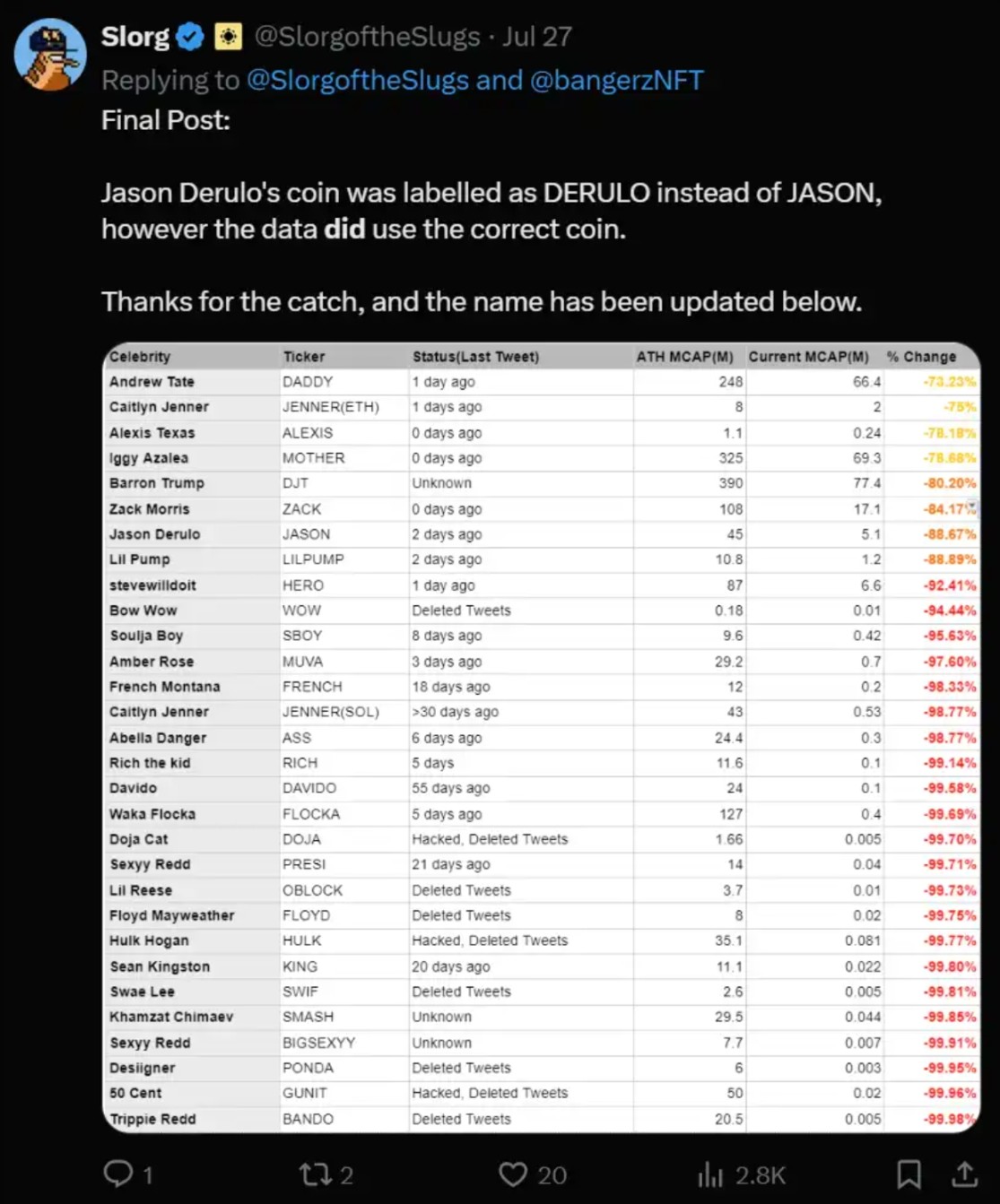

除了跑路和 MEV,零售市场的前景仍然黯淡。名人们选择了 Solana 作为他们的首选链,但结果并不理想:

安德鲁·塔特(Andrew Tate)的 DADDY 是表现最好的名人代币,但回报率依然高达 -73%,在拳击技能水平的另一端,情况同样糟糕:

在 X 上进行快速搜索也显示出猖獗的内幕交易以及开发者在买家身上抛售代币的证据:

我的时间线上满是通过在 Solana 上交易山寨币而赚取数百万的人。

我并不认为 KOL 在 X 上的帖子能代表更广泛的用户基础,在当前的狂热中他们很容易进入一个头寸,宣传他们的代币,利用追随者获利,不断重复这一过程。这里绝对存在生存者偏见——赢家的声音远大于输家的声音,从而创造出扭曲的现实感知。

客观而言,零售投资者每天都在数百万的损失中遭受损失,受害者包括骗子、开发者、内幕交易者、MEV、KOL 等,这还不包括他们在 Solana 上交易的大多数代币仅仅是没有实际支持的山寨币。很难否认,大多数山寨币最终会走上 $boden 的老路。

其他考虑因素

市场变化无常,当情绪转向时,买家曾经视而不见的因素便会显现:

- 链稳定性差,频繁出现故障。

- 交易失败率高。

- 区块浏览器难以读取。

- 开发方面的高门槛,Rust 的用户友好性远低于 Solidity。

- 与 EVM 的互操作性差。我认为多个互操作的链相互竞争会更健康,而不是被限制在单一(相对集中)链上。

- ETF 的可能性低,无论是从监管角度还是需求角度。@malekanoms 还指出了一些我认为在传统金融角度上相关的观点(加上来自 @0xmert 的反驳):

- 每天高达 67,000 SOL 的高排放量(约 1240 万美元)。

- 仍有 4100 万 SOL(约 76 亿美元)被锁定于 FTX 遗产出售中。到 2025 年 3 月,将解锁 750 万(约 14 亿美元),直到 2028 年,每月再解锁 609,000(约 1.13 亿美元)。大多数代币的购买价格约为每个 64 美元。

结论

和往常一样,卖铲子和锤子的人在 Solana 山寨币热潮中获利,而投机者则往往不知不觉中遭受损失,常被引用的 SOL 指标显著被夸大。此外绝大多数有机用户受到不法分子的影响正迅速地在链上亏损。我们目前正处于狂热阶段,零售流入仍然超过这些成熟玩家的流出,形成了积极的光环。一旦用户因持续亏损感到疲惫,这些指标将迅速崩溃。

如上所述,SOL 还面临着多种基本阻力,一旦情绪转向,这些问题将会凸显,任何价格的上涨都会加剧通货膨胀压力和解锁。最终,从基本面角度来看,SOL 是被高估的,尽管现有的情绪和动量可能会在短期内推动价格上涨,但长期前景则要不确定得多。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。