撰文: @seanhu001, Founder of RateX.

TLDR:本文涵盖了三个关键领域

1. 理解JLP的本质与稳定性: 文章介绍了JLP的原理,阐述了稳定高收益的原因。

2.分析与预测JLP的APY: 通过分解JLP APY的构成(如收益来源和TVL),帮助读者理解影响APY的因素,并提供预测短期和长期APY趋势的指导。

3.JLP收益交易策略: 文章介绍了多种交易策略,包括杠杆收益投机、固定收益投资以及基于APY的套利机会,为读者提供了有关收益交易的实用见解。

4. 了解全行业第一个杠杆利率交易协议RateX 及如何有效使用RateX 扩大收益。

今年以来,JLP机会是Solana生态最受关注的资产类型之一,它不仅收益高,价值还很稳定,超高的risk return在加密熊市成为了许多投资者的首选资产。本文将帮助读者理解JLP的内核,并告诉用户如何通过分析预测JLP的APY来获利。

1、JLP是什么

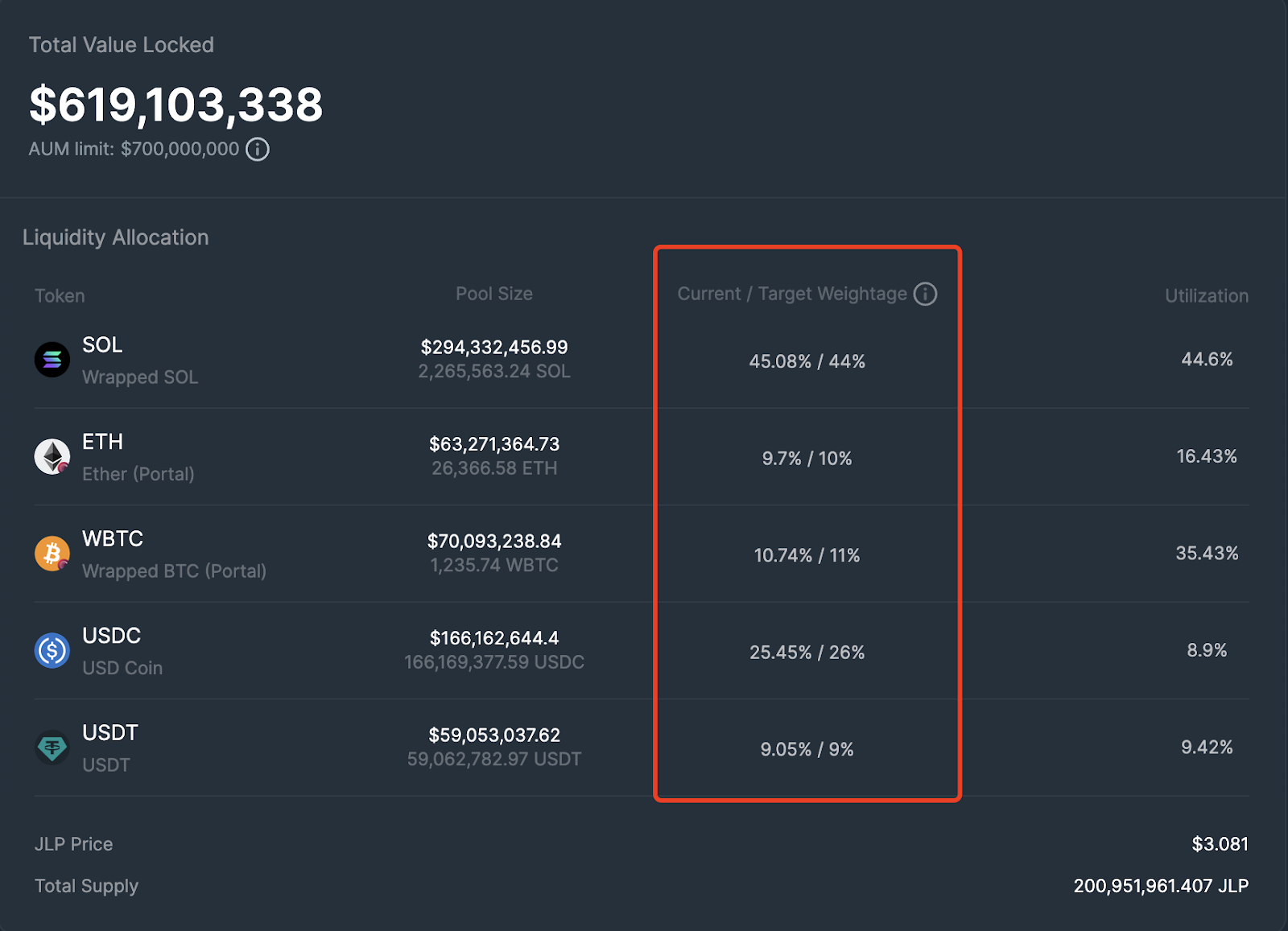

JLP是Jupiter Perp的流动性池,池子内的资产由 SOL, WBTC, ETH, USDC,USDT构成, 最新的构成比例是这样的。

Target Weightage是由JUP团队设置的目标,并通过设置 Swap Fee or Mint/Redeem Fee来帮助调节。Current Weightage是当前Pool中真实的资产占比。可以看到SOL的占比是最高的占45%,ETH和WBTC各占接近10%。剩余的25%和9%分别是USDC和USDT。

如何理解JLP的本质?JLP本质上就是一个U本位和币本位的组合贷款池。我们可以把JLP Pool分成2部分来看。第一部分是Crypto部分,第二部分是稳定币部分。

对于Crypto部分,其中有3个资产,SOL,ETH和BTC。这部分资产的作用是借给Trader做多用的,Trader借入这些资产,并归还当时借入资产的美元价值。所以市场上每增加一笔Long crypto方向的交易,JLP里的crypto就有一部分价值变成了美元贷款。当某一个crypto如SOL的Utilization变成100%时,我们可以理解为JLP中所有的SOL都转化为了美元贷款。

对于稳定币部分,其中支持2种美元稳定币USDC和USDT。这部分资产的作用是借给trader做空的,trader借入这些美元,并归还借入时美元价值的crypto数量。所以市场上每增加一笔short crypto方向的交易,JLP中的stables就有一部分价值变成了币本位贷款。

所以我们可以简单得到这样一个计算JLP的真实稳定币占比公式:

真实稳定币占比=真实稳定币数量/TVL=

N代表crypto部分的3个资产,m代表稳定币部分的2个资产。

通过这个公式我们可以很直观的看到,当crypto资产的利用率高(Long Position多)且 stables资产利用率低的时候(short position少),JLP 的价值更趋近于一个稳定币池。这意味着当牛市时,多头大量进行杠杆交易,JLP的价值越稳定。当然JLP会出现一定程度的无常损失(即牛市时Pool价值低于其持有的资产,但更加稳定)。

反之,当Crypto资产的利用率低(Long Position少)且稳定币资产利用率高的时候(short position多),JLP的价值更趋向于一个Crypto 池。也就是说当熊市时,如果多头开仓减少,空头开仓变多的时候,JLP的价值更像一个crypto 组合。

当然现实显然不是刚才我们提到的那样,在熊市中我们看到Jupiter perp中的多仓占比仍然是远大于空仓。在我写这篇文章的时候(9月5日)多空比依然达到90%。

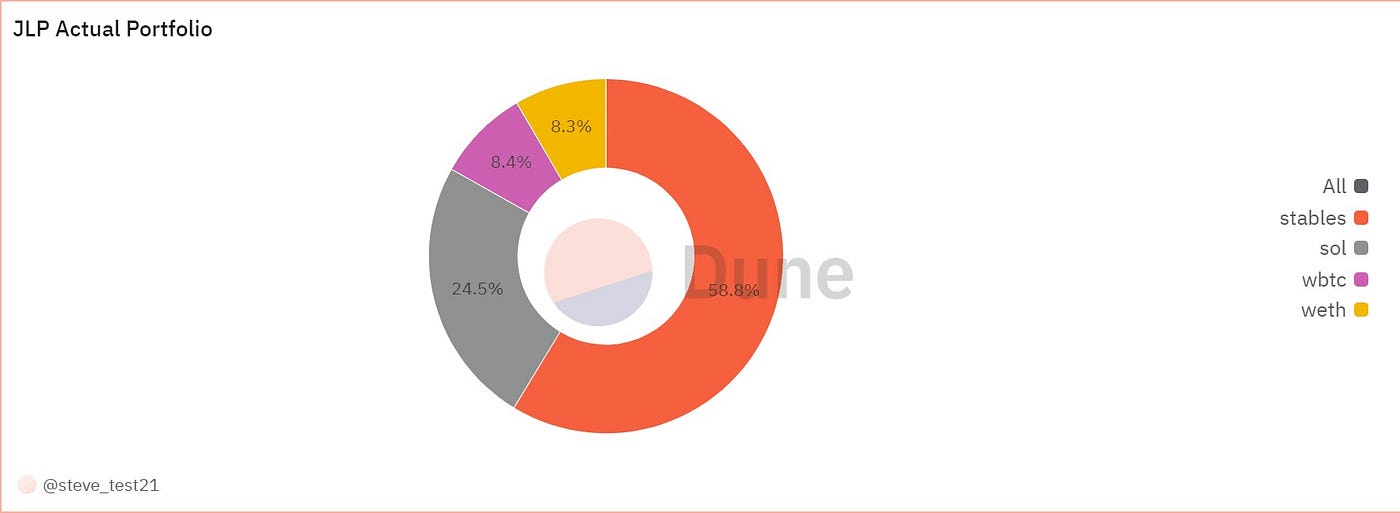

我们可以从这里轻松得到当前JLP Pool的基础数据。根据我们的数据分析,当前的真实稳定币占比为 58.8%。这也是为什么我们看到JLP的价值如此稳定的核心原因,当组合中有60%的稳定币时,它的价值很难不稳定。

2、如何预测JLP的APY

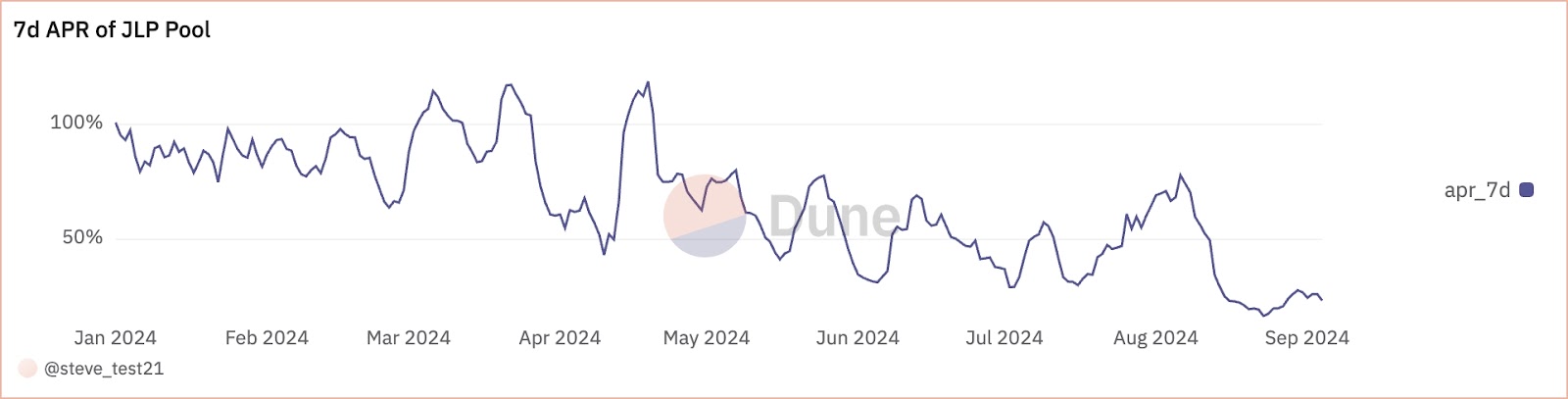

让我们看另一个有趣的点,JLP的收益数据,这反映在他们每周推送的APY数据上。虽然JLP作为一种收益累积在单位净值里的资产,他的收益和池子里的资产价值波动混在了一起。但是我们依然可以通过官方提供的APY数据或者链上数据进行分析,将收益部分从JLP的价值中剥离出来。

Jupiter官方没有提供的APY的历史时间序列数据,但是我们根据链上数据做了一条7天平均的APY曲线。我们看到JLP的APY持续处于很高的收益水平,同时波动也不小。随着JLP规模的逐渐扩大和市场的转熊存在一定程度的下行的趋势,但是依然保持在30%附近。

接下来我们将分析JLP中收益的构成并告诉你如何预测短期和长期JLP的APY走势。

首先,JLP的APY的计算公式非常简单

APY = Earned Fees / TVL,本段将主要从earned fees和TVL两方面进行拆解分析。

1. JLP中收益来源的构成:

根据Jupiter官方的文档,我们看到JLP的收益来源主要有以下几个因素

The exchange generates fees and yields in various ways:

Opening and Closing Fees of Positions (consisting of the flat and variable price impact fee).

Borrowing Fees of Positions

Trading Fees of the Pool, for spot assets

Minting and burning of JLP

75% of the fees generated by JLP go into the pool.

感谢Jupiter,我们可以在链上看到这些收益来源的明细(相关链接)

这些日数据构成了我们预测JLP收益的基础。

我们看到pool_fees 是对应borrowing fees of the positions, swap_fees 是对应trading fees of the pool, oc_fees 对应 opening and closing fees of positions, 以及liq_fees 应该对应清算费用。

这张图反映了从23年7月至今的Jupiter Perps Fess的时间序列数据,我们看到oc_fees 占据了绝对的大部分,所以我们主要研究oc_fees。

根据Jupiter官网的介绍,Fee calculation for opening and closing positions involves the volume of these transactions, multiplied by the fee percentage of 0.06%. 当然我们知道这个费率是由官方动态调整的。在假设fee percentage不变的情况下,我们知道oc_fees是跟交易量线性相关的。所以我们只要能预测交易量就能预测oc_fees。

Jupiter Perps的交易量我们可以从链上获取。

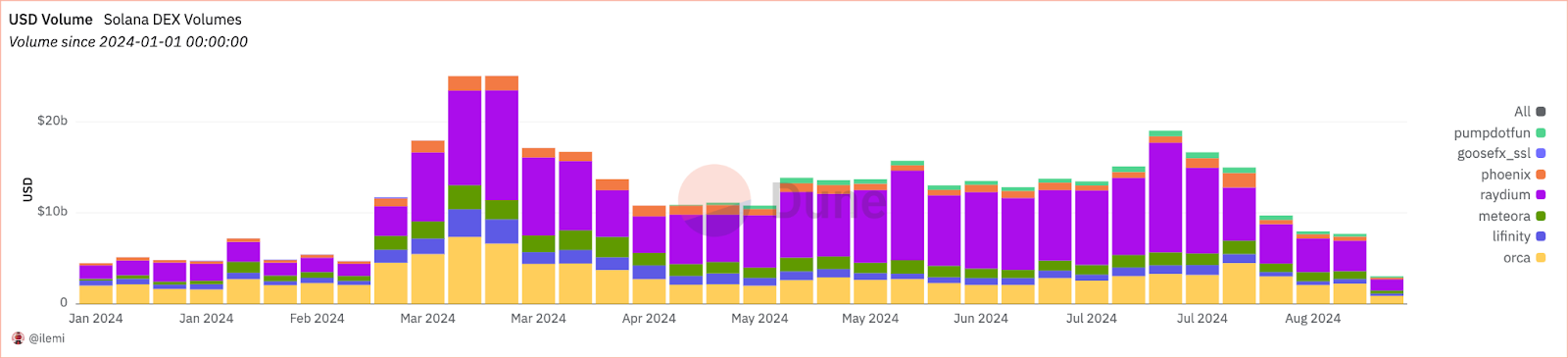

下图是Solana上DEX的交易量

我们看到Jupiter Perps的交易量和Solana上DEX的交易量在趋势上类似,但是明显有更强的独立性,在7月开始交易量大幅走低的情况下,Jupiter Perps的交易量依然维持在了一个不错的水平。

所以我们在预测短期交易量时可以通过分析链上数据准确的得到Jupiter Perp的交易数据,但在预测长期交易量趋势时需要同时考虑Solana整体交易量的趋势(beta)和Jupiter Perp作为一个证明为成功的项目的独立增长能力(alpha)。

2. JLP的TVL规模

看完费用结构,我们再来看TVL。这决定了有多少资金在提供杠杆的同时也决定了有多少人在和你共享收益。我们可以从下图看到JLP的TVL是在稳定增长的,Jupiter团队针对JLP的规模增长策略也比较稳健,他们会针对JLP设置AUM Limit来控制规模以防止TVL波动过大对LP收益的冲击,这本身就是一种负责任的行为。

总体来说,随着JLP的TVL上限在不断增大,其APY的中枢不可避免的会出现下降。但是考虑到当前处于熊市,市场交易量自7月以来出现了50%幅度的下降,如果市场回暖加上Jupiter Perp产品自身的竞争力,我们相信JLP的APY很可能在一定时间内出现反弹,甚至回到50%-60% APY以上的水平也不是不可能。

如果你想研究短期的APY,例如在官方公布APY之前就得到一个预期的JLP APY,你可以登陆RateX的官网,主网上线后在market overview里点击JLP contracts,我们会提供JLP的领先APY数据供用户参考。

3、如何通过预测JLP的APY获利?

如果你理解了上面的研究方法,同时觉得预测APY是一件有趣且简单的事,那你就需要读一读下面的内容,他会告诉你如何通过RateX的JLP yield trading 功能来赚钱。

1. 对未来对APY进行杠杆投机。

RateX是一个杠杆利率交易协议,他通过合成YT-JLP来供用户交易yield。简单来说,他为JLP yield trading创造了一个流动性池,Liquidity Provider存JLP进入这个pool里。基于存入的JLP,给Liquidity Provider生成rebasing 形式的ST-JLP。

ST-JLP数量是根据官方提供的APY数据进行复利增长的,保证ST-JLP根据JLP提供的APY增长后的价值和JLP的价值一样。同时基于存入的JLP,liquidity provider会从协议mint YT-JLP(通常来说存入1个JLP允许mint 1个YT-JLP)。

基于YT-JLP和ST-JLP,RateX为用户构建了一个YT/ST的AMM池子。Trader想用杠杆long YT时,存入保证金(JLP),同时协议创造ST-JLP给用户去AMM里买入YT-JLP。

相反,如果想short YT,存入保证金(JLP),同时协议创造YT-JLP给用户去AMM里买入ST-JLP。

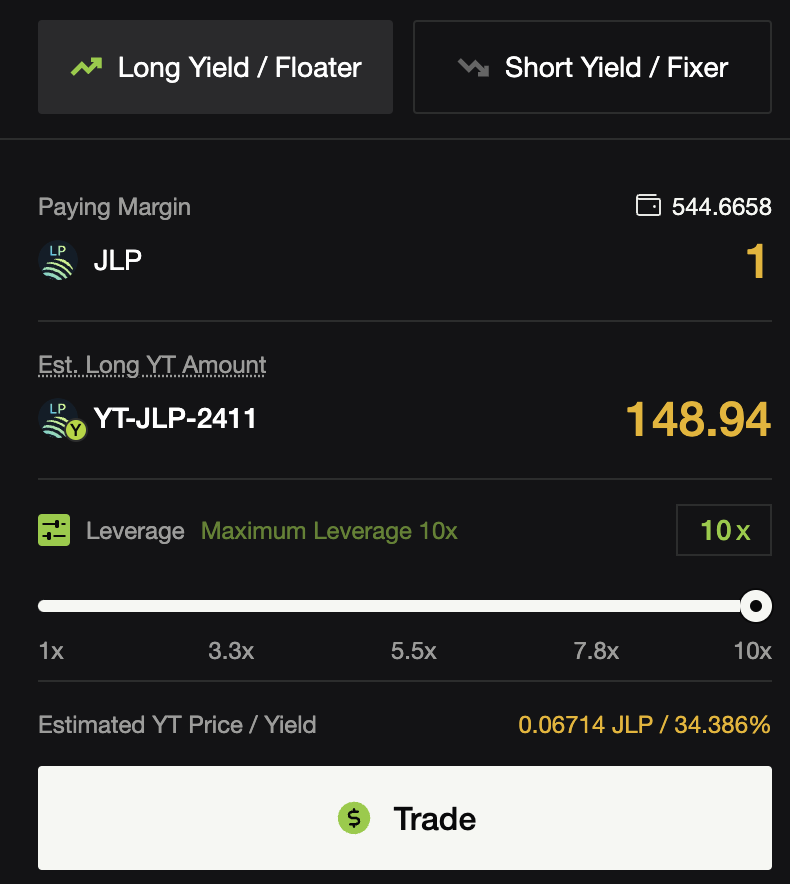

目前,RateX可以给用户提供10倍杠杆交易YT-JLP。

在RateX测试网的JLP-2411合约(24年11月底到期)中,存入1 JLP的保证金,可以买到148.94个YT-JLP-2411。

由于YT的价格遵循以下的公式:

这是一个非线性的公式,看起来不直观。当implied yield越小的时候,你可以粗略认为YT价格的变化率和Implied Yield(APY)的百分比变化率一样。(例如半年到期的合约,implied yield 从3%变成4%的时候,YT价格变化大概是4%/3%-1=33%,当从30%变到40%的时候,YT价格变化百分比大概是26%,这里有一个折现因子敏感度的问题)。如果你是一个成熟的投资者,我们还是建议你自己算一下会比较精确。这里有个很详细的针对YT的说明。

2. 固定收益投资

RateX基于YT和ST构造了PT资产,PT=1-YT。因为YT是一个随着不断收到yield后价值趋近于0的资产,所以PT的价值会逐渐向一个ST-JLP靠拢。如果你选择持有至到期,就获得了一个固定收益,这本身是一种保守的被动收益策略。

你也可以选择做PT的价差策略,如果YT价格下跌了(implied yield下降),PT的价格会升高,你可以选择马上赎回PT获得更高的年化收益。

你也可以选择类似Kamino multiply的做法,抵押PT借入资金继续买入PT,形成更高的收益,当然加了杠杆后,你得小心清算风险。

3. 套利交易

另外还有一种基于预测YT付息周期内APY的套利交易的策略。由于YT是time-decaying的资产,他的价值是对应着隐含收益率的来摊销的,我们会在每个付息周期结束时对YT的价值进行重新折算,如果这部分减少的价值和你收到yield的价值不等,那你拥有通过预测APY数据来套利的机会。假设你以30%的隐含收益率买入一个YT,在下一个付息周期时,隐含收益率还是在30%,而你收到了APY为50%的yield,但你的YT价值却是按30%的隐含收益率随着剩余时间的下降而减少的。这意味着你收到的yield超过了YT价值减少的部分,如果你马上能把yt按市场价格卖掉,对于你来说,你就通过预测这个付息区间内的APY获得了套利机会。但这种短期套利机会空间很小,而且YT的隐含收益率反映了剩余期限内的平均APY的预期,所以进行付息周期套利失败可能会变成更长期限策略交易者的利润来源。所以除非你是专业交易者否则不建议参与。

看完这篇文章,如果你觉得对你有帮助,可以关注我们的twitter: @RateX_Dex 了解更多收益交易的机会。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。