作者:Armonio, AC capital , Twitter: @armonio_liang

摘要

在本文中,我们提出了两个相互关联的理论逻辑线索:第一个线索追溯了 DeFi 的流动性技术演变历程,而第二个叙述从经济发展史的角度强调了链上易货(barter)的变革性影响。本文的初衷是想证实一场深刻的 DeFi 革命即将到来:只需要多一点耐心。那些能够坚持理想主义的有远见的建设者最终将得到市场的回报。

我们仔细追踪了去中心化交易所 (DEX) 市场的发展,以说明链上易货交易的出现绝非偶然,而链上易货交易是真正的游戏规则改变者。它代表了 Web3 构建者历史上的重要篇章。实现其功能需要进行大量创新和改进,不仅在 DEX 内部,而且在底层基础设施层也是如此。

如果链上易货成为历史重要里程碑,我们认为所有相关的努力和贡献都应该得到适当的纪念。

01 我们是否失去了对加密行业节奏的掌控?

自 2023 年 1 月以来,受 ETF 批准和新的量化宽松预期推动,比特币跌至低点并反弹至新高。然而,大多数山寨币的价格并不都像以往一样,在BTC拉出想象空间后,表现出更强的上涨动力。部分投资者因为高估值低流通性的VC代币市场表现,嘲笑真正的创新,将加密世界视为犯罪领域。在某些业内会议上,个别行业builder领头人甚至直言不讳,将整个行业称为类似于赌场。许多加密爱好者陶醉于 PvP(玩家对战)的刺激。整体行情表现为 memecoin 在牛市早期就受到追捧,但价值代币却被市场忽视,缺席整轮牛市。

在这轮牛市里,很多资深者感觉到这一次确实不同,甚至超过了2018-2019年的行业寒意。一些开发者感到困惑,开始质疑入行的初衷:加密货币是否真的能改变现实世界。自去年以来,随着AI的冉冉上升,许多人将注意力转向人工智能,还有更多的人仍犹豫不决。

这次加密货币市场为何有所不同?

我们不能忽视风险投资和团队贪婪、利益错位、不道德行为和短期思维的影响。市场长期处于黑暗森林之中。除了代码之外,没有太多规则来规范参与者。虽然这些问题长期存在,但不足以解释本轮牛市的乏力。

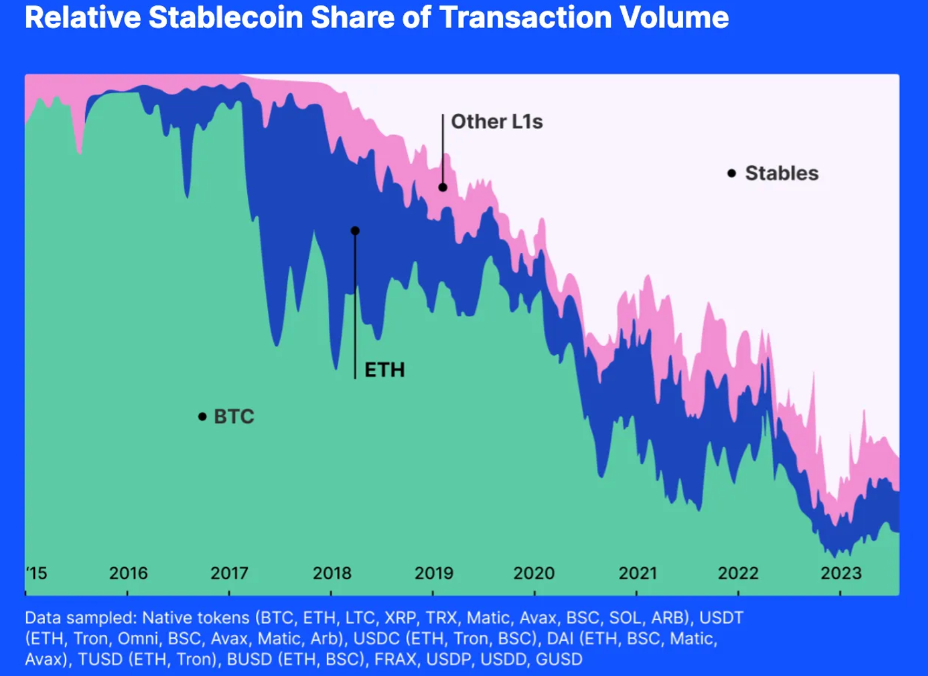

因此,我们提出了一个额外的原因:加密市场内的自我膨胀已不足以为我们的加密生态系统提供必要的流动性。请看下图:

(资源:https://www.fixing.finance/report/the-future-of-stablecoin-design)

上图是各种加密一般等价物的活跃度。从图中得知从2018年以来,非稳定币在市场份额中不断跌落。如果从交易量占比来看,最近一两年,绝大部分交易都是由美元稳定币提供流动性。如果美元稳定币市值不能持续扩大,随着新币不断发行,流动性池就会被抽干。

过去,比特币和以太坊很大程度上是市场的一般等价物。比特币和以太坊可以成为他人的流动性,牛市阶段山寨币和作为流动性的主流币螺旋上涨,相互促进。在这样的以代币本身主导流动性的市场结构下,山寨币很少缺乏流动性。回到现在,大多数交易对都是与美元挂钩的稳定币。即使比特币或以太坊价值的爆发式增长也无用,稳定币的地位使得BTC和ETH向其他代币注入流动性变得困难。

加密货币定价权落入华尔街手中

所有与美元挂钩的稳定币和其他合规金融工具都是诱饵。加密货币遵循华尔街时钟。

2014年10月,Tether开始提供一种稳定的数字货币,可以弥补加密货币和法定货币之间的差距,提供传统货币的稳定性和数字货币的灵活性。现在它已经成为市值第三大的代币。此外,USDT在指数中拥有最多的交易对,是以太坊或wBTC的10倍。

2018 年 9 月,Circle 与 Coinbase 合作,在 Centre Consortium 旗下推出了 USD Coin (USDC)。它与美元挂钩,每个 USDC 代币都以 1:1 的比例与美元储备挂钩。作为 ERC-20 代币,USDC 可实现无缝交易并与各种去中心化应用程序集成。

2017年12月10日,芝加哥期权交易所(CBOE)率先推出比特币期货,即便只以美元结算,也能对比特币现货价格产生影响,尤其是目前比特币的持仓量已经占到全球市场的28%。

华尔街不仅在物理上影响加密市场,还在心理上影响加密市场中的流动性。你还记得我们开始关注美联储的态度、Greyscale 的信托减记、FOMC 的“点图”以及 BTC-ETF 的现金流吗?所有这些信息都在心理上影响我们的行为

稳定币是美国政府投下的诱饵,自从我们接受与美元挂钩的稳定币作为提供流动性的手段后,它开始积累共识,取代加密原生代币的流动性角色,竞争和削弱其他代币的信用,美元逐渐在通用等价物市场上占据主导地位。

这样一来,我们就失去了自己的市场节奏。

我并不是要指责与美元挂钩的稳定币,相反,这是公平竞争和市场选择的自然结果。Tether 和 Circle 帮助投资者直接在链上投资与美元挂钩的资产,让他们承担与美元等值的风险,也为投资者提供了更多的选择。

市场都在为流动性而挣扎!丧失了对流动性的控制,我们也就丧失了对加密行业的节奏掌控。

02 流动性的千年战争

流动性始终是真正的需求

流动性是市场的基本特征,任何能够改善市场流动性的创新都是历史的重大进步。

根据组织理论,市场被定义为买方和卖方之间进行商品、服务和信息交换的结构化环境。这种环境受既定规则、规范和制度的指导,以促进协调、降低交易成本并支持高效的经济互动。

流动性对于市场组织至关重要,因为它直接影响市场的效率、稳定性和吸引力。高流动性通过最大限度地减少滑点和增加交易量来降低交易成本。流动性高的市场还表现出更大的价格弹性,更好的价格,吸引更多的参与者,有助于找到更准确的价格信息。信息经济学强调市场在信息发现中的作用。在理想的市场中,信息自由流动,使参与者能够做出明智的决策,优化资源配置,实现均衡价格。高流动性的市场会产生可靠的信息,有助于更有效地分配资源。

无论是价格发现效率、价格稳定性和韧性,还是较低的交易成本,这些特征都增强了市场吸引参与者的能力。市场吸引力反过来又进一步增强市场的流动性,提高市场各方面的效率。因此,提高流动性对任何市场来说都是必不可少的。

货币是为了缓解流动性问题而进行的创新

学术上,关于货币的起源有两种主流学说,一种认为货币是一种方便的交易手段,为广大民众和学者所接受;另一种则来自大卫·格雷伯的《债:最初的5000年》,他认为货币源于债务关系,但同时也承认货币的普遍等价物作用。

除了格林·戴维斯的《货币史:从古代到现在》和卡尔·马克思的《资本论:第一卷》之外,还有其他资料对货币的起源和演变持有类似的观点。

例如,尼尔·弗格森在《货币的崛起:世界金融史》一书中指出,货币的发展也起源于社会对高效交换体系的需求,从以物易物开始,逐渐演变为使用具有内在价值的物品的更复杂的体系。

同样,在费利克斯·马丁的《金钱:未经授权的传记》中,作者也谈到了金钱作为一种社会技术的概念,这种技术是出于对更高效的交换体系的需求而发展起来的。马丁和马克思一样,认为金钱是一种普遍等价物,它起源于易货时代的一种普通商品。

最后,大卫·格雷伯 (David Graeber) 的《债务:最初的 5000 年》提出了一个独特的视角,他认为货币是从债务和义务体系演变而来的,而这些体系的出现早于货币本身的发明。然而,格雷伯的观点仍然符合这样一个核心思想:货币是作为一种普遍等价物而创造的,目的是促进商品和服务的交换。

这些资源进一步强调了货币作为交换媒介的作用,与戴维斯和马克思的观点相呼应。

总结一下,学术界对货币的共识在于,货币诞生后的职能是一般等价物,是解决市场流动性的产物。分歧在于,货币载体的起点究竟是商品还是债务。

货币是价值互联网出现之前古代精英们对市场流动性问题的回答,货币是增加流动性的手段。

过去把货币等同于流动性的旧势力很少试图去改善市场的组织结构,以实现更好的流动性状况,他们从来没有考虑过没有货币的条件下,如何构建市场流动性。或许是因为他们就像被困在有盖的盒子里的跳蚤,太久了,忘记了自己能跳多高。

DEX :变革的力量

任何市场的首要目标都是提供最准确的价格和最有效的资源配置。每个组成部分、机制和结构都是为了实现这一目的而设计的。自古以来,人类不断创造新方法来提高市场效率。

几个世纪以来,市场发生了巨大的变化。价格生成机制经历了多次升级。为了满足不同的经济需求,市场已经开发出各种结算程序,例如交易商市场、订单驱动市场、经纪市场和暗池市场。

随着区块链技术的出现,我们遇到了新的限制,也触及了解决流动性问题的新契机。到此,我们可以创造创新的方法来解决交换需求并为代币提供流动性。

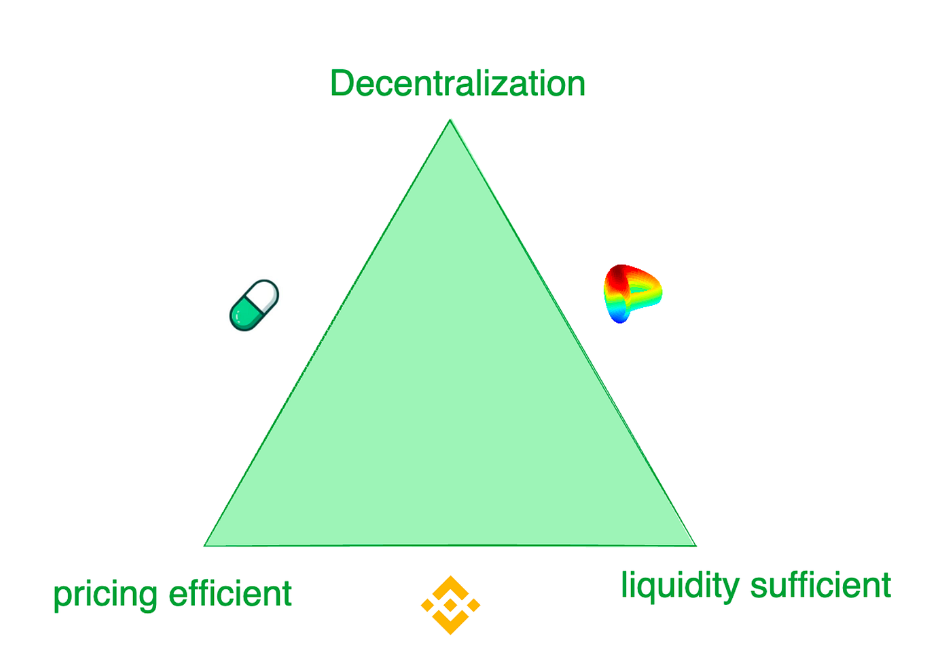

总结一下,当代的代币交易所面临着三难困境:1)充足的流动性,2)有效的定价,3)去中心化。

交换的三难困境

虽然,以币安微代表的中心化交易所提供了最好的交易体验,但是它们的用户也受到欺诈风险和垄断盘剥的困扰。哪怕曾经的世界第二大交易所FTX目前也因挪用用户资产而破产清算。但凡流动性稍稍好一些的交易所都要对项目方收不菲的上币费用,以及其他苛刻的条款。相比之下,去中心化交易所更灵活,设计不同机制迎合了不同的需求场景。例如,Pump.fun 以提供极其敏感的代币供应曲线著称,而 Curve 在大多数情况下提供最佳的流动性,而不是价格发现敏感性。这些交易所采用各种模式来满足其不同目标客户的交易偏好。不可否认的是,各自都有所侧重,有所牺牲。

创建链上流动性的尝试

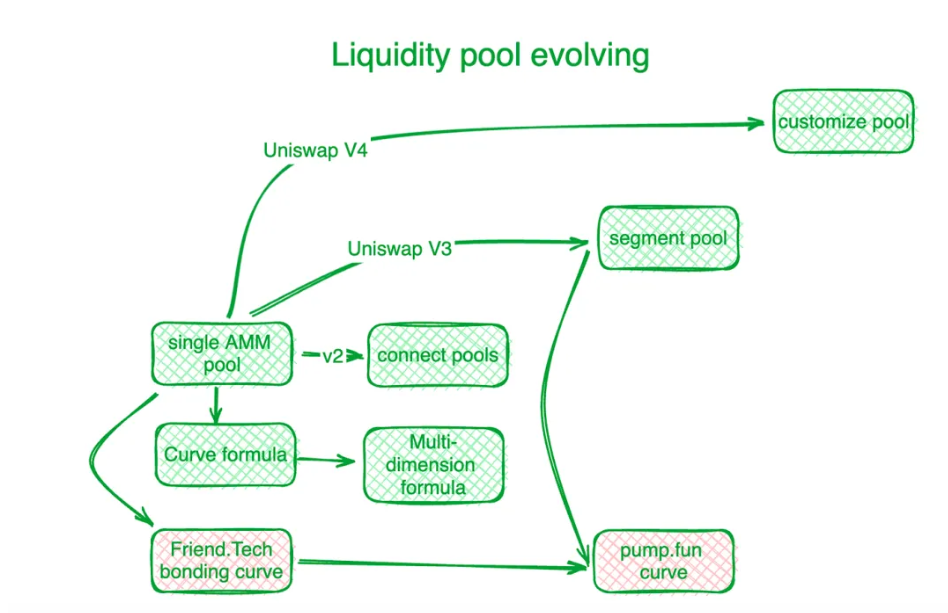

去中心化交易所通过创新去解决这一三难困境和其他链上交易挑战方面早已取得了重大进展。万里长征起于足下,第一步就是建立链上流动性。在这里做一个简单的行业梳理:Uniswap 是这个细分行业的标杆。联合曲线的创新标志着一个新时代的开始。在 Uniswap 的“X*Y=C”曲线之前,去中心化交易所使用订单簿来结算链上交易需求。随后的自动做市商 (AMM) 遵循 Uniswap 的探索方向,创建了流动性池。在 Uniswap V2 中,不同交易对池中的流动性通过算法连接起来。Uniswap V3 引入了分段流动性池,允许用户定义他们想要提供流动性的价格区域。Uniswap V4 通过提供流动性池定制解决方案进一步推进了这一点。

对于交易价格相对稳定的资产,市场更多需求的是集中流动性供应。专注于稳定币交易的 Curve Protocol 开发了自己的供应流动性曲线,以在预定的平衡点附近提供更多的代币流动性。为了应对联合流动性池的挑战,Curve Protocol 发明了一种多维公式,使用户能够在一个流动性池中放置两种以上的代币,从而在池中的所有代币之间共享流动性。在实践中,中心化交易所 (CEX) 表现出更好的流动性和定价效率。链上定价系统通常落后于链下 CEX。Hashflow 在预言机的帮助下建立了专业做市商池 (PMM),以连接链上和链下流动性。

然而,对于小规模的代币,传统的联合曲线成本高昂,流动性资金成本的矛盾更为突出。Friend.tech 设计了更陡的联合曲线,以适应那些更喜欢价格上涨而不是充足流动性的小投资者。随着代币价值规模的增加,投资者的偏好转向流动性。受此启发,Pump.fun 在代币价值较低时使用陡峭的曲线,但随着价值的增加,曲线会转变为不同的斜率甚至不同的曲线。

流动性池的演变

MEV,链上流动性的竞速赛

MEV对于去中心化交易所来说,是另一个赛场。

最大可提取价值 (MEV) 是指矿工或验证者通过其在自己生成的区块内任意包含、排除或重新排序交易的能力而获得的利润。它可以被视为流动性成本。在流动性池中,每种可交换代币(流动性)都沿着价格尺度分布,并且每个价格跨度的流动性是有限的。那些能够更早与流动性池合约互动的人通过获得更好的价格而获得优势。这样一来,MEV 就与流动性问题有着内在联系。

MEV 在去中心化交易中的表现形式是通过对交易进行排序来获取有利的流动性。这种竞争提高了链上交易的效率,但也损害了各方的利益。为了在去中心化交易所中保留尽可能多的交易价值,并将其更完整地返还给参与者,开发人员在应用程序层面构建了算法和机制来拦截交易产生的 MEV。

Flashbots 作为 MEV 管理领域的老手,专注于节点收益的分配。为了确保 MEV 分配的透明和高效,他们在节点层面建立了 MEV 拍卖系统。Eden Network 追求类似的目标。KeeperDAO 将 MEV 提取和质押结合起来,让参与者从 MEV 中获益,同时保护用户免受其负面影响。Solana 网络上的流动性质押项目 Jito Labs 也解决了这个问题。

Cow Protocol 作为领军项目,包括 UniswapX、1inch Protocol Fusion 等,都利用拍卖交互权将 MEV 保留在交易流程内,而不是放任这部分价值流向节点记账层面。拦截 MEV 保护了活跃交易者和 AMM 流动性池,消除了之前 因DEX 贿赂节点导致的MEV 丢失的困境。

流动性分散呼唤AGENT来解决问题

如前所述,代币流动性分散在不同区块链或第 2 层解决方案上由不同协议控制的各种定制池中。Polygon 提出了一个聚合层概念来收集来自不同层的流动性。最初,一些去中心化交易所 (DEX) 聚合器出现,以整合来自这些不同池的流动性。然而,在积累了足够的流量后,更有效的方法是创建促进竞争的平台,例如 1inch 和 Cow Protocol。

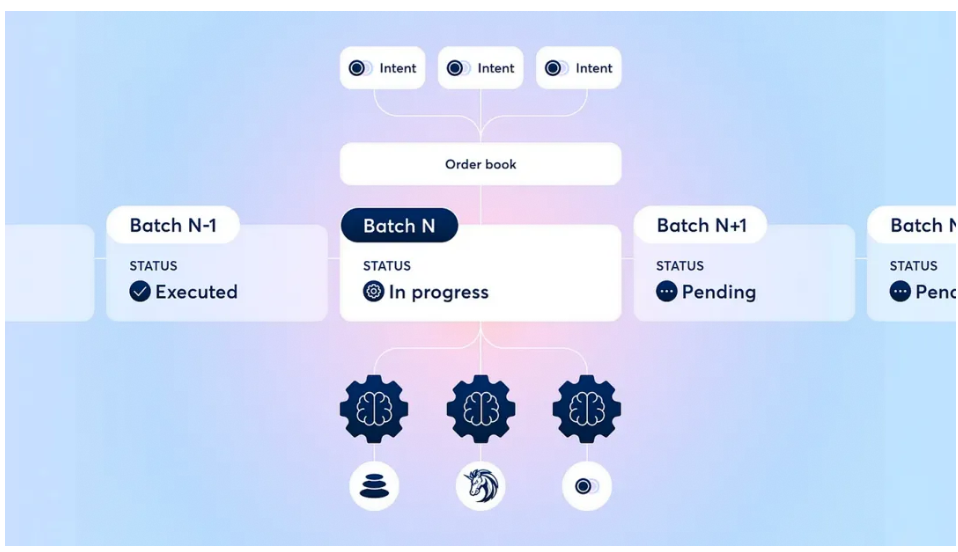

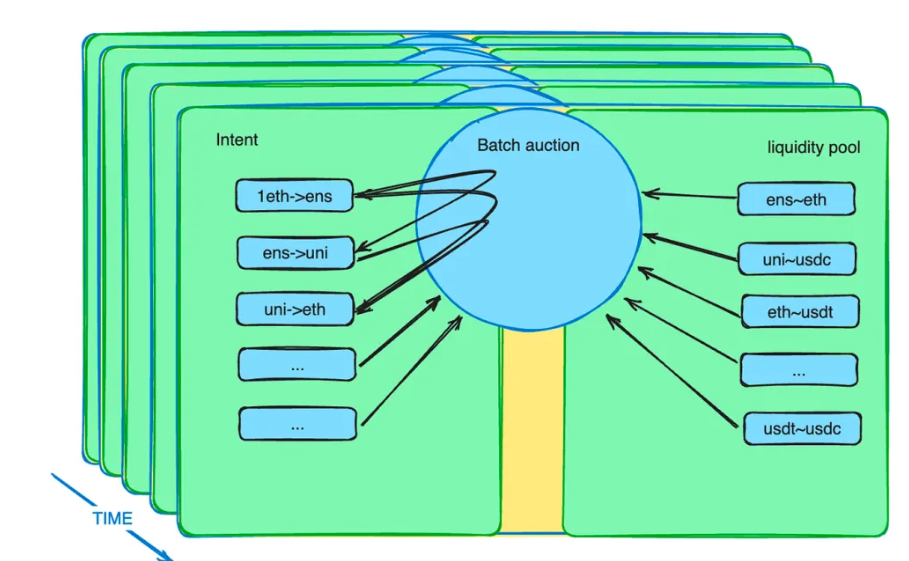

此外,批量拍卖机制增强了代理商的作用。它引入了一种新的市场机制来缓解流动性限制。实际上,交易者可以在指定期限内以有限的价格下订单。批量拍卖智能合约收集这些订单并将其捆绑成一个批次。然后,智能合约允许代理商对这些批次进行竞价。提供最佳价格的代理商将赢得结算该批次内所有潜在交易的机会。

CoW 协议批量拍卖机制说明

来自 Cow Protocol 的批量拍卖草案

批量拍卖:DEX发展的集大成者

经过多年的 DEX 发展,行业接受了批量、拍卖和订单匹配等方法来优化所有参与者的交易结果。拍卖机制的具体实现各不相同,但一般来说,它们将优化交换结果的复杂性转移到专业参与者身上,并将剩余部分重新分配给相对不成熟的交换者。

批量拍卖示意图

这种拍卖可以从多个方面解决许多DEX难题。

除了上一节提到的 MEV 重新分配,批量拍卖能做的事情还远不止这些。交易者发送给智能合约的不是指令,而是一个意图。这个意图可以持续几分钟。这些意图打包成一个批次,并向一组相互竞争的特定交易代理提出建议。我们知道,意图海量,流动性池各式各样,优化是一个难题。专业的事情交给专业的人去做,这样可以提高系统效率。

批量拍卖通过牺牲时间效率(每一笔交易意向默认持续几分钟)来最大化其价值效率,与CEX形成差异化竞争。批量拍卖能将MEV留在交易所,进而普惠交易参与者。甚至,批量拍卖通过放宽时间约束打通了跨链间的,链上链下的流动性壁垒。

更何况?以物易物(barter)重回舞台!

03 易货贸易重回舞台

作为所有加密货币的祖先,比特币将自己定义为一种货币。去中心化市场是一个新兴领域,没有明确的共识约束。以物易物是一种加密货币原生贸易模式,自然而然,对用户无需教育。

去中心化交易所(DEX)通常被称为“交换”平台。在其交易模式中,没有预先确定的普遍等价角色。交易者不必使用法定货币或稳定币作为中介。在流动性池层面,允许任何交易对。交易者可以使用他们喜欢的任何代币来交换其他代币,并承担流动性效率低下的成本。

然而,仅依靠流动性池进行易货交易存在很大的局限性。对于所有类型的易货交易来说,没有足够的配对。由于流动性池的结构,流动性部署时间很长,很难找到均衡价格。因此,流动性必须在更广泛的价格范围内部署,与意向的限时需求相比,这会导致稀缺性。这就是意向和批量拍卖发挥作用的地方。

假设有多个潜在的交易意向可以满足彼此的需求,并辅以来自资金池的流动性。在这种情况下,易货交易将以更高效的状态重返市场。随着 web3 基础设施可扩展性的提高以及更多大宗商品和金融工具加入 web3,批量拍卖智能合约将每秒捕获数千甚至数百万个交易意向。任何代币都可以作为清算其他代币的手段。我们将摆脱美元在通用背景下施加的流动性限制。

批量拍卖:链上易货的关键

以物易物方式的复苏代表着一种复兴。它的复兴不是无中生有,而是响应了市场的需求。

从历史上看,当货币被发明时,交易者很难找到满足他们即时需求的直接易货机会。因此,他们用商品换取一种通用等价物(货币),然后在另一笔交易中购买他们真正需要的东西。这种交换模式一旦被广泛接受,就会迫使真正的易货需求至少分为两个步骤,直接易货市场被彻底取代。

如今,链上易货需求以短期意向的形式存在。批量拍卖智能合约收集这些意向。任何人,无论是人类还是人工智能代理,只要提供最优惠的出价,都可以满足整个交易需求。如果意向匹配,就不需要与美元挂钩的稳定币。代币保留其效用,像以前一样共享流动性。这种易货需求的匹配是基于全球市场和更强大的信息匹配能力,是基于加密货币易货文化传统延伸出来的。

短期来看,意图时间跨度的存在使得套利者能够跨链、从链下到链上转移流动性。例如,一种发现不同链之间或 DEX 和 CEX 之间价格差距的算法可以在规定的时间内以较低的价格买入,以较高的价格卖出。它可能需要使用金融工具对冲市场风险,以实现无风险状态。然而,在未来,当链上、链下和跨链交易可以同步时,所有交易都可以同时执行。这可以消除风险成本,为交易者提供最佳体验。

为什么说BATCH AUCTION下的以物易物是DEX时代的里程碑?

原因很简单。如果我们回顾货币的历史,铸币权最初是私人的。根据《债务:前 5000 年》,债务可以是个人的。即使在现代,正如《美国货币史,1867-1960》中详述的那样,私人一度也可以铸造银币。然而,今天,所有信用都是由美联储发行的。甚至比特币也是以美元计价的,这是时代的不幸。美元已经盖过了加密货币的光芒。易货交易提供了一个重新夺回这一地位的机会,这是易货复兴的时代重要性。

去中心化交易所(DEX)的发展让我们有信心最终能够超越中心化交易所(CEX)。在上一个 DeFi 夏天,人们普遍认为 DEX 会在适当的时候超越 CEX。今天还有多少人持有这种信念?如果我们研究 DEX 的发展,批量拍卖的引入并非巧合。这是朝着解决流动性问题迈出的深思熟虑的一步,是DEX不断技术迭代的阶段性成果。DEX 从仅仅拥有流动性池发展成为一个全面的流动性系统,具有不同的参与者角色、专门的组件和无需许可的可组合性。这一进步是通过前辈的努力实现的。放松时间约束,创造与中心化交易所差异化的条件,让我们看到了更多的可能性。甚至恢复了我对DEX超越CEX的信心。

一个商业周期过去了,DeFi 巨头们虽然外表不变,但内在却发生了蜕变。批量拍卖是一个重要的里程碑,和流动性池的发明一样重要。我相信它们可以实现 DEX 超越 CEX 的梦想。当物物交换再次成为主要交易模式时,我们就可以重新掌控自己的市场节奏。

04 后记

在与众多行业大咖探讨未来时,我发现市场普遍存在一种迷茫,市场对技术的不重视,导致大家普遍缺乏信心。

我还记得 2018 年末 2019 年初,在成都吃火锅时,我和一位朋友聊起 DeFi 和以太坊的美好未来,他热情洋溢地谈着 DeFi 和以太坊的未来,尽管当时 ETH 的价格还不到 90 美元,但他的眼睛里却闪耀着兴奋的光芒。

想想也是,行业的发展,何时沦落到需要用投机者的钱包来定义?

去中心化交易所(DEX)只是广阔的DeFi行业中的一小部分。如果我们仔细观察,就会发现DeFi,乃至其他领域都在发生重大且令人兴奋的进步。只要技术不断进步和发展,永不停止,我们还有什么可担心的呢?梦想一定会实现。

对于所有砥砺前行的行业建设者,我只有一句中国古诗相赠:“莫愁前路无知己,天下谁人不识君。”

多亏有@Jialin的帮助,在@NewMingshiS,@0xNought的鼓励下,观察者完成了这次在巴厘岛amed湾海滩之旅的最后一次观察记录。

参考文献:

1.Debt: The First 5000 Years

2.Money: The Unauthorized Biography

3.The Ascent of Money: A Financial History of the World

4.A History of Money: From Ancient Times to Present Day

5.Das kapital

6.The Future of Stablecoin Design

https://www.fixing.finance/report/the-future-of-stablecoin-design

7.Uniswap Labs and Across Propose Standard for Cross-chain Intents

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8.Understanding Batch Auctions

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=A batch auction is a,rules that prevent MEV attacks.

9.Uniswap v2 Overview

https://blog.uniswap.org/uniswap-v2

10.Introducing Uniswap v3

https://blog.uniswap.org/uniswap-v3

11.Aggregated Blockchains: A New Thesis

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12.A deep dive into 1inch Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13.Priority Is All You Need

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14.Quantifying Price Improvement in Order Flow Auctions

https://blog.uniswap.org/UniswapX_PI.pdf

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。