作者:insights4.vc

编译:Felix, PANews

得益于 2024 年 1 月份推出的现货比特币 ETF 以及 11 月份选出支持加密的美国总统和国会等关键里程碑推动,加密市场在 2024 年经历了显著增长。流动加密货币的市值飙升了 1.6 万亿美元(同比增长88%),年底达到 3.4 万亿美元,其中比特币市值增长近 1 万亿美元,年底市值接近 2 万亿美元。比特币的上涨占市场总涨幅的 62%,而 memecoin 和 AI 代币的热潮也对比特币的上涨起到了助推作用,这些代币主导了链上活动,尤其是 Solana。

尽管市场复苏,但加密风险投资领域仍充满挑战。比特币、memecoin 和 AI agent 代币等主要趋势提供的风险投资机会有限,因为其主要利用现有的链上基础设施。DeFi、游戏、元宇宙和 NFT 等曾经的热门领域未能吸引到大量新的关注或资本。由于预计美国新政府将出台监管改革,目前基本成熟的基础设施企业面临着来自传统金融服务中介机构日益激烈的竞争。

稳定币、代币化、DeFi-TradFi 集成以及加密 AI 交汇等新兴趋势显示出了希望,但仍处于萌芽阶段。与此同时,包括高利率在内的宏观经济压力阻碍了高风险配置,不成比例地影响了加密风险投资行业。在 2022 年备受瞩目的加密市场崩盘之后,综合型 VC 公司大多保持谨慎,远离加密市场。

根据 Galaxy Research 数据,风险投资者在 2024 年第四季度向以加密货币和区块链为重点的初创公司投资了 35 亿美元,环比增长 46%。然而,交易数量环比下降 13%,为 416 笔。

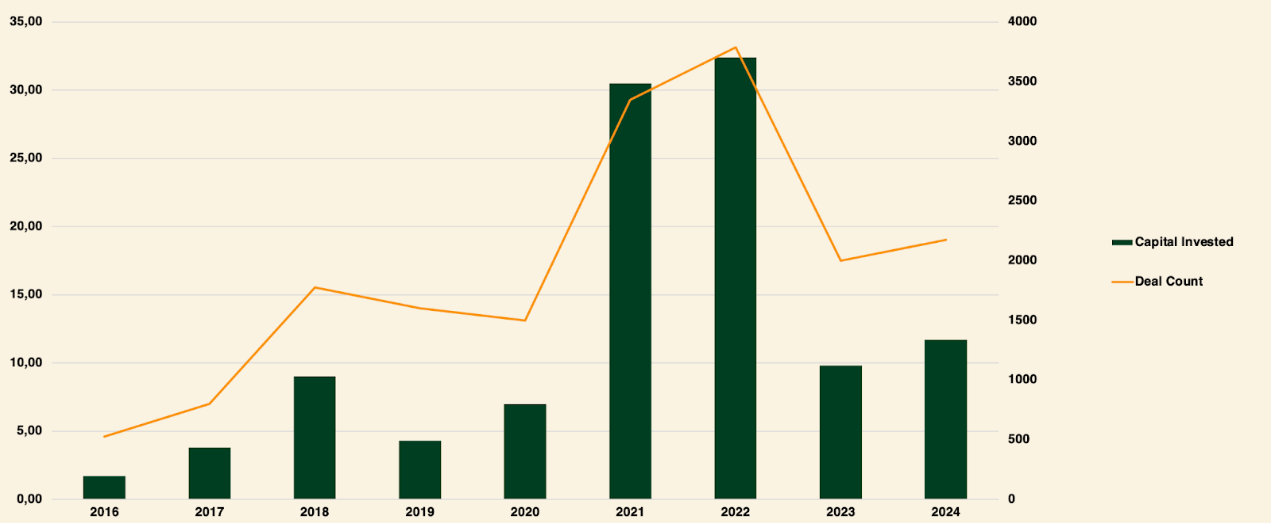

年度划分加密风险投资(2016-2024 年)

在整个 2024 年,风险资本对加密货币和区块链初创公司的投资总额为 115 亿美元,共计 2153 笔交易。

根据 PitchBook 的《2025年企业技术展望》,高级分析师 Robert Le 预测,到 2025 年,加密市场的年度投资额将超 180 亿美元,其中多个季度超过 50 亿美元。与 2024 年相比,这一比例大幅增长,但仍明显低于 2021 年和 2022 年的水平。

比特币的日益制度化,稳定币的兴起,以及对 DeFi-TradFi 集成的潜在监管进展,都是未来创新的重点领域。这些因素与新兴趋势相结合,可以促进风险资本活动的复苏。

资本投资和比特币价格

从历史上看,比特币的价格与投资于加密初创公司的资本量之间存在强相关性。然而,自 2023 年 1 月以来,这种相关性已明显减弱。比特币创下历史新高,而风险投资活动却难以跟上比特币的步伐。

可能的解释:

- 配置兴趣减弱:机构投资者可能会因监管不确定性和市场波动而犹豫不决

- 市场叙事转变:目前市场叙事有利于比特币,可能会掩盖其他加密投资机会

- 风险投资前景:更广泛的风险资本市场正在经历低迷,影响了加密投资。

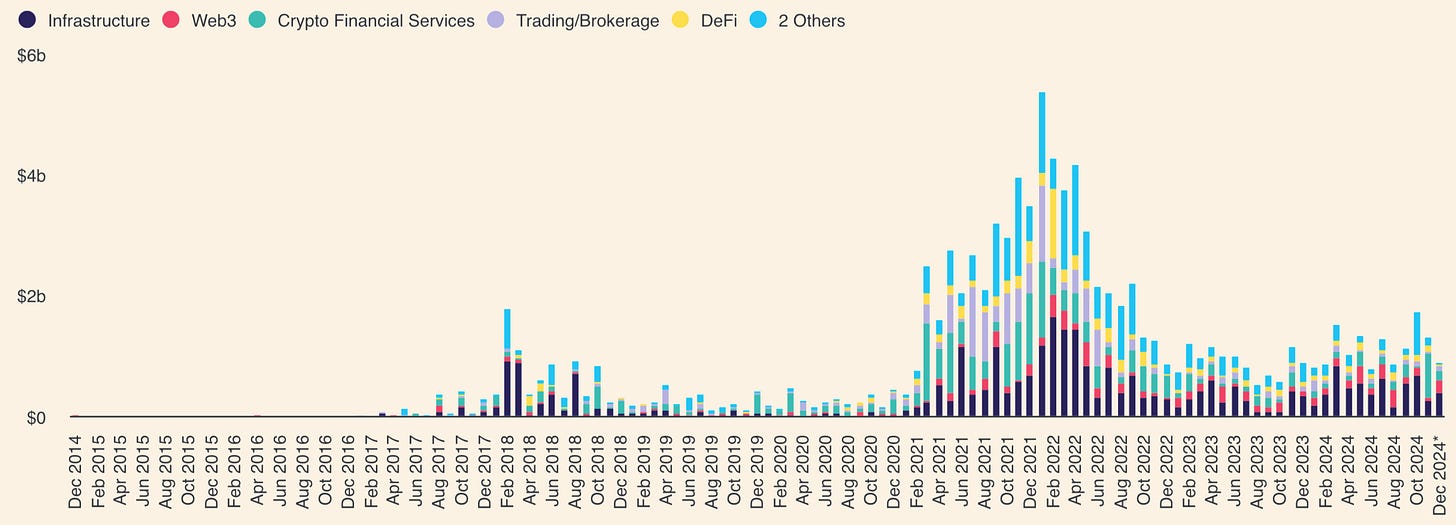

基础设施赛道主导了加密风险投资

2024年各赛道融资总额(美元)

据 The Block 数据,2024年,基础设施主导了加密风险投资,吸引了 610 多笔交易,达到 55 亿美元,同比增长 57%。投资重点是通过 L2 解决方案扩展区块链网络,提高速度、降低成本和可扩展性。包括数据可用性、共享排序器在内的模块化技术获得了大量资金,而流动性质押协议和开发者工具仍是关键优先事项。

NFT 和游戏初创公司融资 25 亿美元,略高于 2023 年的 22 亿美元。尽管资金稳定,但随着 memecoin 获得吸引力,NFT 市场活动有所下降。尽管交易活动自 2022 年 936 笔交易的峰值以来已经成熟,但 NFT 和游戏仍然是焦点,交易笔数超过 610 笔。企业区块链融资大幅下降,同比下降 69%,从 2023 年的 5.36 亿美元降至 1.64 亿美元。

Web3 融资表现出一定的韧性,在近两年内筹集了 33 亿美元,接近 2021-2022 年筹集的 34 亿美元。增长是由 SocialFi、加密 AI 和 DePIN 等新兴趋势推动。DePIN 成为一个快速增长的垂直领域,吸引了 260 多笔交易和近 10 亿美元的融资。

DeFi 在 2024 年经历了强劲的复苏,与 2023 年的 287 笔融资相比,达成了 530 多笔融资(同比增长 85%)。基于比特币的 DeFi 用例,包括稳定币、贷款协议和永续协议,是这一增长的关键驱动力。

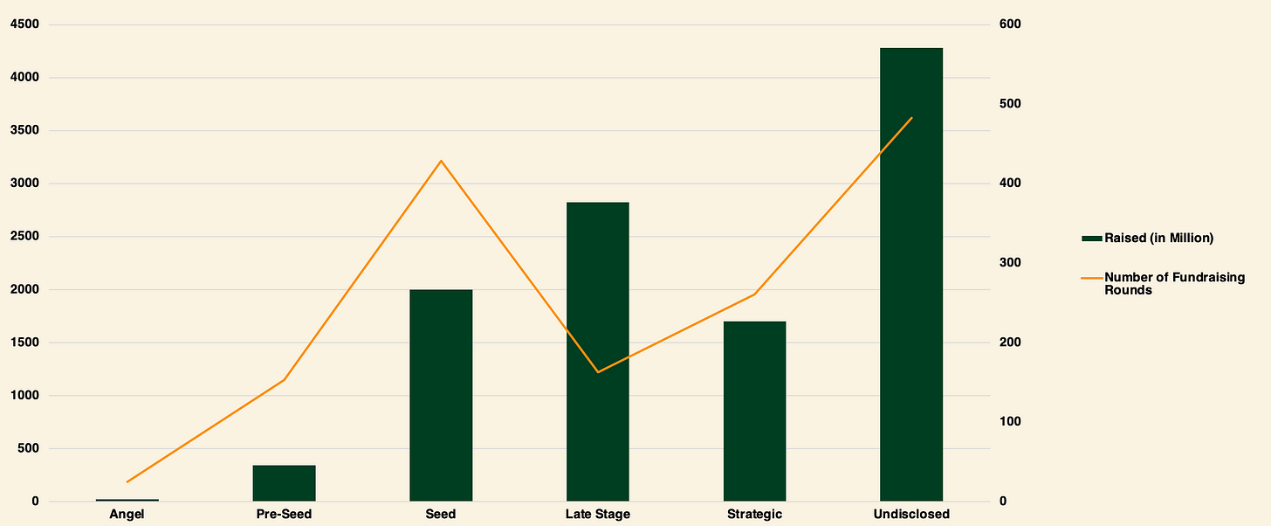

按类型划分加密风险资本投资

上图表明,除未披露的轮次外,加密行业仍高度集中在早期融资阶段。早期交易吸引了大部分资本投资,占 60%,而后期融资占总资本的 40%,较第三季度的 15% 显著上升。

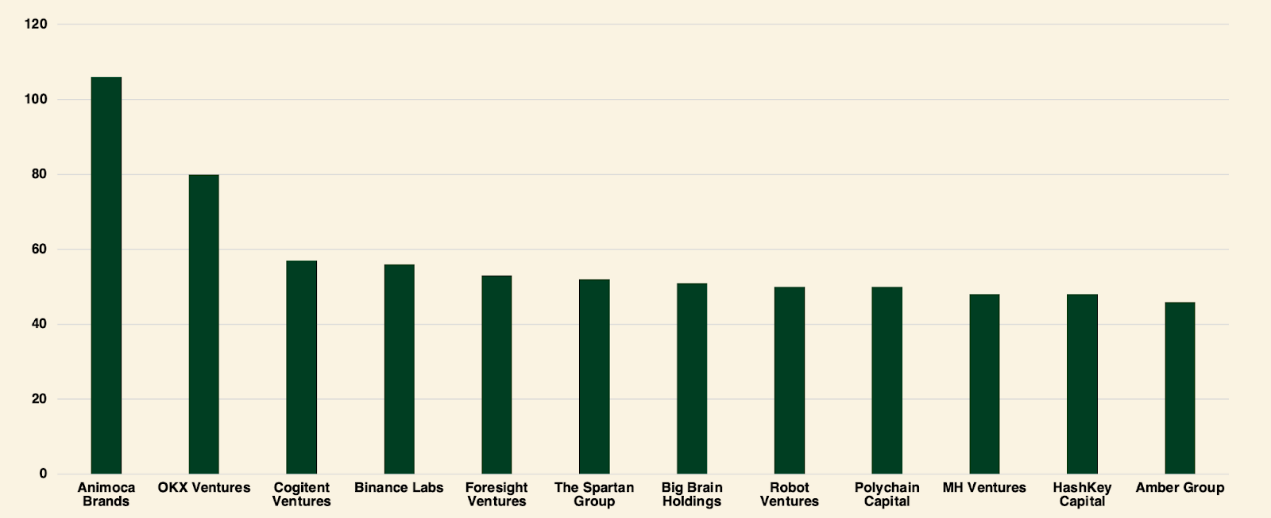

最活跃的投资者

2024年,Animoca Brands 以超过 100 笔投资引领风险投资活动;其次是 OKX Ventures,投资超过 80 笔;Cogigent Ventures、Binance Labs 和 Foresight Ventures 分别完成了约 60 笔投资;而 The Spartan Group、Big Brain Holdings 和 Robot Ventures 完成了 50 多笔投资;Polychain Capita l和 Amber Group等主要参与者保持了 40 多笔投资活动。

风险投资基金

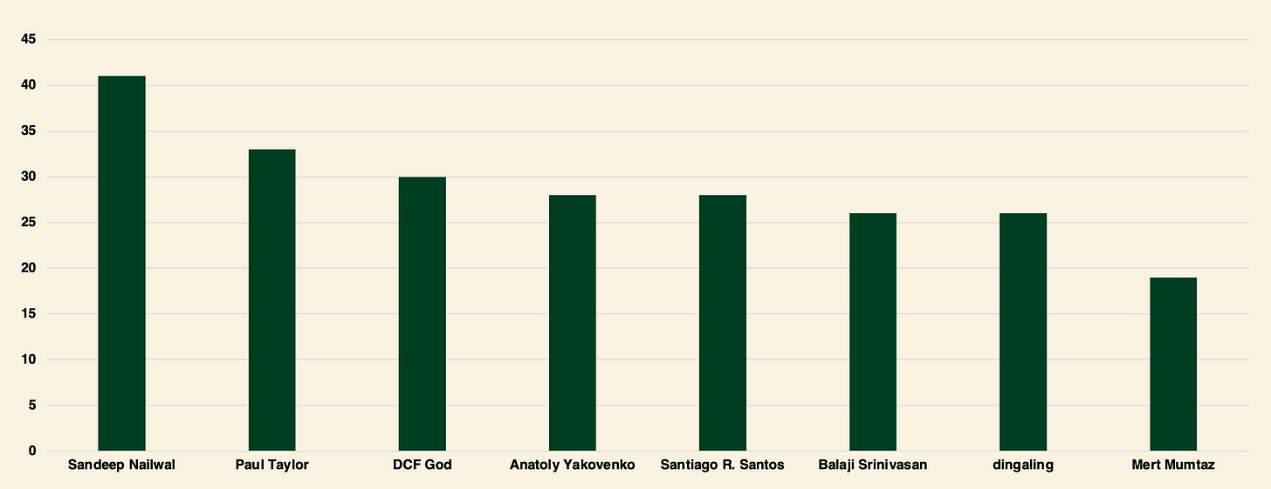

在天使投资人中,最活跃的是 Sandeep Nailwal (Polygon 创始人),参与了超过 40 笔投资;其次是 Paul Taylor 和 DCF God ,各参与了 30 笔以上;Anatoly Yakovenko (Solana 创始人);Santiago R. Santos 和 Balaji Srinivasan 也是重要参与者,完成了超 25 笔投资;Mert Mumtaz 略微落后,但仍然很活跃。

天使投资人

加密风险融资

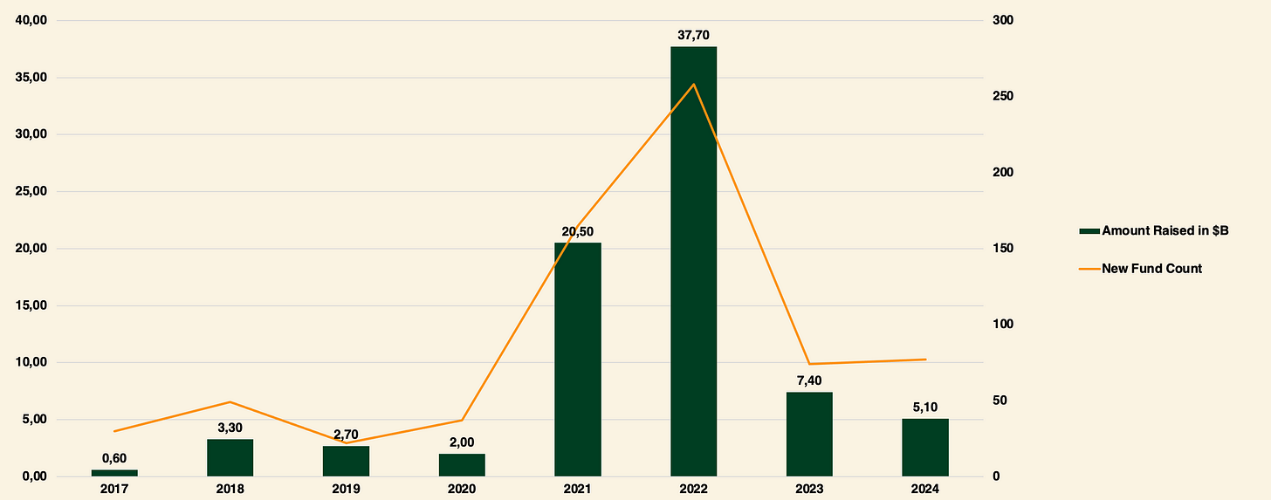

《创业投资期刊》(Venture capital Journal)数据显示,2024 年风险投资基金募资额降至六年来的最低水平,865 只基金募资总额为 1047 亿美元,较 2023 年 1,029 只基金募资 1280 亿美元大幅下降 18% 。

受宏观经济和 2022-2023 年持续的市场波动影响,加密风险融资仍面临压力。配置者减少了对加密风险投资基金的承诺,反映出与 2021 年和 2022 年初的看涨情绪的转变。尽管预计 2024 年会降息,但直到下半年才出现有意义的降息,自 2023 年第三季度以来,风险基金的资本配置继续逐季下降。

2017-2024年加密风险融资情况

2024 年加密风险投资基金的融资情况明显疲软,79 只新基金筹集了 51 亿美元,创下 2020 年以来最低的年度总额。尽管新基金数量同比略有增加,但配置者兴趣的减少导致基金规模大幅缩减。2024 年基金规模中位数和平均规模均降至 2017 年以来的最低水平,凸显了融资环境日益严峻。

转向中型基金

从历史上看,小型基金(低于 1 亿美元)在加密风险投资融资中占据主导地位,体现出加密行业尚处于早期阶段。然而,自 2018 年以来,中型基金(1 亿至 5 亿美元)的趋势明显转变。

虽然大型基金(10 亿美元或以上)在 2019 年至 2022 年期间实现了快速增长,但由于以下挑战,其在 2023 年和 2024 年没有出现:

- 部署困难:有限数量的初创企业需要大量资金

- 估值风险:大额投资推高了估值,风险增加

尽管如此,Pantera Capital 和 Standard Crypto(5 亿美元)等知名基金仍然活跃,扩大了其业务范围,涵盖了加密货币以外的领域,例如 AI。值得注意的是,Pantera Fund V 是 Pantera Blockchain Fund IV 的继任者,将于 2025 年 7 月 1 日首次募资,目标为 10 亿美元。

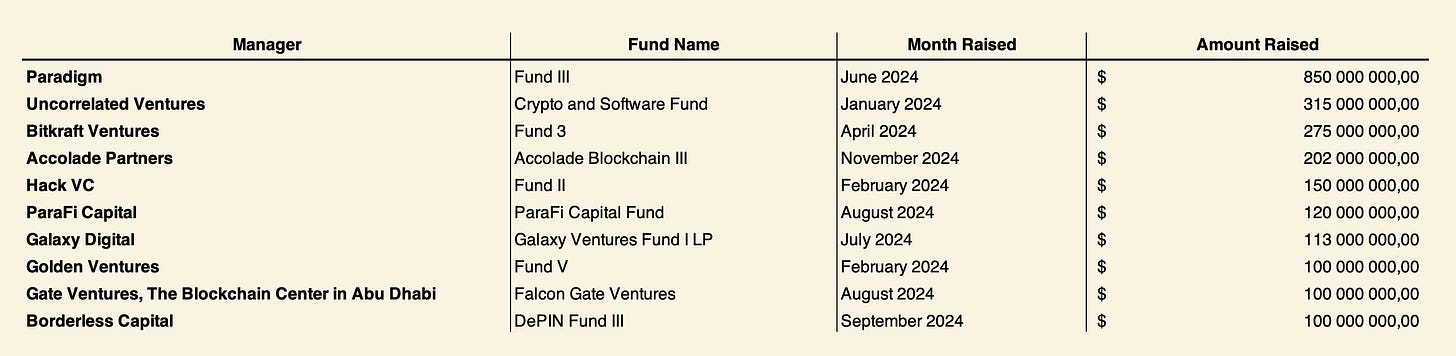

下表总结了 2024 年筹集资金超过 1 亿美元的 10 只基金。2024 年最大的封闭式基金是 Paradigm 管理的Fund III 。

2024 年筹集超过 1 亿美元的加密风险投资基金

2024 年值得关注的投资

2024年十大风险投资项目

- Monad:与 EVM 兼容的 L1 区块链,实现了每秒 1 万笔交易的吞吐量,具有 1 秒的出块时间和单槽终结性。其并行交易执行架构确保了效率,使其成为追求速度和可扩展性的开发人员首选。

- Farcaster:支持用户控制其数据的社交网络。其“充分去中心化”的设计允许在没有网络范围批准的情况下进行交互,使用由以太坊保护的非托管社交图谱。旗舰应用 Warpcast 强调了其重新定义社交媒体的潜力。

- Berachain 的流动性证明(PoL)共识将网络安全与流动性供应联系起来,允许验证者质押流动性资产以增强安全性,同时获得奖励。EVM 兼容性简化了 DeFi 应用程序的部署,巩固了 Berachain 在 DeFi 生态中的作用。

- Story Protocol:通过链上注册、自动许可和通过支持 ERC-6551 的代币绑定账户货币化,改变知识产权管理。利用以太坊虚拟机和 Cosmos SDK,为创作者提供控制权并促进创新。

- 0G Labs:将区块链可扩展性与 AI 驱动流程相结合,具有强大的数据可用性层和去中心化的 AI 操作系统(dAIOS)。其以 2.5 亿美元的融资领跑 2024 年项目融资记录,超越了 Monad,巩固了其在 AI-区块链领域的主导地位。

- Polymarket:一个去中心化的预测市场,在 2024 年美国总统大选期间获得了大量的关注,展示了尽管事后指标下降,但 Web3 快速被采用的潜力。

区块链基础设施

- EigenLayer:引入再质押市场,以最大化利用以太坊的质押资产,提高安全性和验证者收入。

- Babylon:将比特币的工作量证明与权益证明区块链相结合,提供防篡改安全性和跨链互操作性。

区块链服务

- Sentient:通过利用区块链的分布式网络进行可扩展和私有 AI 计算,实现去中心化的 AI 应用程序。

- Zama:为区块链上的安全数据处理实现同态加密,在不牺牲功能的情况下确保隐私。

2024 年及以后的关键趋势

AI 集成、比特币上的 DeFi 和专用区块链主导着区块链领域。0G Labs 和 Sentient 等项目在 AI 领域处于领先地位,而 Babylon 则加强了比特币在 DeFi 中的作用。在不久的将来,Monad、Berachain 和 Story Protocol 预计将推出其主网。

结论

2024 年加密风险投资格局表现出谨慎乐观的态度,其特点是融资活动反弹和机构兴趣不断增长。向中型基金的转变以及新兴基金的持续主导地位表明,该行业正在成熟,正在适应不断变化的市场动态。尽管风险投资短期内出现下滑,筹资周期延长,但对早期风险投资的持续关注以及 AI 整合等新兴趋势,凸显了一个为未来增长做好准备的弹性生态系统。整体而言,加密行业表现出潜在的实力,表明新的势头可能即将出现。

相关阅读:2024年融资报告:1259起融资、96.15亿美元,市场整体走势与去年相似

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。