来源: Cointelegraph

原文: 《 贸易战阴影下,比特币(BTC)避险资产地位遭遇质疑 》

几年前,加密货币社区中的许多人将比特币(BTC)描述为“避险”资产。如今,这种说法已经不多见。

避险资产是在经济压力时期能保持或增值的资产。它可以是政府债券、美元等货币、黄金等大宗商品,甚至是蓝筹股。

由美国引发的全球关税战愈演愈烈,加上令人不安的经济报告,导致股市暴跌,比特币也随之下跌——这本不应该发生在一个“避险”资产上。

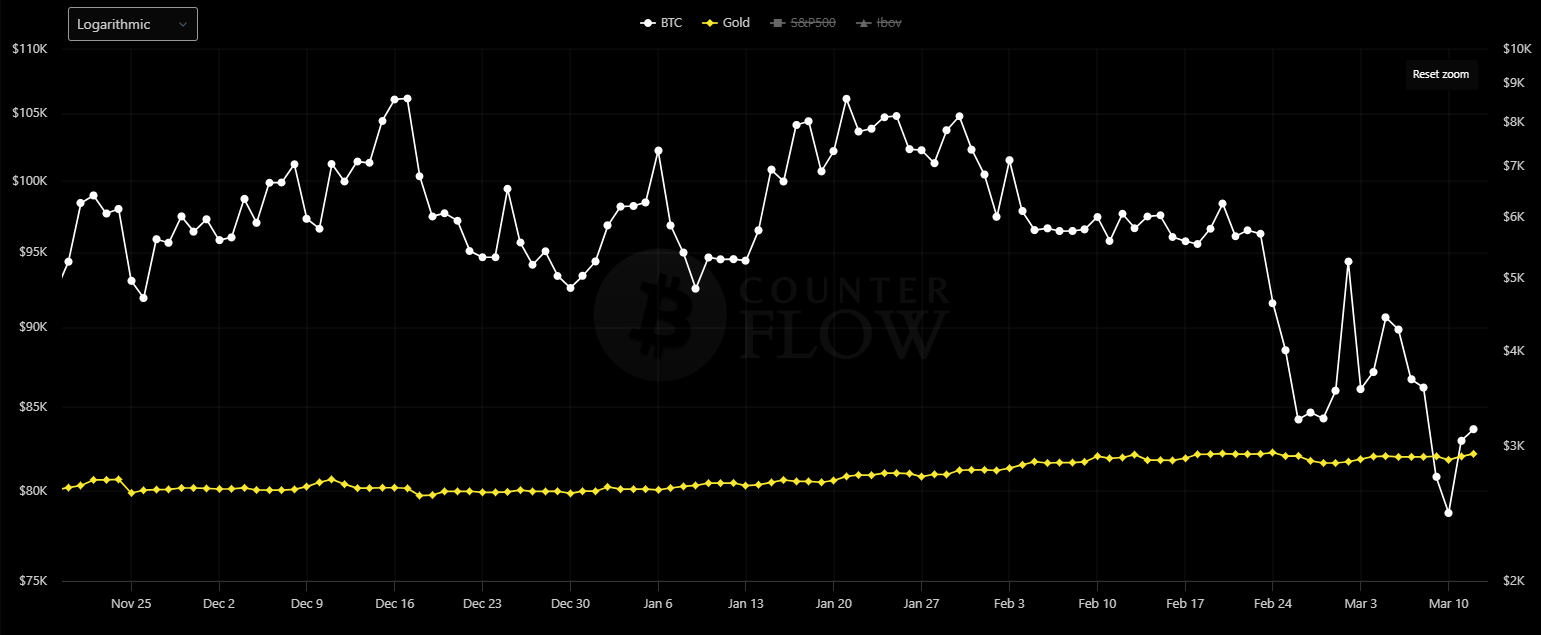

与黄金相比,比特币表现也不尽如人意。Kobeissi Letter在3月3日指出:“自1月1日以来,黄金价格上涨了+10%,而比特币下跌了-10%。加密货币不再被视为避险资产。”(上周比特币跌幅更大。)

但一些市场观察人士表示,这其实并不出人意料。

12月1日至3月13日,比特币(白色)和黄金(黄色)的价格走势图 来源:Bitcoin Counter Flow

比特币曾经是避险资产吗?

金融咨询公司Heritage Capital创始人兼总裁Paul Schatz向Cointelegraph表示:“我从未将比特币视为‘避险’资产。比特币的价格波动幅度太大,无法归入避险类别,尽管我认为投资者可以且应该对这类资产进行配置。”

CMC Markets(德国)首席市场分析师Jochen Stanzl向Cointelegraph表示:“对我来说,比特币仍是一种投机工具,而非避险资产。像黄金这样的避险投资具有内在价值,永远不会归零。比特币在大幅回调时可能下跌80%。我不认为黄金会出现这种情况。”

中佛罗里达大学金融系助理教授Buvaneshwaran Venugopal向Cointelegraph表示:“在我看来,包括比特币在内的加密货币‘从未是避险资产’。”

但事情并非总是表面看起来那么简单,尤其是在加密货币方面。

我们可以认为存在不同类型的避险资产:一种是针对战争、疫情和经济衰退等地缘政治事件的避险,另一种则是针对银行倒闭或美元走弱等纯金融事件的避险。

人们对比特币的看法可能正在改变。2024年,贝莱德和富达等大型资产管理公司发行ETF将其纳入其中,扩大了其持有人基础,但这也可能改变了其“叙事”。

如今,它更多被视为一种投机性或“风险”资产,类似于科技股。

Kobeissi Letter主编Adam Kobeissi向Cointelegraph表示:“比特币和整个加密货币与风险资产高度相关,它们的走势往往与黄金等避险资产相反。”

他进一步指出,在“更多机构参与和杠杆”的情况下,比特币的走向存在很多不确定性,同时也出现了“从‘数字黄金’到更具投机性资产的叙事转变”。

人们可能认为,被贝莱德和富达等传统金融巨头接受会使比特币的未来更加安全,从而支持避险叙事——但根据Venugopal的说法,情况并非如此:

“大公司投资比特币并不意味着它变得更安全。事实上,这意味着比特币正在变得更像机构投资者倾向于投资的其他资产。”

Venugopal补充说,它将更多地受到机构投资者使用的常规交易和回撤策略的影响。“如果说有什么变化的话,比特币现在与市场中的风险资产相关性更高。”

比特币的双重属性

很少有人否认比特币和其他加密货币仍然存在巨大的价格波动,最近由于加密货币零售采用率的提高而进一步加剧,特别是迷因币热潮,Kobeissi称其为“历史上最大的加密货币入门事件之一”。但也许这并不是关注的重点。

《Crypto is Macro Now》通讯作者Noelle Acheson向Cointelegraph表示:“避险资产总是长期资产,这意味着短期波动性不是其特征的决定因素。”

最大的问题是比特币是否能长期保持对法定货币的价值,而它已经做到了这一点。Acheson说:“数据证实了其有效性——在任何四年时间框架内,比特币的表现都优于黄金和美国股市。”她补充道:

“比特币”一直具有两个关键叙事:它是一个短期风险资产,对流动性预期和整体情绪敏感。它也是一个长期价值储存手段。正如我们所见,它可以同时具备这两种属性。”

另一种可能性是,比特币可能是某些事件的避险资产,但并非所有事件都适用。

渣打银行全球数字资产研究主管Geoff Kendrick向Cointelegraph表示:“我将比特币视为对传统金融问题的对冲工具,” 比如两年前硅谷银行和Signature Bank倒闭后的经济下滑,以及“美国国债风险”。但对于某些地缘政治事件,比特币可能仍会作为风险资产交易,他说。

黄金可以作为对贸易战等地缘政治问题的对冲工具,而比特币和黄金都是对通货膨胀的对冲工具。Kendrick补充说:“因此,在投资组合中两者都是有用的对冲工具。”

包括Ark Investment的Cathie Wood在内的其他人也同意,比特币在2023年3月SVB和Signature银行挤兑期间起到了避险作用。根据CoinGecko的数据,当SVB在2023年3月10日倒闭时,比特币价格约为20200美元。一周后,涨至27400美元左右,上涨了约35%。

Schatz不认为比特币是对通货膨胀的对冲工具。2022年FTX和其他加密公司倒闭以及加密寒冬开始时的事件"严重损害了这一论点"。

也许它是对美元和美国国债的对冲工具?Schatz补充说:“这是可能的,但这些情况想想就很可怕。”

不是过度反应的时候

Kobeissi同意,资产类别的短期波动“在长期时间范围内往往意义不大”。尽管目前出现回调,但比特币的许多基本面仍然看涨:亲加密的美国政府、美国比特币储备的宣布,以及加密货币采用率的激增。

对市场参与者来说,最大的问题是:“下一个主要推动行情继续的催化剂是什么?” Kobeissi向Cointelegraph表示。“这就是为什么市场正在回调和整固:它在寻找下一个主要催化剂。”

Acheson补充说:“自从宏观投资者开始将比特币视为高波动性、对流动性敏感的风险资产以来,它就表现得像一个风险资产。” 此外,“几乎总是短期交易者设定最后价格,如果他们正在撤出风险资产,我们就会看到比特币走弱。”

市场普遍面临压力。“通胀重燃和经济放缓的阴影严重影响着预期”,这也影响着比特币的价格。Acheson进一步指出:

“考虑到这种前景,以及比特币作为风险资产和长期避险资产的双重属性,我很惊讶它没有跌得更深。”

至于Venugopal,他认为自2017年以来,比特币就不再是短期对冲工具或避险资产。关于比特币因其2100万枚比特币供应上限而是数字黄金的长期论点,“只有当大部分投资者集体预期比特币随时间增值时才有效”,而且“这种情况可能成立,也可能不成立”。

相关文章:加密货币的去银行化问题在新法规出台后依然存在

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。