本文将通过 FTX 交易所的杠杆代币,对杠杆代币类衍生品进行分析。

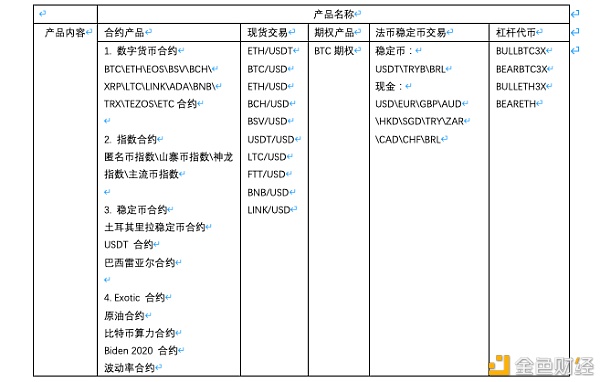

FTX 产品图谱主要分为五大类:合约产品、现货交易、杠杆代币、期权产品、法币稳定币交易。

24 小时交易量最高为 bitcoin 永续合约,交易量 3.56 亿。24 小时交易量最低为反向 BTC 波动率代币,交易量 250.75 美元。

a. 数字货币合约、指数合约、稳定币合约均为典型期货合约模式。

b. Move 合约:波动率合约是以 VIX 为主要计算法则制作的合约,据 FTX 所说,Move 合约以比特币期权的隐含波动率为基础计算。24 小时交易量为 20.3317 BTC

c. 原油合约:OIL(原油)合约是一种基于WTI原油现货价格交割的期货合约。比如说,一个在X日到期的OIL(原油)合约会以 X 日库欣(俄克拉荷马州)WTI 现货价格 FOB(美国能源信息署)加上 $100 交割。24 小时交易量为 66917.5 美元

d. Biden 2020:是 FTX 推出的一种合约产品。若 Joe Biden 赢得 2020 年美国总统大选,则以 1 美元到期交割,反之则是 0 美元。交易量约 200 美元

e. 算力合约:FTX 的算力合约是根据比特币在一定时间周期内平均挖矿难度结算定的期货合约。这些期货合约大致反映了 BTC 全网算力。24 小时交易量约为 8500 美元

f. 杠杆代币:FTX 的杠杆代币的价格变动根据其底层持有的永续合约变动。根据其文档描述:「假设您有意申购价值 10,000 美元的 ETHBULL 杠杆代币,您可给 FTX 汇入 10,000 美元,ETHBULL 杠杆代币账户会即刻买入价值 30,000 美元的 ETH 永久合约。因此,在这一刻,您持有的 ETHBULL 杠杆代币现在是 3 倍看涨 ETH。」

在笔者看来,对于一个投资新手而言,入市后要做的第一件事其实并不是去甄选好标的,而是应该先学如何避免踩雷。但是许多新手并不是这个思路,最经典的一种新手心理就是:我先按照涨跌幅排个序看看今天最好的几档股票,然后直接 all in。于是,每天每月每年在杠杆 ETF 上遇害的人不计其数。虽说不是诈骗,但属实不是一种正确的选择。

其实不止是股票市场,数字货币也已经出现了类似杠杆 ETF 的产品,最早的一批就是 FTX 为代表的杠杆代币。我们可以大胆猜想这种对买方「看起来很美」而对卖方「实际上很美」的金融产品会充斥数字货币市场。所以我认为作为散户一定要对这样的产品有正确的认知。哪怕仅仅是看到了这篇文章的观点,从此根据自己的风险偏好量力而行,那这篇文章的目的就达到了。

我们先给杠杆代币下一个定义:杠杆代币是一种使用衍生品或者债务杠杆来放大对于某个指数正向,或者反向追踪投资损益的基金。常见的杠杆比例有1.5X、2X 与3X,往往有做多与做空两个方向。这里所谓的衍生品,多数情况下是指期货合约(futures)和掉期合约(swap);而这里所谓的放大损益,是指按比例放大「当日」的损益,而不是放大多日损益,更不用说年化损益。

所以,一个妥善管理的正向 3 倍杠杆代币,不考虑手续费,在指数当天上涨1% 的情况下,理论上当日代币的净值就应该上涨 3%。如果在当日出现追踪错误(tracking error)净值没跟上,那就是产品提供方的道德风险(moral hazard);但如果散户因此而拉横幅维权,那就是散户自己的问题了。

由于重平衡(rebalance)的原因,杠杆代币跟杠杆 ETF 一样只有在单边上涨或者单边下跌行情中才会看上去没有杠杆损耗,只要指数向原点回溯且该回溯达到盈亏平衡点,杠杆损耗就清晰可见;如果指数回到原点,代币的净值损耗将必然出现。由于重平衡的影响,非常有可能出现下面这种魔幻的画面:指数本身在上涨,杠杆代币的净值却在亏损;甚至有可能出现同一个指数的多头与空头同时亏损的奇观。

至于到底为什么重平衡会发生损耗,这里有一个简单的解释:我们可以看到重新平衡机制从根上说是趋势投资里不高明的一种思路,在上涨时加码,在下跌时却撤回杠杆,因此在单边趋势的市场上出现正向杠杆作用,使收益成功加倍,但是一旦市场出现波动,则血本无归。只可惜长期来看世界上没有不波动的市场,因此也就没有了不损耗的杠杆 ETF。当然这种操作手法有一个大名,叫追涨杀跌。

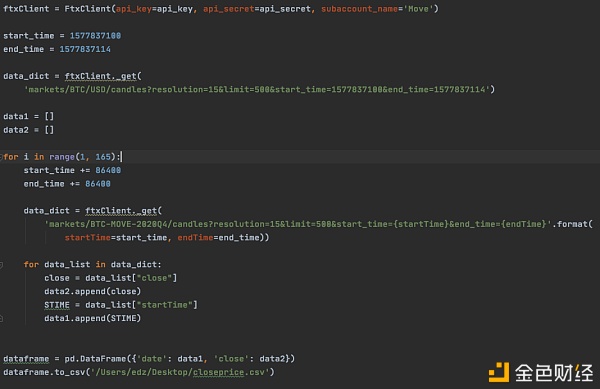

那么我们就来分析一下 FTX 的杠杆代币产品。首先,我们用 FTX api 取得了比特币/美元交易对和比特币正向三倍杠杆代币的数据。代码如下:

根据其文档所述,在世界时 00:02:00 时,杠杆代币会进行调仓。为了避免取错数据,我们利用 api 取到了2020 年 1 月 2 日北京时间 08:05:00 (即世界时 00:05:00 )到 2020 年 6 月 12 日 08:05:00 (即世界时 00:05:00 )的数据。

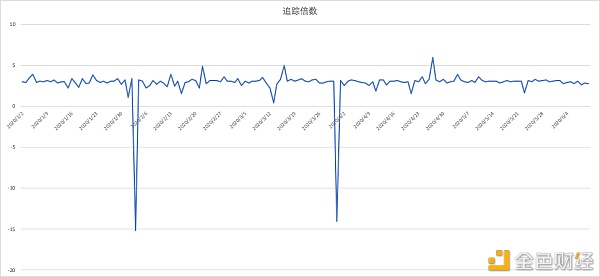

我们得到的结果和统计数据如下:

在正常情况下,完成调仓的追踪倍数图表应显示的是 Y=3 的一条横线。而实际上我们观察到的如上图。平均追踪倍数为比特币当日涨跌幅的 2.78 倍,2 月 3 日的最大偏移达到了-15.16 倍。

当然,针对这种情况,FTX 给出了如下解释:「FTX会通过在 FTX 永续合约盘口中下单来进行调仓(比如 ETH-PERP 会用来给 ETHBULL/ETHBEAR 调仓)。每 10 秒钟最多委托不超过 $400 万价值的订单直到所有调仓订单执行完毕。所有的订单都是常规的 IOC 订单,直接以市场最优买卖盘口执行。值得注意的是,这种调仓方法忽略了调仓被触发与调仓被执行时底层资产价格的差异,手续费,以及可能产生的舍入误差。」

也就是说,在暴涨暴跌或者是 FTX 合约市场出现流动性危机时,杠杆代币虽不会爆仓,但依旧会受到合约市场的负面影响。而操作机制决定了杠杆代币的卖方将兑付风险转移给了市场,这样做无可厚非,但是对于购买者的影响却是实实在在的。

BVOL 代币是 FTX 推出的追踪数字资产隐含波动率的代币。据其文档所说:「每个 BVOL 代币的价格变动根据其底层持有的 FTX MOVE 波动率合约变动。比如,假设您有意申购价值 10,000 美元的 BVOL代币,您可给 FTX 汇入10,000 美元,FTX 上的 BVOL 代币账户会即刻买入价值 10,000 美元的 FTX MOVE 波动率合约。这样,BVOL 就拥有了 1 倍看涨 MOVE 的仓位。」

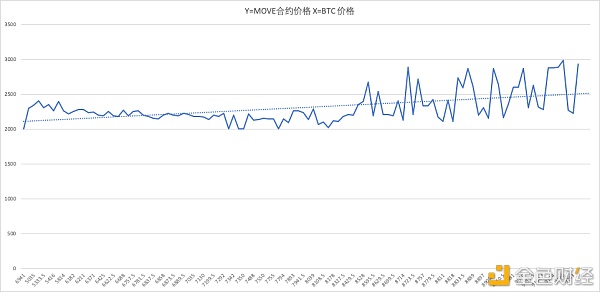

究其根本,我们需要研究一下 MOVE 合约的构成。

首先,根据其文档所述:「波动率合约追踪某一币种一天内价格波动的绝对值,例如:在一天内,(从UTC时间00:00到23:59)BTC 的波动绝对值为 $125,那么不论 BTC 价格在这一天当中是上涨还是下跌,BTC-MOVE 合约都将以 $125 进行交割。」

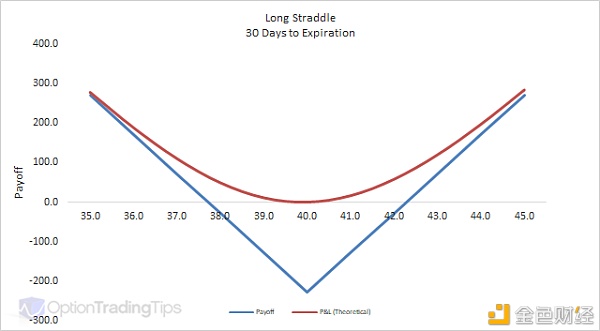

根据标的价格变化的绝对值大小作为标价的 MOVE 合约实际上 payoff 与跨式期权十分相似。跨式期权(Straddle)又被称为「同价对敲」,是一种非常普遍的组合期权投资策略,是指投资人以相同的执行价格同时购买或卖出相同的到期日相同标的资产的看涨期权和看跌期权。跨式期权交易分为多头跨式期权交易和空头跨式期权交易。MOVE 合约的形式,与多头跨式期权交易十分相似。

下图是一个简单的多头跨式期权示意图:

其中唯一的变量是时间,但由于无风险利率,在相对短时间内,时间对于价格的影响(即 theta)有限。也就是说,我们可以大致在市场数据中看到微笑曲线。

然而,我们发现随着价格的变化,MOVE 合约实际价格并没有和跨式期权的 payoff 接近。

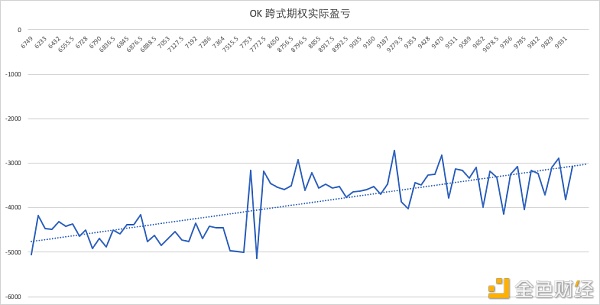

但这并不是产品设计本身的原因,上图是 OKEx 多头跨式期权的实际收益(strike:9000, expiration:09-25)。在 6700-10000 左右的价格中展现出了趋势的一致性。笔者认为,这是市场参与者不足导致流动性缺乏,从而导致市场的风险定价产生了问题。市场并没有完全起到价格发现的作用。但同时,不论理论结果是什么,实际交易永远是衡量市场的准绳,毕竟,市场永远是对的。如果市场错了,参考前一句话。

注 1:数据均采集于2020 年 6 月 12 日。注 2:本文数据严重依赖于 FTX api 返回数据,若数据发送与采集产生错误,则会严重影响本文结论。

对于此类产品,笔者的建议是:弄清楚产品的游戏规则,观察卖方是否遵守游戏规则,谨慎选择平台,只有这样,才能保证自己的钱不被收割。

警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络传销、ICO及各种变种、传播不良信息等各类违法行为。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。