上海金融与发展实验室前沿金融研究中心主任、万向区块链首席经济学家邹传伟博士围绕数字资产的发展概述、代表性数字资产业务的发展、数字资产的风险、数字资产对主流金融监管框架和金融市场的影响等方面进行分享。

原文标题:《前沿金融读书会:数字资产的创新和监管及其对主流金融市场的启示》

撰文:邹传伟,上海金融与发展实验室前沿金融研究中心主任、万向区块链首席经济学家

上海金融与发展实验室设立「前沿金融」读书会,致力于深入探讨时代变革和技术创新带来的前沿金融问题,促进金融服务与实体经济的深度融合,推动新时代金融高质量发展。2023 年 6 月 10 日,首期「前沿金融」读书会—「数字资产的创新和监管及其对主流金融市场的启示」在上海成功举办。读书会主要围绕数字资产的发展概述、代表性数字资产业务的发展、数字资产的风险、数字资产对主流金融监管框架和金融市场的影响等方面开展交流讨论。

本期读书会由上海金融与发展实验室前沿金融研究中心主任、万向区块链首席经济学家邹传伟博士主讲,题目为《数字资产的创新和监管及其对主流金融市场的启示》。以下是发言实录。

我的分享有 13 部分内容:1.引言:两种金融建模方法的比较;2.数字资产概述;3.稳定币 vs. 非银行支付;4.电子债权凭证 vs. 商业承兑票据;5.代币化(Tokenization)vs 存托凭证;6.收入份额代币(Future Income Based Token) vs. 证券化;7.原子交换(Atomic Swap) vs. 托管账户(Escrow Account);8.自动做市商(Automatic Market Maker)vs 订单薄撮合交易;9.永续期货(Perpetual Futures) vs. 传统期货;10.算法稳定币(Algorithmic Stablecoins) vs. 不可能三角;11.从去中心化金融(Decentralized Finance, DeFi)看金融功能 vs. 金融机构;12.数字资产的风险 vs. 主流金融监管框架和方法论;13.小结:数字资产对主流金融市场的启示。

一、引言:两种金融建模方法的比较

金融建模有 3 个主要目标:1.从纷繁复杂的现实金融问题中抽取出主要矛盾予以聚焦;2.通过理论分析,推导出有待实证检验的假说;3.推导出资产定价公式和风险管理方法。

主流的金融建模方法的要点包括:1.对现实世界的高度抽象;2.高度理想化的假设;3.数学工具带来的形式化要求,比如 CARA 和 CRRA 型效用函数;4.均衡分析;5.最优化分析;6.比较静态分析,以及由此得到的假设检验。这种建模方法可以比喻成「玩具模型」(Toy Model)。

与之相对的是从对立中寻找统一的建模方法。尽管金融研究很难做对照实验,但在不同制度环境下和技术条件下开展的金融活动存在一些「不变量」,以「不变量」为抓手,从对立中寻找统一,有助于揭示金融底层逻辑。这种建模方法构建的是「原型」(Prototype)。

数字资产市场在新的技术条件和市场环境下,呈现了货币、支付、信息、风险、资源配置和市场竞争等的另一种形态,但遵循与主流金融市场一样的金融发展规律,提供与主流金融市场一样的金融基础功能。通过对比分析数字资产市场和主流金融市场,能剥离「金融面纱」,深化对相关金融基础概念的认识。

二、数字资产概述

(一)什么是数字资产?

2021 年 6 月,巴塞尔委员会(BCBS)咨询文件《对加密资产敞口的审慎处理》,将数字资产定义为价值的数字表示,可以用于支付、投资或获得商品或服务,将加密资产定义为主要依靠密码学、分布式账本或类似技术的私人数字资产。因此,加密资产是数字资产的一种,是除央行数字货币(CBDC)以外用 Token 表示的价值。记录在中央证券登记机构(CSD)或托管机构账户中的股票、债券和大宗商品等尽管是数字资产,但不属于加密资产。

2022 年 3 月,美国总统拜登签署行政命令《负责任地发展数字资产》,将数字资产界定为:第一,所有的 CBDC,不管使用何种技术;第二,其他通过区块链、以数字形式发行或代表的价值,金融资产和工具,或索取权,它们被用作支付、投资、转移或交换资金。数字资产可以是证券,商品,衍生品,或其他金融产品。

2022 年 6 月,美国国会参议员 Cynthia Lummis 和 Kirsten Gillibrand 提出《Lummis-Gillibrand 负责任的金融创新法案》,对数字资产的定义是:「使用密码学上安全的分布式账本技术或其他类似技术记录的电子形式的资产,授予持有者在经济、拥有和访问等方面的权利和权力,包括虚拟货币和辅助资产,支付稳定币,以及符合前述定义的其他证券和商品。」CBDC 不属于该法案界定的数字资产范围内。

我对数字资产的综合定义是:使用分布式账本技术或其他类似技术记录的,以数字化形式表示的价值,授予持有者在经济、拥有和访问等方面的权利和权力,可以用于支付、投资或获得商品或服务。对这个定义有以下两点说明。

第一,数字资产等于 Token 形式表示的价值(Tokenized Value),既不是实物资产,也不同于使用账户系统、以账户余额表示的价值。

Token 系统在很多方面不同于账户系统,对数字资产最重要的包括:1.本质上匿名,但支持可控匿名;2.点对点交易;3.交易即结算;4.在去中心化环境下不可被「双花」;5.价值载体与编程逻辑合二为一;6.支持可编程性和可组合性;

金融系统的本质是状态和交易,交易推动着状态更新。金融系统的状态和交易既可以通过账户体系记录,也可以通过 Token 体系记录。

第二,资产的范围大于货币,货币一定是资产,但资产不一定是货币。资产指能带来当前、未来或潜在经济利益的资源,而货币要能有效履行交易媒介、记账单位和价值储存等三大基本职能。因此,数字货币属于数字资产的一类,在整个数字资产体系中的地位非常重要。

(二)数字资产的主要类型

图 1:数字资产的主要类型

(三)为什么相同技术产生不同结果?

关键差异来自发行机制不同。第一,发行人不同:中央银行,商业机构,还是只按算法发行?第二,价值基础不同:足额储备,部分储备,没有储备,还是「伪储备」?第三,法律地位不同:监管认可的,监管还在讨论的,打插边球的,还是完全不合法合规的?

尽管如此,数字资产都具有如下共同特征。第一,开放性:既可以用来促进金融普惠,也可以用来绕开监管。第二,一定的匿名性:既可以用来保护用户隐私,也可以用来绕开监管,包括洗钱、恐怖融资和逃漏税等;第三,点对点直接交易:既可以用来减少对金融中介的依赖,提高金融交易效率,也可以用来「化整为零」绕开监管;第四,交易天然是跨境的:既可以用来改进跨境支付,聚集全球流动性,也可以用来在国家之间的监管套利,给国际金融监管合作带来很大挑战。

三、稳定币 vs. 非银行支付

国际货币基金(IMF)研究者在 2019 年曾提出图 2 所示的「货币树」模型,将 Paxos、USD-Coin 和 TrueUSD 等稳定币与我国用户熟悉的支付宝、微信支付都纳入 E-money 范畴。

图 2:IMF 「货币树」模型

来源:Adrian, Tobias, and Tommoso Mancini-Griffoli, 2019, "The Rise of Digital Money", IMF Note/19/01

图 3 以美元稳定币 USDC 和微信支付为例,比较了稳定币和非银行支付的运作机制。不难看出它们之间的相似之处。

图 3:USDC 和微信支付的运作机制

表 1 详细比较了稳定币和非银行支付:

表 1:稳定币和非银行支付的比较

稳定币在理论上有很多问题尚无定论,包括:1. 稳定币是货币工具,还是支付工具?2.稳定币是否参与货币创造?3.挂钩一篮子货币的稳定币是否可行?

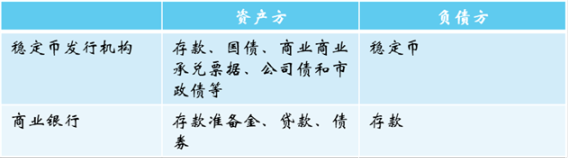

稳定币发行机构与商业银行有相似之处(表 2):

表 2:稳定币发行机构与商业银行的比较

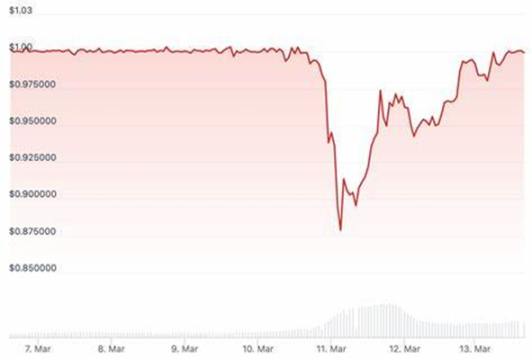

从投资者的角度,稳定币与货币市场基金份额有类似之处。2008 年,世界上最早的货币市场基金 The Reserve Primary 因为对雷曼兄弟的风险敞口,在雷曼兄弟破产后单位净值跌到 1 美元以下(「Broke the buck」)。2023 年,美元稳定币 USDC 因为在硅谷银行(SVB)有存款而与美元脱钩(「Depeg」),一度跌到 0.9 美元以下(图 4)。这两个事件背后的逻辑是一样的。

图 4:USDC 脱钩事件

来源:Coinmarketcap.com

假设 USDC 发行机构 Circle 将 USDC 的储备资产存放到美联储,USDC 是否等价于微信支付(除了使用的技术不同以外)?尽管这种情况下,USDC 的储备资产与微信支付的备付金一样安全,但我认为 USDC 与微信支付仍然不等价,因为前者是无许可的,而后者是有许可的。

四、电子债权凭证 vs. 商业承兑票据

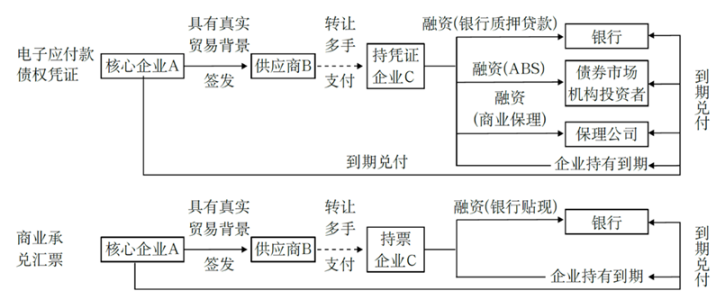

电子债权凭证是在「区块链 + 供应链金融」中,用 Token 代表核心企业的应付账款,可以在核心企业所在的供应链中多级流转并分拆,核心企业的供应商可以用电子债权凭证向保理公司、合作银行或财务公司申请融资。

电子债权凭证有 4 方面功能。第一,电子债权凭证是核心企业开出的「白条」,在供应链中发挥支付功能(信用与货币的关系)。第二,电子债权凭证将核心企业的供应商之间的「三角债」轧差后转为对核心企业的债权。第三,核心企业的信用可以通过电子债权凭证传导到供应链的末梢。第四,电子债权凭证的价值来自核心企业的到期兑付承诺,与商业承兑票据的功能类似。

根据孔燕在《电子债权凭证的发展机理与监管路径》(《金融市场研究》2023 年第 3 期),自 2015 年中企云链推出电子债权凭证「云信」后,同类产品的存量规模已超过万亿元,超过同期商业承兑汇票市场存量的 50% 以上。代表性平台包括中企云链「云信」、联易融(腾讯背景)、简单汇(TCL)、「迪链」(比亚迪)、「通宝」(宝武集团)、「工银 e 信」、「建行 e 信通」和「平安好链」等。

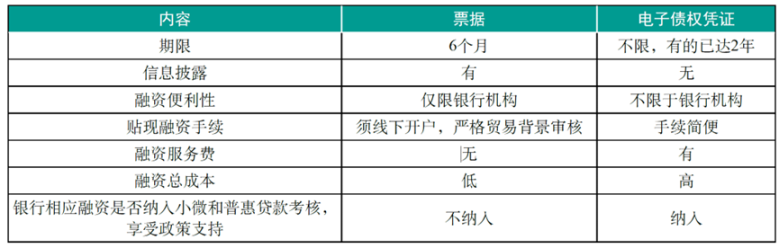

图 5 和表 3 引自孔燕《电子债权凭证的发展机理与监管路径》,比较了电子债权凭证和商业承兑汇票。不难看出它们在运作机制上的相似之处,但电子债权凭证不像商业承兑汇票那样受到严格监管,在实践中有更大的灵活度。

图 5:电子债权凭证与商业承兑汇票的运作机制

表 3:电子债权凭证与商业承兑汇票的比较

来源:孔燕,《电子债权凭证的发展机理与监管路径》,《金融市场研究》2023 年第 3 期。

电子债权凭证对核心企业的好处包括:1.满足延期付款需求;2.通过自金融增加财务收益;3. 增强供应商黏性。电子债权凭证对银行的好处包括:1. 通过自建平台服务核心企业及其供应商;2.帮助银行实现普惠金融和服务小微企业的业绩目标。孔燕《电子债权凭证的发展机理与监管路径》提出,电子债权凭证应改造成供应链票据。

五、代币化(Tokenization)vs. 存托凭证

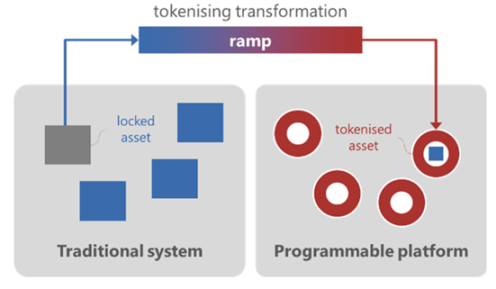

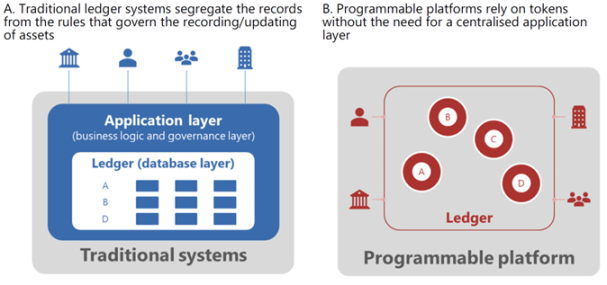

国际清算银行(BIS)研究者在今年 4 月的一篇工作论文中讨论了代币化的原理(图 6)。代币化的本质是将记录在传统账本上的资产映射到区块链的可编程账本中,用区块链中的 Token 代表锁定在传统账本上的资产,用区块链中的 Token 流通代表资产交易。

图 6:代币化的原理

来源:Aldasoro, Inaki, Sebastian Doerr, Leonardo Gambacorta, Rodney Garratt, and Priscilla Koo Wilkens, 2023, "The Tokenizastion Continuum",BIS BulletinNo. 72

代币化是资产非实物化、非流动化和记账清算的延续。中央证券登记机构(CSD)是传统做法的代表。中央证券登记机构(CSD)使证券非实物化,使证券成为中央证券登记机构账户中的电子记账科目,进而使证券非流动化,使证券交易不涉及纸质凭证的物理交割。代币化则是可编程账本替代传统账本的产物。代币化体现为数字货币,以及证券和其他现实世界资产(RWA)的代币化。

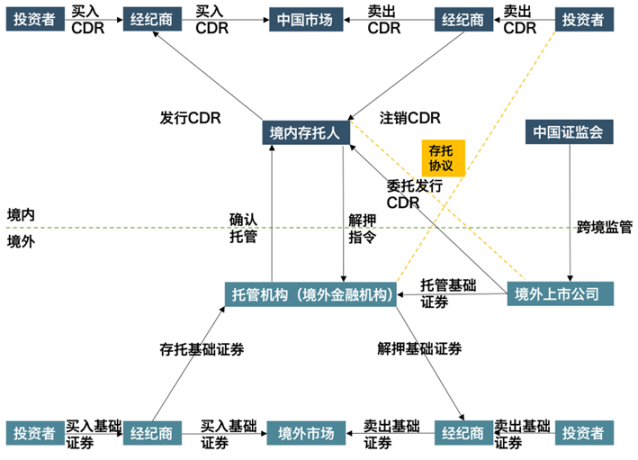

图 7 以中国存托凭证(CDR)为例说明了存托凭证的运作机制。比较图 6 和图 7 不难看出代币化与存托凭证之间的相似性。

图 7:CDR 的运作机制

来源:叶玉盛和张诗宇,《中国式 CDR 的设计和运作遐想》,竞天公诚律师事务所,2018 年 4 月 5 日。

证券代币化方面有多个代表性的试验。2016 年,上海数字商业承兑票据交易平台试验。2017-2020 年,加拿大银行的 Jasper 项目,欧洲央行和日本银行的 Stella 项目,以及新加坡金管局的 Ubin 项目都对批发型 CBDC 用于代币化证券交易开展了试验。2018 年,世界银行发行全球第一个使用区块链创建和管理的债券 Bond-i。2021 年,瑞士信贷和野村证券下属经纪商 Instinet 通过 Paxos 结算服务在区块链上完成了针对美国上市股票的「T+0」结算和券款对付(DvP)。2023 年,香港特区政府发售首批代币化绿色债券。

证券代币化方面也出现了一系列有影响力的研究。2017 年,国际清算银行(BIS)的支付与市场基础设施委员会(CPMI)提出分布式账本应用于支付、清算和结算的分析框架[2]。同年,英格兰银行分析区块链在金融交易后处理中的应用逻辑和面临的挑战[3]。2019 年,美国证券托管结算公司(DTCC)提出代币化证券的交易后处理原则[4]。同年,姚前讨论基于分布式账本的金融基础设施,特别是中央证券登记机构(CSD)、证券结算系统(SSS)、支付系统(PS)和中央对手方(CCP)在分布式账本下的新形态(姚前,《基于区块链的新型金融市场基础设施》,《中国金融》2019 年第 23 期)。2020 年,国际清算银行(BIS)讨论未来的证券结算体系[5]。2021 年,姚前出版《基于区块链的新型金融基础设施——理论、实践与监管》。

尽管有这么多试验和研究,证券代币化方面仍有不少开放问题,主要包括:第一,在证券代币化中,Token 持有者的法律权利,以及 Token 持有者、Token 发行者与 Token 的储备资产之间的关系。第二,在证券的间接持有模式中引入区块链,尽管有多种理论上的好处,但对中介机构的商业模式会造成多大冲击?第三,在证券的直接持有模式中引入区块链,有无必要?第四,如果只能使用传统的支付系统,区块链应用于金融交易后处理如何支持券款对付(DvP)?

六、收入份额代币(Future Income Based Token) vs. 证券化

从全球范围看,证券代币发行(Security Token Offering,STO)的主流是收入份额代币。收入份额代币将一个公司或项目的未来现金流的一部分(可以基于收入,也可以基于净利润)分离出来,打包成代币后,出售给投资者,并在二级市场上交易。

收入份额代币非股非债,通常不享有投票治理权利,并可以通过金融工程方法,进一步分拆、组合。收入份额代币在美国和我国香港地区被视为一种证券,主要面向合格投资者出售,需在专门的交易所(Alternative Trading System,ATS)交易。代币化提供了新的托管、交易和清结算机制。

收入份额代币适用于创新型项目、小微企业和房地产项目:首先,对发行方是一种新的融资渠道和盘活存量资产的方法;其次,为投资者了提供了新的风险 - 回报特征。

我国与收入分成代币最接近的金融产品是滴灌通每日收入分成合约(Daily Revenue Contract,DRC)。DRC 是滴灌通投资和交易的主要产品。投资者用现在的一笔投资换取小微门店未来一段时间内、一定比例的收入。DRC 是投资者和小微企业之间的商业合约,约定投资额、分成时间和分成比例:1.投资额:根据投资者的资产组合需要;2.分成时间:参照门店的回本期和生存期,双方协商约定;3.日分成比例:根据投资额占比、门店利润率、分成时间、回款金额为基础,双方协商约定,随着分成时间流逝、回款金额累积到一定程度,每日分成比例呈「阶梯型下降」,直至为 0。

区块链技术使得滴灌通交易所不必依赖中心化的登记清算机构和托管机构,能实现「一元一码」,可追踪、可穿透;方便投资者对底层资产做任何形式的组合;理论上细化到任何一家门店、任何一天、任何元的回报。

七、原子交换(Atomic Swap) vs. 托管账户(Escrow Account)

(一)托管账户

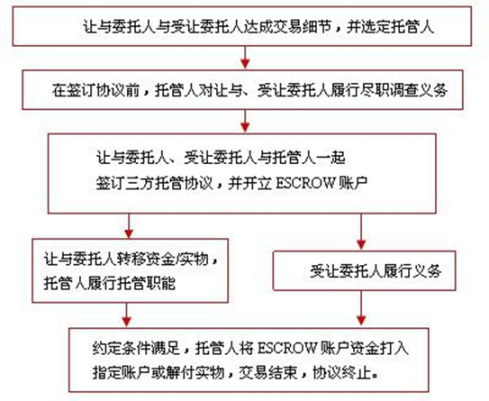

图 8 以中国工商银行的 ESCROW 产品为例说明托管账户的运作机制。

图 8:工行的 ESCROW 产品

来源:工行网站

根据工行网站介绍,ESCROW 是指让与人、立约人或债务人先将契据等法律文书、金钱、股票或其它财产交给第三者保管,直到约定的事件发生或约定的条件实现时,才由该第三者将该法律文书或财产交给受让人、受约人或债权人。ESCROW 托管包括为境内投资者在境外保管资金、证券、契约等财产,或为境外投资者在境内外保管资金、证券、契约等财产。按照托管标的物不同,ESCROW 托管可分为资金类 ESCROW 托管和实物类 ESCROW 托管。

以工行 ESCROW 为代表的托管账户的背景是,「一手交钱,一手交货」在很多场景下并不容易。托管账户是管理交易对手风险的重要措施。支付宝兴起时,采取的就是托管账户模式。

(二)原子交换、DvP 和 PvP

原子交换的含义是:1.交易双方在没有第三方协助的情况下进行两种资产的交易;2.交易具有原子性:要么全部成功,要么全部失败;3.如果有一方作恶,另一方不受遭受损失。

券款对付(Delivery vs. Payment,DvP)是证券交易后结算的一个重要原则:证券交割当且仅当资金支付。DvP 目标是防范本金风险——因为资金支付与证券交割不同步, 导致卖出方交付证券后无法获得资金, 或者买入方支付资金后无法获得证券的风险。

外汇同步交收(Payment vs. Payment,PvP)是为外汇交易提供的交收安排,涉及交易的两种货币均于同一时间完成交割。

从上面介绍可以看出,尽管原子交换、DvP 和 PvP 来自不同领域,但针对的问题本质上是一样,功能定位与托管账户一样。

八、自动做市商(Automatic Market Maker)vs. 订单薄撮合交易

(一)订单撮合交易

这是市场微观结构研究的重要方向,是理解价格形成机制和市场流动性的关键。而市场流动性指在不影响资产价值的情况下,以当前市价买进或卖出的可能性。

二级市场竞价交易机制(以上交所情况为例)采取时间优先、价格优先的成交原则。每个交易日 9:15-9:25 和 14:57-15:00 为集合竞价时间,9:30-11:30、13:00-14:57 为连续竞价时间。连续竞价对买卖申报逐笔连续撮合:1.最高买入申报价格=最低卖出申报价格时,该价格为成交价;2.买入申报价格>即时揭示的最低卖出申报价格时,成交价=即时揭示的最低卖出申报价格;3.卖出申报价格即时揭示的最高买入申报价格时,成交价=即时揭示的最高买入申报价格。集合竞价的核心原则是「可实现最大成交量的价格」。

(二)自动做市商

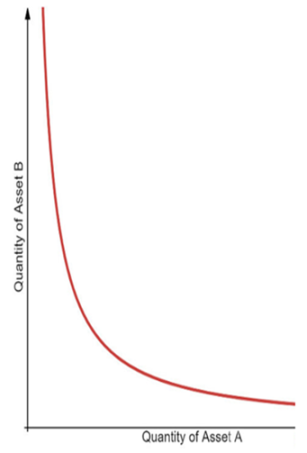

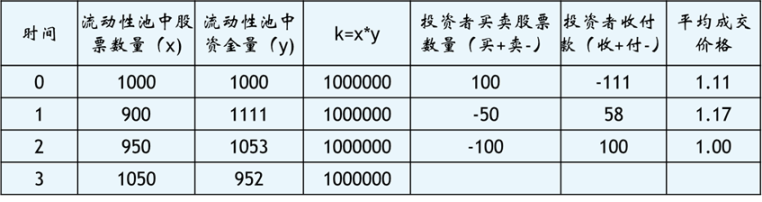

自动做市商通过算法来模仿做市商的报价行为。最常见的自动做市商采取恒等乘积算法:x*y=k,其中 x 和 y 分别表示流动性池中两种资产的数量(图 9)。x 和 y 反向变化,两种资产变化量之比就是价格(表 4)。套利者会将价格差异「拉平」,但套利者的收益=流动性提供者的损失。自动做市商永远具有流动性,但深度有限,价格在两端接近无穷大。

图 9:恒定乘积自动做市商

表 4:恒定乘积自动做市商的数字例子

(三)两种交易机制的比较

订单薄撮合成交交易核心是拍卖机制。交易价格和数量由市场决定,从事前看是不确定性的。流动性是买方和卖方互动的产物,双方信心越高,流动性越大。流动性在最被需要的时候供给可能最少。

在自动做市商中,流动性提供者基于算法承诺,为投资者提供关于交易价格和数量的确定性。这种确定性的代价是流动性提供者锁定流动性,并因为套利者的套利活动而承担损失[6]。流动性基于算法承诺,事前确定但有边界。

自动做市商可以作为订单薄撮合成交交易机制的近似,比如研究交易对价格的影响。

九、永续期货(Perpetual Futures) vs. 传统期货

永续期货由 Robert Shiller 于 1993 年提出,初心是建立针对非流动性资产(比如房地产)的衍生品市场,以促进价格发现[7]。永续期货是非选择性地买或卖某一资产的协议,没有到期日,不需要到期续做(Roll over)。多头和空头根据永续期货与底层资产之间的价格差异,定期进行现金结算(可以引入杠杆)。如果永续期货合约的价格高于底层资产(现货)价格,那么资金费率为正,多头需要支付资金给空头,这会使永续期货合约价格下跌;反之,如果永续期货合约的价格低于现货价格,那么资金费率为负,空头支付资金给多头,这会使永续期货合约价格上涨;价格偏离的程度越高,资金费率就会越高。

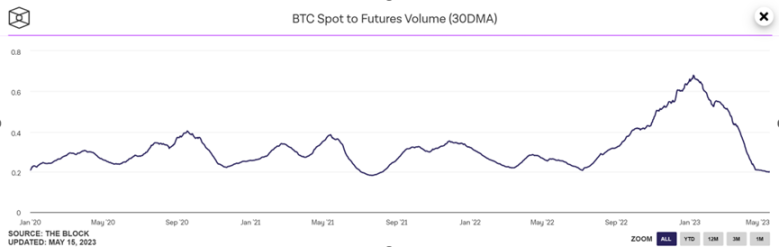

永续期货被提出后并没有被很快应用。直到 2011 年,Alexey Bragin 提出反向的永续期货。2016 年以后,永续期货在加密资产市场得到广泛应用(图 10)。

图 10:比特币现货与期货交易量之比

来源:The Block。

十、算法稳定币(Algorithmic Stablecoins) vs. 不可能三角

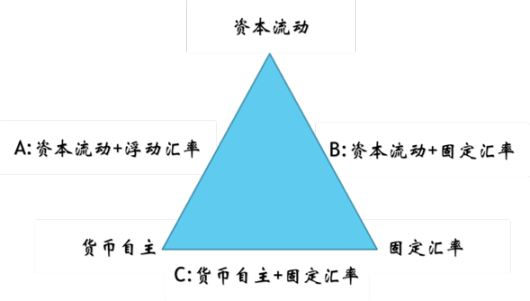

(一)不可能三角

图 11 是对不可能三角的一个常用表述:

图 11:不可能三角

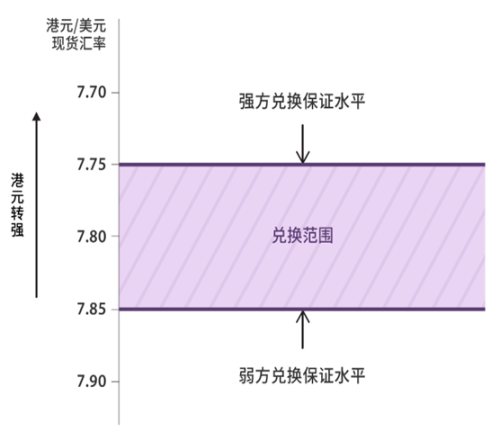

可以结合港币联系汇率制理解不可能三角。联系汇率制也称为货币局制度。基础货币的流量和存量都有足额的外汇储备作为支撑。货币发行局明确承诺会按照指定的固定汇率将本地货币兑换为储备货币。

香港发钞制度有如下要点。第一,目标是将外汇市场港币兑美元的汇率保持在 7.80 港币兑 1 美元左右的水平。第二,香港的纸币大部分由汇丰银行、渣打银行和中银香港等 3 家发钞银行发行。第三,发钞银行在发行纸币时,必须按 7.80 港币兑 1 美元的汇率向香港金管局提交等值美元(这些美元由外汇基金持有),以购买负债证明书,作为发行纸币的支持。第四,回收纸币时,香港金管局会赎回负债证明书,发钞银行则从外汇基金收回等值美元。第五,强方和弱方兑换保证(图 12)。

图 12:港币联系汇率制

来源:香港金管局网站。

(二)算法稳定币

算法稳定币的关键是两种情形下的价格稳定机制。情形 1:在稳定币价格>$1 时,在市场上投放稳定币(稳定币供给扩张),直到稳定币价格回归 $1。情形 2:在稳定币价格$1 时,在市场上回收稳定币(稳定币供给收缩 / 冲销),直到稳定币价格回归 $1。情形 2 的难度大于情形 1,是稳定币可持续的关键。

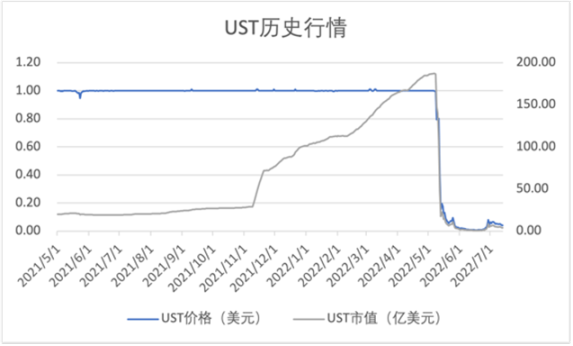

算法稳定币的代表是 2022 年 5 月崩盘的 Luna/UST,其运作机制的要点是:采用铸造和销毁的方式通过 Luna(「伴生资产」)将 UST 稳定在 $1;销毁价值 $1 的 Luna 可以铸造 1 枚 UST,销毁 1 枚 UST 可以铸造价值 $1 的 Luna。由于 Luna 与 UST 的强绑定关系,套利者通过买卖 Luna 套利,来维持 UST 价值稳定:当 UST 需求量上升时,用户会将 Luna 换成 UST,缩少 Luna 的供给量,增加 UST 的供给量;当 UST 需求下降时,用户会将 UST 换成 Luna,减少 UST 的供给量,增加 Luna 的供给量。

但如果 UST 价格一直低于 $1,可能出现「Luna 增发 ->拉低 Luna 价格 ->销毁 1 单位 UST 铸造出的 Luna 增多 ->Luna 增发力度加大」的死亡螺旋。Luna/UST 崩盘证明算法稳定币不能突破「不可能三角」。

图 13:Luna/UST 崩盘事件

来源:Coinmarketcap.com。

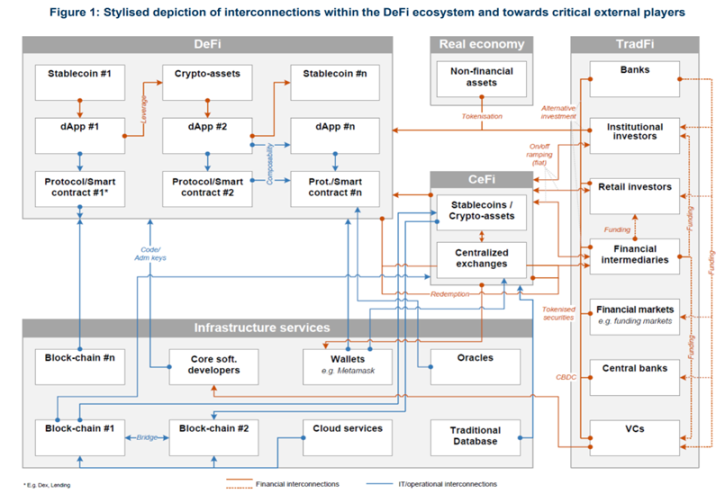

十一、从去中心化金融(Decentralized Finance, DeFi)看金融功能 vs. 金融机构

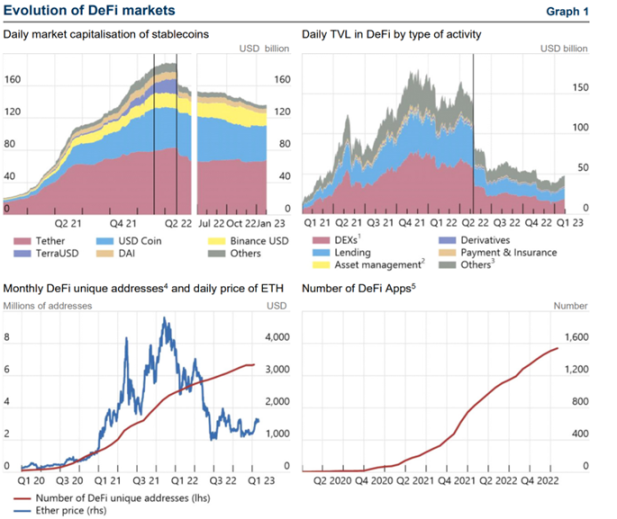

金融稳定理事会(FSB)2023 年总结了 DeFi 的发展情况(图 14):

图 14:DeFi 发展情况

来源:FSB, 2023, "The Financial Stability Risks of Decentralised Finance"

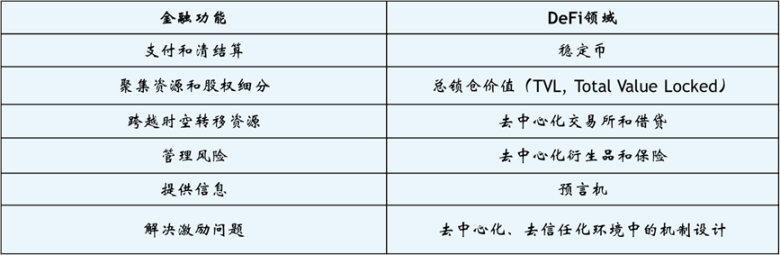

DeFi 非常好地印证了 Zvi Bodie 和 Robert Merton 关于金融功能的观点(表 5)。Bodie 和 Merton 提出 6 项基本的金融功能,并认为金融功能比金融机构更稳定,金融机构的形式取决于它们执行的金融功能。

表 5:DeFi 与金融功能

国际证监会组织 2022 年给出了 DeFi 的内部结构(图 15):

图 15:DeFi 堆栈

来源:IOSCO, 2022, 「Decentralized Finance Report」

金融稳定理事会(FSB)2023 年报告揭示了 DeFi 作为平行 / 影子金融系统的特征(图 16):

图 16:作为平行 / 影子金融系统的 DeFi

来源:FSB, 2023, "The Financial Stability Risks of Decentralised Finance"

十二、数字资产的风险 vs. 主流金融监管框架和方法论

(一)央行数字货币(CBDC)领域的国际合作和竞争

一方面是多边央行数字货币桥方面的合作,体现为 BIS 在全球范围内支持的如下项目:1.Prosperus:法国央行和突尼斯央行;2.MAS:法国央行和新加坡金管局;3.Aber:沙特央行和阿联酋央行;4.Dunbar:澳大利亚央行、马来西亚央行、新加坡金管局和南非央行;5.mBridge:中国人民银行与阿联酋央行、泰国央行和香港金管局;6.Jura:法国央行和瑞士央行。在这些项目中,BIS 位于欧盟、香港、伦敦、北欧、新加坡、瑞士和多伦多的创新中心发挥了作用。

另一方面,7 国中央银行(加拿大银行、英格兰银行、日本银行、欧央行、美联储、瑞典央行和瑞士国家银行)与国际清算银行对零售型 CBDC 的研究,已发布关于系统设计和互操作性、用户需求和采纳以及金融稳定影响等方面的 3 篇报告。

(二)加密资产监管

加密资产监管主要针对 3 个方面。第一,保护国内投资者。美国、新加坡和香港等的思路是将加密资产分为支付型、功能型和证券型 3 类并分类实施监管,证券型受到的监管最严,功能型几乎不受监管。判定是否为证券的 Howey 测试:1.是金钱(money)的投资;2.该投资期待利益(profits)的产生;3.该投资针对共同事业(common enterprise);4.利益的产生源自发行人或第三人的努力。美国 SEC 主席 Gary Gensler 说:「除了比特币以外,所有加密货币都属于证券。」但 SEC 没有严格执法。

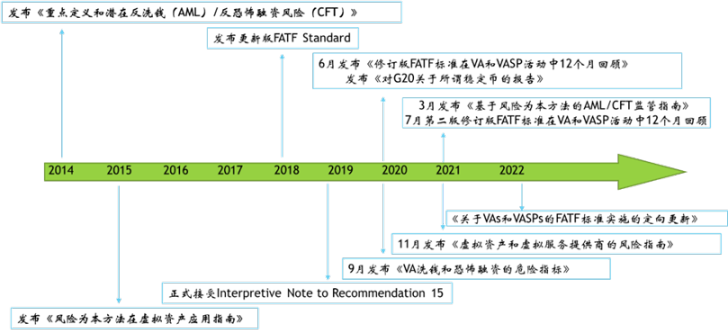

第二,反洗钱,主要体现为金融特别行动工作组(FATF)的系列监管指引。

第三,限制主流金融体系对加密资产的风险敞口。2021 年 6 月,巴塞尔委员会(BCBS)发布咨询文件《对加密资产敞口的审慎处理》(2022 年 6 月巴塞尔委员会发布第二次咨询文件)。2023 年 1 月,美联储、联邦存款保险公司 (FDIC) 与货币监理署 (OCC) 发布加密资产对银行构成风险的联合声明,强调与加密资产有关的风险不能转移到银行系统。

接下来重点介绍 FATF 监管指引和 BCBS《对加密资产敞口的审慎处理》。

(一)FATF 监管指引

图 17:FATF 监管指引时间轴

截至 2022 年,FATF 监管指引实施进度不理想。FATF 评估了 53 个区域,大多仍需要进行重大或适度改进。FATF 认为,需加快「旅行规则」立法和执行,98 个承诺的区域,仅 29 个通过立法。

FATF 监管指引实施中面临的挑战主要是:1.VASP(虚拟资产服务机构)身份识别技术瓶颈;2.国际监管协作难度大;3.以被动监管为主(受刑事案件牵连为主)。

预计 FATF 接下来将收紧对匿名增强技术的监管,并推动旅行规则在各成员国的立法及履行。

(二)BCBS《对加密资产敞口的审慎处理》

BCBS《对加密资产敞口的审慎处理》扩大了加密资产定义,建立了加密资产分类标准,并围绕巴塞尔协议的三大支柱——最低资本要求、监管审查和市场纪律,讨论如何处理加密资产敞口,从而将银行类金融机构对加密资产的敞口纳入巴塞尔协议的监管框架。加密资产不局限于通常所说的比特币、以太币等虚拟资产,更包括代币化证券、稳定币等数字资产,实际上针对的是银行类金融机构在金融科技时代将涉及的新的资产类型(CBDC 除外)。

加密资产监管目标是促进金融稳定和金融消费者保护,防止加密资产被用于洗钱、恐怖融资和逃漏税等用途,并符合碳减排方向。第一,「相同风险,相同活动,相同处理」,技术中性原则。第二,通过穿透式识别加密资产的风险,并使用主流的风险计量、防范和处置等方法,将加密资产纳入巴塞尔协议的监管框架。第三,巴塞尔协议作为国际活跃银行的最低监管标准,各国可以根据自身情况实施更严格的监管。

1.加密资产分类

巴塞尔委员会按价值基础将加密资产分为两类——1 类和 2 类,其中 1 类加密资产又分为 1a 和 1b 两个子类。对 1 类加密资产采取非常严格的标准,凡是不符合的就都归于 2 类加密资产。

1a 类加密资产包含现金、存款、贷款、债券、股票、大宗商品或其他传统资产的代币化。1a 类加密资产与对应的传统资产除了存在形式不同以外,拥有相同的法律权利,体现在资产所有权、未来现金流和清偿顺序等方面。

1b 类加密资产不拥有与对应的传统资产相同的法律能力,但通过稳定机制实现了价值挂钩关系。

可以看出,对 1b 类加密资产,是先有传统资产,再通过稳定机制生成传统资产在 Token 系统下的「镜像」,而 1a 类加密资产没有「镜像」属性。

其他加密资产均属于 2 类加密资产。

2.最低资本要求

1 类加密资产的信用风险和市场风险资本要求应不低于对应的传统资产,但 1b 类加密资产还需针对稳定机制引入额外资本要求。

2 类加密资产以及 2 类加密资产的组合(比如比特币 ETF)、股权投资和衍生品等(后三类不一定属于加密资产)属于高风险资产,应使用 1250% 的风险权重。在 8% 的资本充足率下,这意味着银行类金融机构要有充足资本以吸收 2 类加密资产价格完全「归零」造成的损失。

当前无需在杠杆率、大额风险敞口和流动性比率等监管中对加密资产引入新的处理方法,沿用现有处理方法即可。在流动性比率计算中,2 类加密资产应视为完全没有市场流动性或融资流动性。

巴塞尔委员会默认大部分加密资产属于 2 类加密资产,银行类金融机构要在加密资产价格完全「归零」和完全没有市场流动性或融资流动性的保守假设下计提资本。

(三)加密资产的监管情况

《晏子春秋》说:「橘生淮南则为橘,生于淮北则为枳。」数字资产究竟是橘还是枳,取决于监管机构和市场参与者如何兴利除弊。一个显而易见的事实是,数字资产在全球范围内给金融监管造成了巨大挑战,主要原因包括:第一,数字资产横跨货币和支付、银行和证券等领域;第二,数字资产创新的速度快于金融监管;第三,监管机构很难不把「小孩和脏水一起泼出去」;第四,加密资产行业政治游说的影响;第五,跨境的监管套利和监管规避,特别是在岸市场和离岸市场以及大国和小国采取的不同立场。

十三、小结:数字资产对主流金融市场的启示

资金融通是金融的基本功能之一,而资金融通依托支付和市场基础设施进行。支付和市场基础设施的每一次进化,都会从金融系统底层自下而上地驱动金融变革。数字货币和数字资产代表着当前支付和市场基础设施领域最重要的创新趋势,影响将遍及货币、支付、清结算以及资产登记、托管和交易后处理等方面。

数字资产让我们重新思考身份管理、账户体系、货币和支付、市场竞争、数据要素、隐私保护以及风险与监管等金融基础概念。数字资产揭示了可编程性和可组合性的创新意义,这是经济金融学中的新问题。

最后需要讨论的是:当同样金融功能通过新技术来执行,会揭示哪些金融底层逻辑?是否一定有正面创新意义?会产生哪些新风险?监管应该如何应对?

[1]根据作者 2023 年 6 月 10 日在上海金融与发展实验室的讲座 ppt 整理。作者感谢万向区块链胡之颖和傅炫杰在本文相关研究工作上给予的帮助。

[2] CPMI, 2017, "Distributed Ledger Technology in Payment, Clearing and Settlement".

[3] Benos, Evangelos, Rodney Garratt, and Pedro Gurrola-Perez, 2017, "The Economics of Distributed Ledger Technology for Securities Settlement",Bank of England Staff Working PaperNo. 670.

[4] DTCC, 2019, "Guiding Principles for the Post-Trade Processing of Tokenized Securities".

[5] Bech, Morten, Jenny Hancock, Tara Rice, and Amber Wadsworth, 2020, "On the Future of Securities Settlement".

[6] Milionis, Janson, Ciamac Moallemi, Tim Roughgarden, and Anthony Zhang, 2022, "Automated Market Making and Loss-versus-Rebalancing".

[7] Shiller, Robert J, 1993. "Measuring Asset Values for Cash Settlement in Derivative Markets: Hedonic Repeated Measures Indices and Perpetual Futures,"Journal of Finance, vol. 48(3), pages 911-931, July.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。