作者:Three Sigma

编译:深潮 TechFlow

交易者被清算,数十亿美元灰飞烟灭。但如果实际的清算规模比报告的还要高出 19 倍呢?我们深入挖掘了数据,发现情况比你想象的还要严峻。

1.清算

如今,交易的门槛越来越低,普通人也能轻松参与其中。无论是通过所谓“导师”提供的华丽课程,还是作为传统工作的替代选择,交易似乎提供了一种理想的生活方式:只需一台电脑,就能在家中轻松工作,并可能获得丰厚的收入。

但事实远非如此简单。如果交易真的那么容易成功,所有人都会成为赢家。然而,现实是,大多数尝试交易的人最终都会亏损,甚至爆仓。那么,究竟是什么导致了这些损失呢?答案往往指向每个交易者都害怕的一个词:清算。

清算是杠杆交易中的核心机制。当交易者的抵押品或保证金不足以覆盖未平仓位的损失时,交易所会自动介入,强制平仓,以避免交易者或平台遭受进一步的损失。

根据保证金不足的严重程度以及平台的风险管理机制,清算通常分为以下两种形式:

-

部分清算:仅减少交易者部分仓位,剩余部分仍然保留在市场中。这种方式可以降低风险,同时让交易者继续参与市场。

-

完全清算:直接关闭所有仓位,彻底消除交易者的风险敞口。这种情况在高杠杆交易中更为常见,因为即使是微小的价格波动也可能导致交易者的全部抵押品被清空。

清算的主要原因

清算的发生通常源于风险与保证金之间的不平衡,以下是导致清算的几个关键因素:

-

杠杆:杠杆让交易者能够用较少的资金控制更大的仓位,但同时也放大了风险。杠杆越高,触发清算所需的价格波动就越小。例如,在 50 倍杠杆的情况下,仅 2% 的价格波动就会导致交易者失去所有抵押品。因此,在杠杆交易中,风险管理至关重要。

-

维持保证金:每个交易所都会设定最低保证金要求,交易者必须维持这一水平才能保持仓位不被清算。维持保证金相当于一层“安全缓冲”。当亏损导致保证金低于这一门槛时,交易所会强制清算仓位,以避免更大的损失。如果交易者忽视或未能及时监控这些要求,就可能迅速陷入强制清算的困境。

-

市场波动性:剧烈的价格波动是高杠杆交易者的最大敌人。波动性会迅速消耗保证金,几乎不给交易者任何反应时间。此外,在高波动性时期,市场往往会出现“连锁清算”的现象:一次清算可能触发连锁反应,进一步推动价格朝不利方向发展,加剧损失。

市场挤压

清算中最具戏剧性且速度最快的触发因素之一便是“挤压 (squeezes)”。当价格剧烈波动迫使市场中站错方向的交易者平仓时,这种现象就会发生。挤压通常由高杠杆和低流动性共同推动,形成“滚雪球效应”,加速价格变化并加剧市场波动性。

当价格快速上涨时,空头交易者会面临巨大的压力,因为他们的抵押品已不足以支撑仓位。为了避免更大的损失,他们不得不通过回购资产来平仓,而这种回购行为又进一步推动了价格上涨。这种循环往往会演变成连锁清算 (cascade of liquidations):一个交易者被迫平仓推高价格,进而引发其他交易者的清算。

反之,当价格突然大幅下跌时,多头交易者也会面临类似的风险。随着抵押品价值的缩水,他们被迫卖出仓位以满足保证金要求,这种抛售行为加剧了价格的下跌趋势。卖压的增加进一步推动价格走低,触发更多的清算,最终形成“下跌螺旋”。

值得一提的是,2021 年初 GameStop 的“空头挤压 (short squeeze)”堪称经典案例。由 Reddit 社区 WallStreetBets 的散户交易者发起的联合买入行动,意外地推动股价大幅上涨。随着价格飙升,空头交易者不得不以更高的价格回购股票以平仓,这种行为进一步推高了股价。

这一反馈循环最终演变成了一场历史性事件:GameStop 的股价从 2021 年 1 月初的约 20 美元暴涨至月底的盘中高点 483 美元。这场挤压导致了机构投资者数十亿美元的空头损失。

2.API 与清算

在加密货币市场历史中,曾发生过多次引人注目的清算事件。然而,最令人印象深刻的往往是“多头挤压 (long squeezes)”——即价格在下跌过程中引发的清算。这类事件通常规模更大,对交易者和市场的冲击也更为深远。

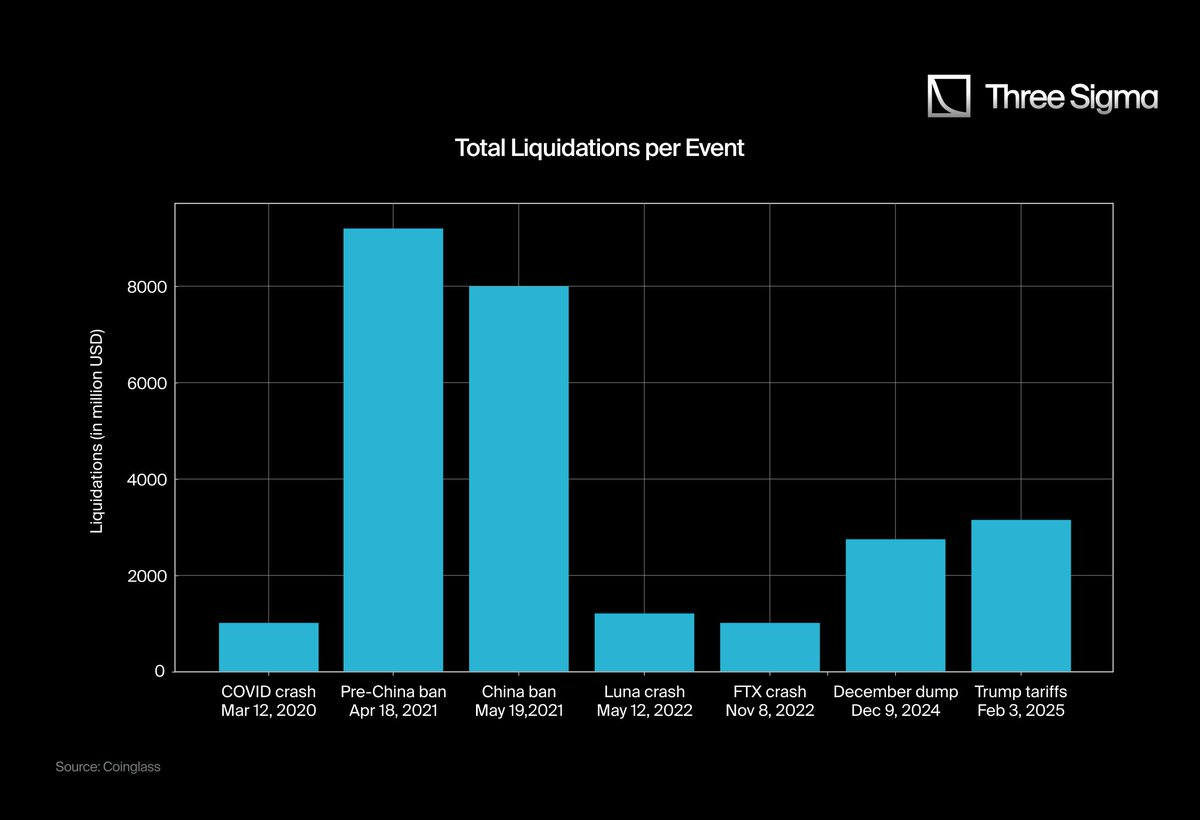

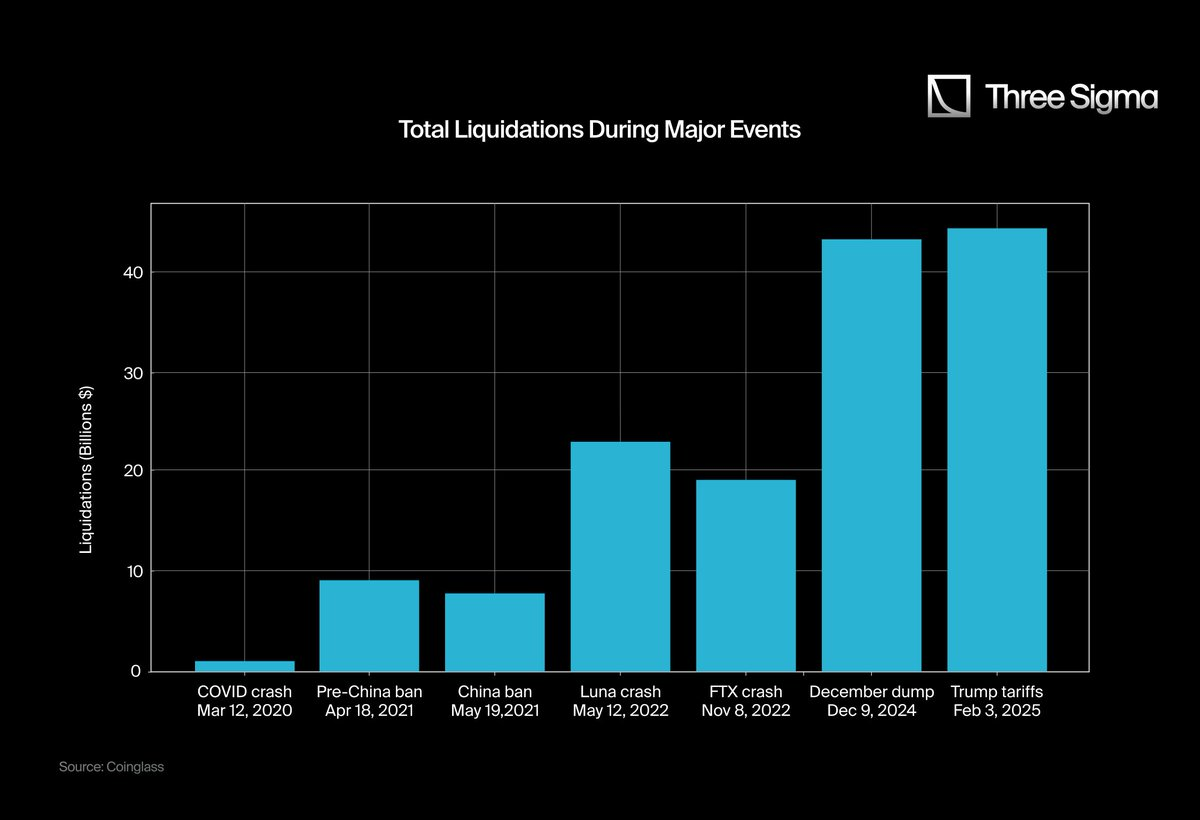

以下是加密货币历史上一些规模最大的清算事件:

你是否注意到了什么异常现象呢?是不是觉得 FTX 崩盘或 Luna 崩盘的影响要远远超过今年发生的清算事件?你的直觉没有错。

之所以会让人觉得近期的清算事件比 FTX 或 Luna 崩盘更为严重,背后有三个核心原因:

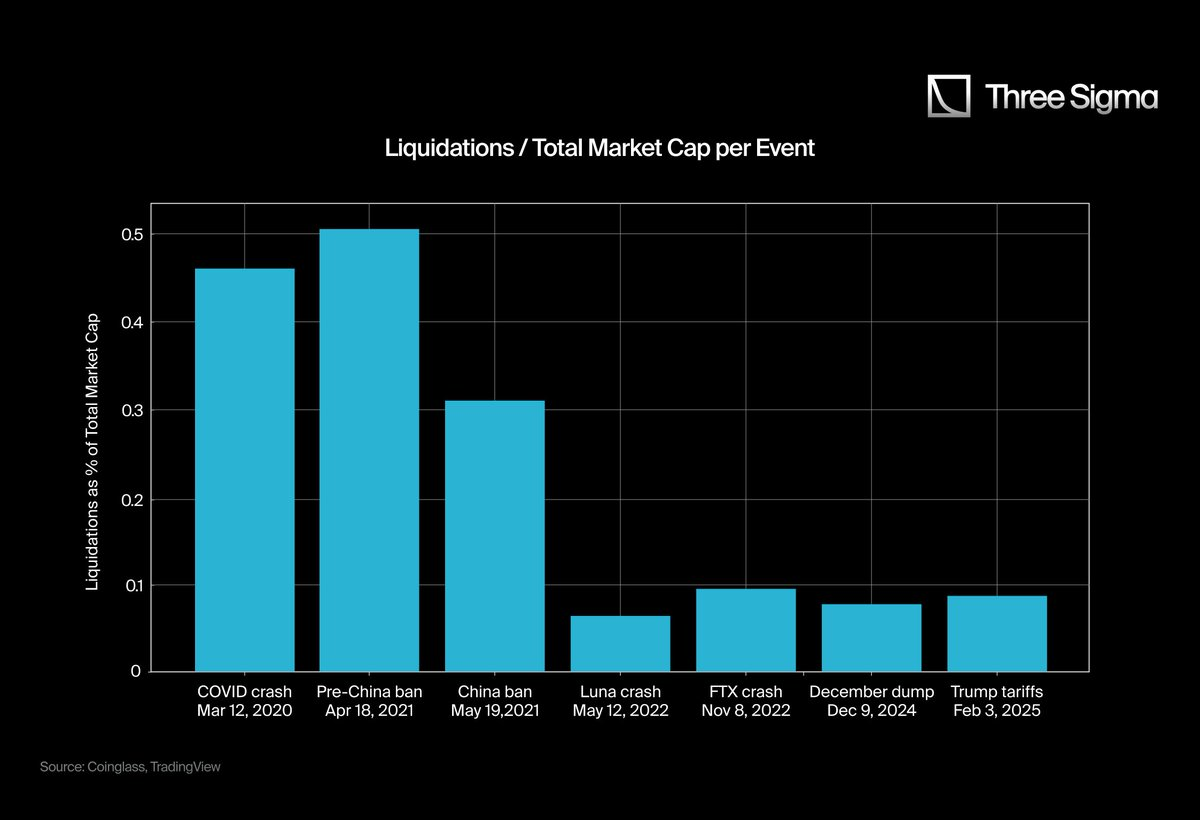

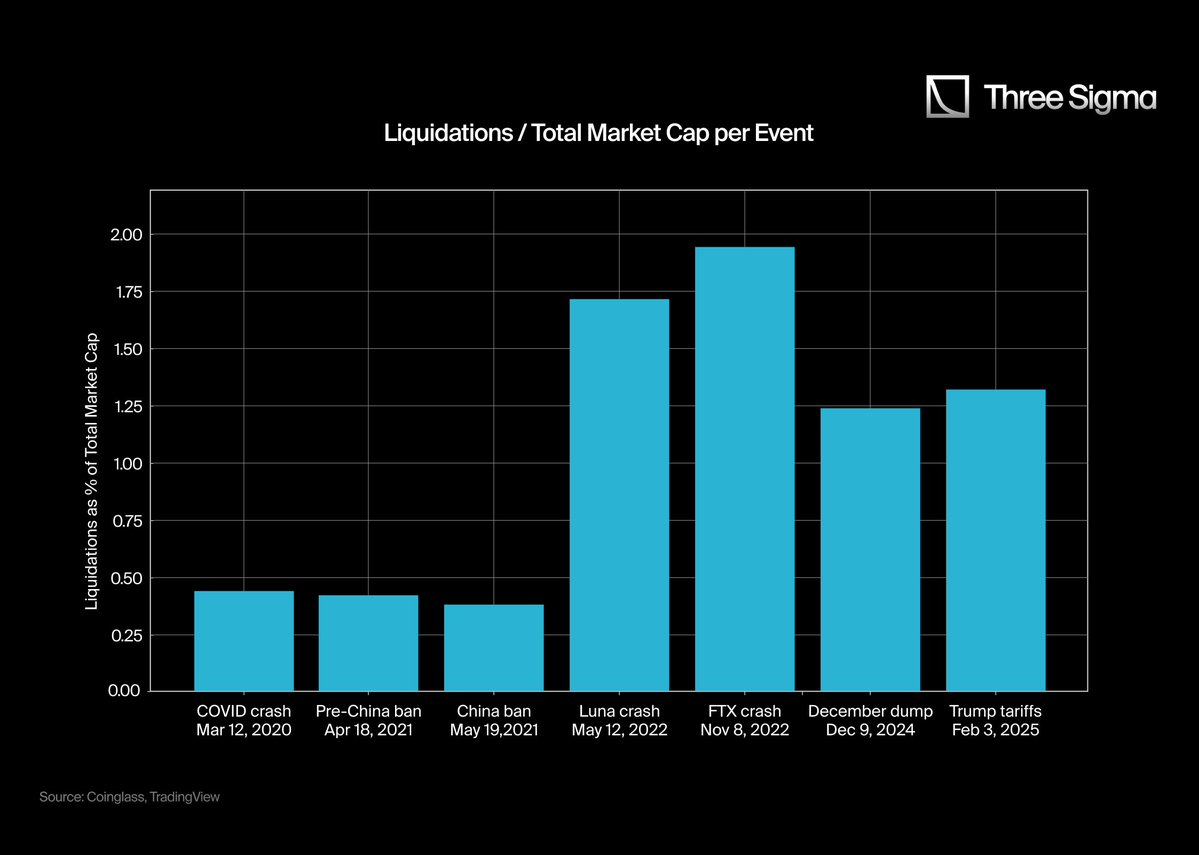

2.1总市值的增长与清算的规模

2020 年 3 月,加密货币市场的总市值达到 2660 亿美元的峰值,而到了 2025 年,这一数字飙升至 3.71 万亿美元的历史高点。为了更准确地评估清算的规模,我们需要关注“清算与市值的比率 (liquidation-to-market cap ratio)”这一指标,而不仅仅是绝对的清算金额。单纯依赖原始数据,可能会让近期的清算事件看起来比实际规模更大。

尽管图表可以帮助我们从整体视角更好地理解清算的规模和影响,但其中仍存在一些数据偏差,这就引出了下一个关键问题。

2.2中心化交易所 (CEX) WebSocket API 的数据限制

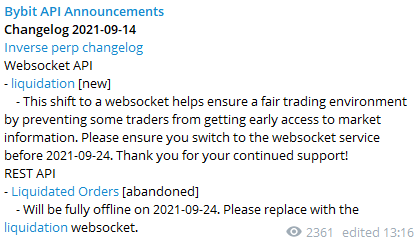

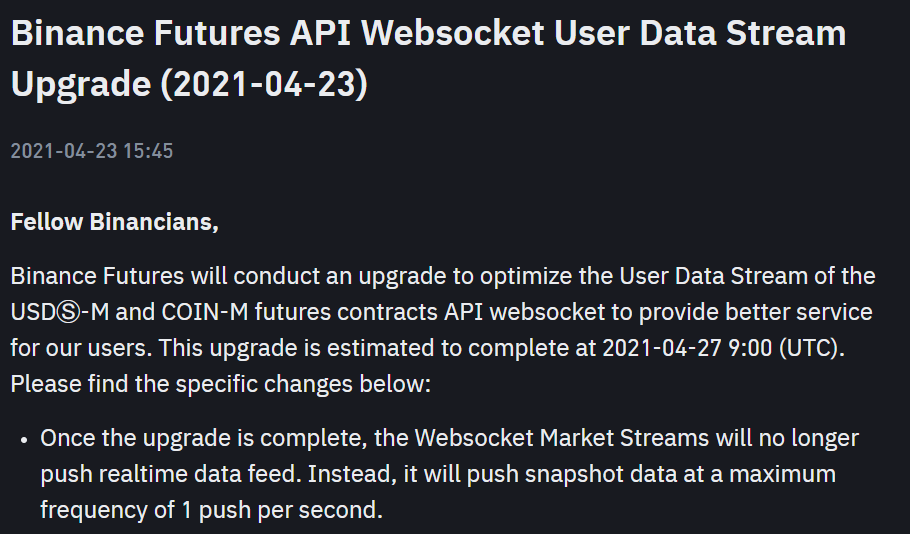

在 2021 年第二季度之前,大多数中心化交易所通过其 API 提供了详尽的清算数据,能够记录并报告每一笔清算。然而,自 2021 年起,许多交易所开始对清算数据进行限制,无论实际发生了多少次清算,API 每秒最多只报告一次清算记录。

这一数据上限的引入,显著减少了清算数据的透明度,使得 2021 年之后的清算数据看起来比之前的全面数据要少,影响力也因此被低估。

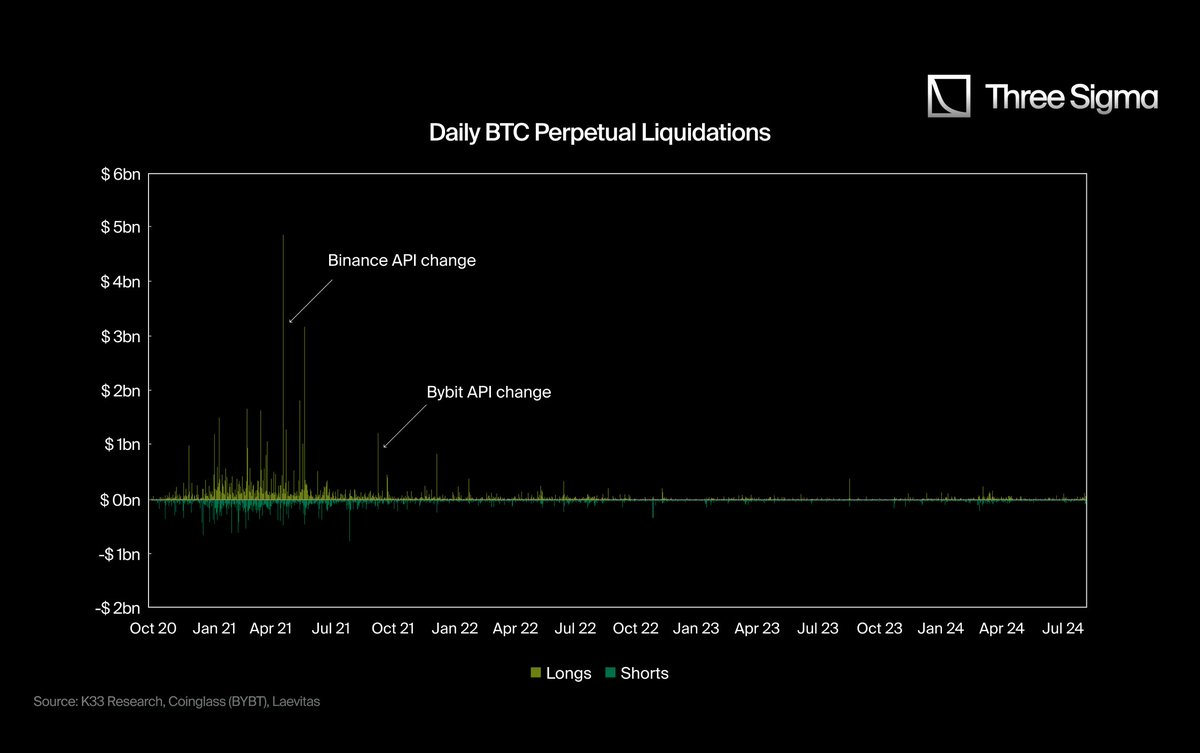

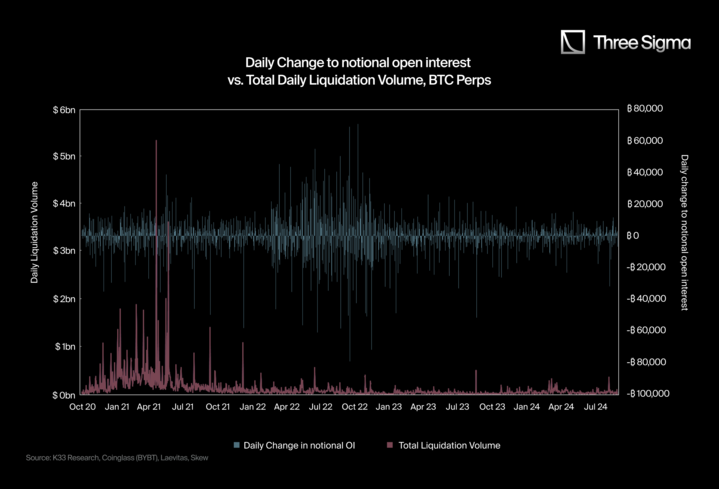

@K33Research 在其研究中通过两张图表清晰地揭示了这一问题:

-

第一张图表显示,自 API 改变后,清算数量显著下降,即使市场的总市值在 2021 年之后显著增长,清算事件的数量却始终维持在较低水平。

-

第二张图表将总清算量与名义未平仓合约 (notional OI) 的日变化进行了对比。通常情况下,名义未平仓合约的剧烈波动会引发大规模清算,但从 2021 年第二季度开始,即使在名义未平仓合约波动剧烈的日子里,也没有出现清算的明显高峰。

官方给出的 API 改变理由是“为了提供一个公平的交易环境(Bybit,2021 年 9 月)”以及“优化用户数据流”(Binance,2021 年 4 月)。然而,有观点认为,这可能是为了避免引发过度的恐慌情绪 (FUD),并将真实数据掌握在交易所内部的一种公关策略。

Hyperliquid:值得信赖的透明交易平台

Hyperliquid 是首个基于 Layer 1 区块链构建的永续合约去中心化交易所 (perpetuals DEX),其交易量已经达到可以与中心化交易所 (CEXs) 媲美的水平。与传统 CEX 不同,Hyperliquid 提供完全透明且无限制的清算数据报告,所有数据均向公众开放,任何人都可以随时查询。

这一透明性为市场带来了独特的变化:一方面,由于 CEX 的报告机制存在限制,其清算数据通常被人为封顶;另一方面,Hyperliquid 的清算数据则完全公开、不受限制。这种差异使得整体清算数据的报告量在 Hyperliquid 的推动下大幅上升。

这种透明度对整个交易生态系统具有深远的影响。在传统中心化交易所中,清算数据往往是选择性披露或经过汇总的,这使得交易者难以实时分析市场动态。而 Hyperliquid 的链上清算数据(on-chain liquidation data)确保每一笔清算事件都对公众可见,为交易者提供了更准确且全面的杠杆交易信息。

对于交易者而言,这种透明性意味着他们可以更清晰地了解市场状况,例如识别可能出现的“挤压 (squeeze)”机会、监控风险水平或评估市场情绪。研究人员和分析师同样受益于未经过滤的链上数据,这些数据提供了关于市场波动、风险行为以及清算对市场反应的深刻洞察。

这种不受限制的数据访问不仅促进了更公平、更高效的交易环境,还确保所有市场参与者都能平等获取信息。

通过为永续合约交易确立新的透明标准,Hyperliquid 不仅挑战了 CEX 的数据不透明性,还显著提升了清算数据的可靠性,使交易者能够在更高的信任基础上获得更深入的市场洞察。

3.真实的清算数据与 Hyperliquid 比率

3.1. Hyperliquid 比率的计算

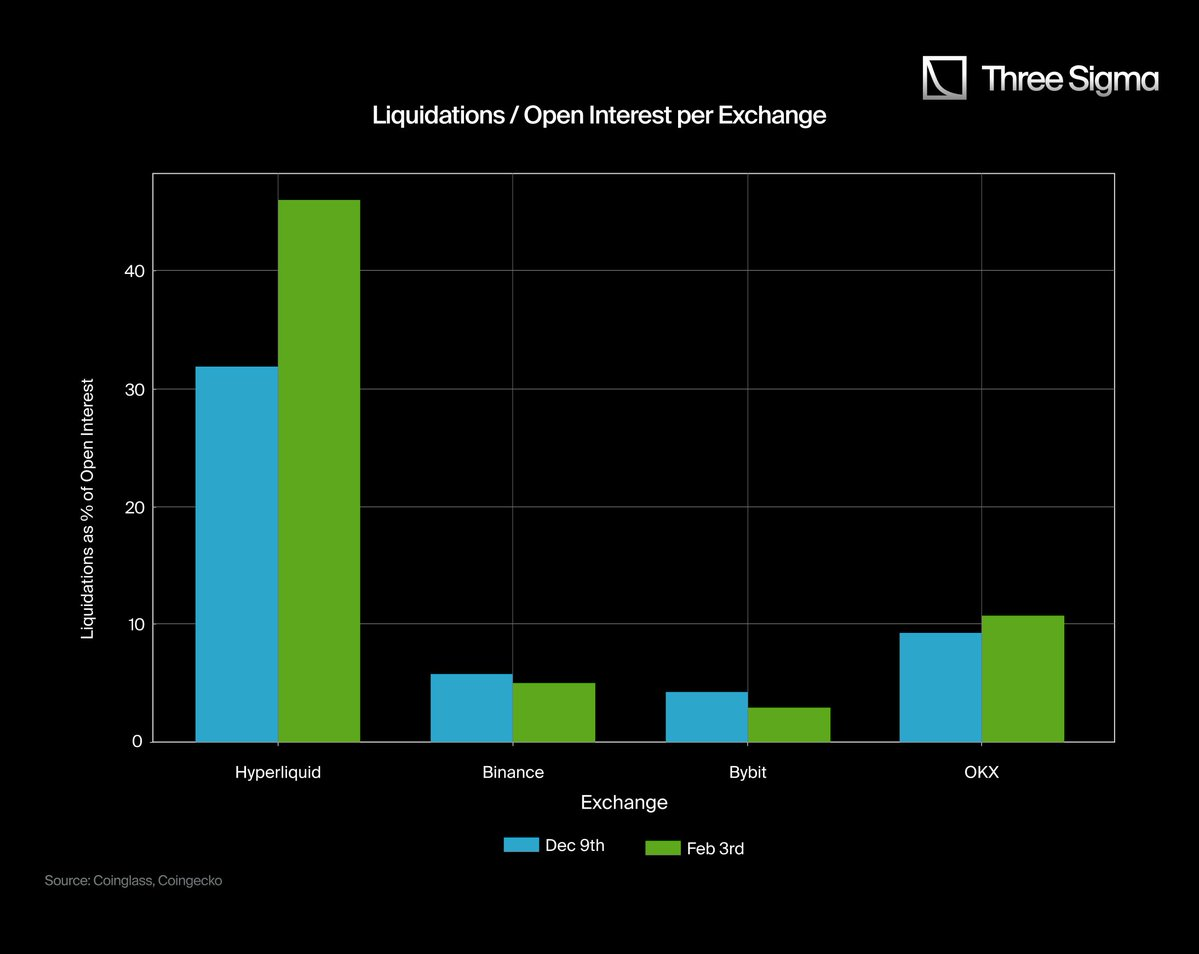

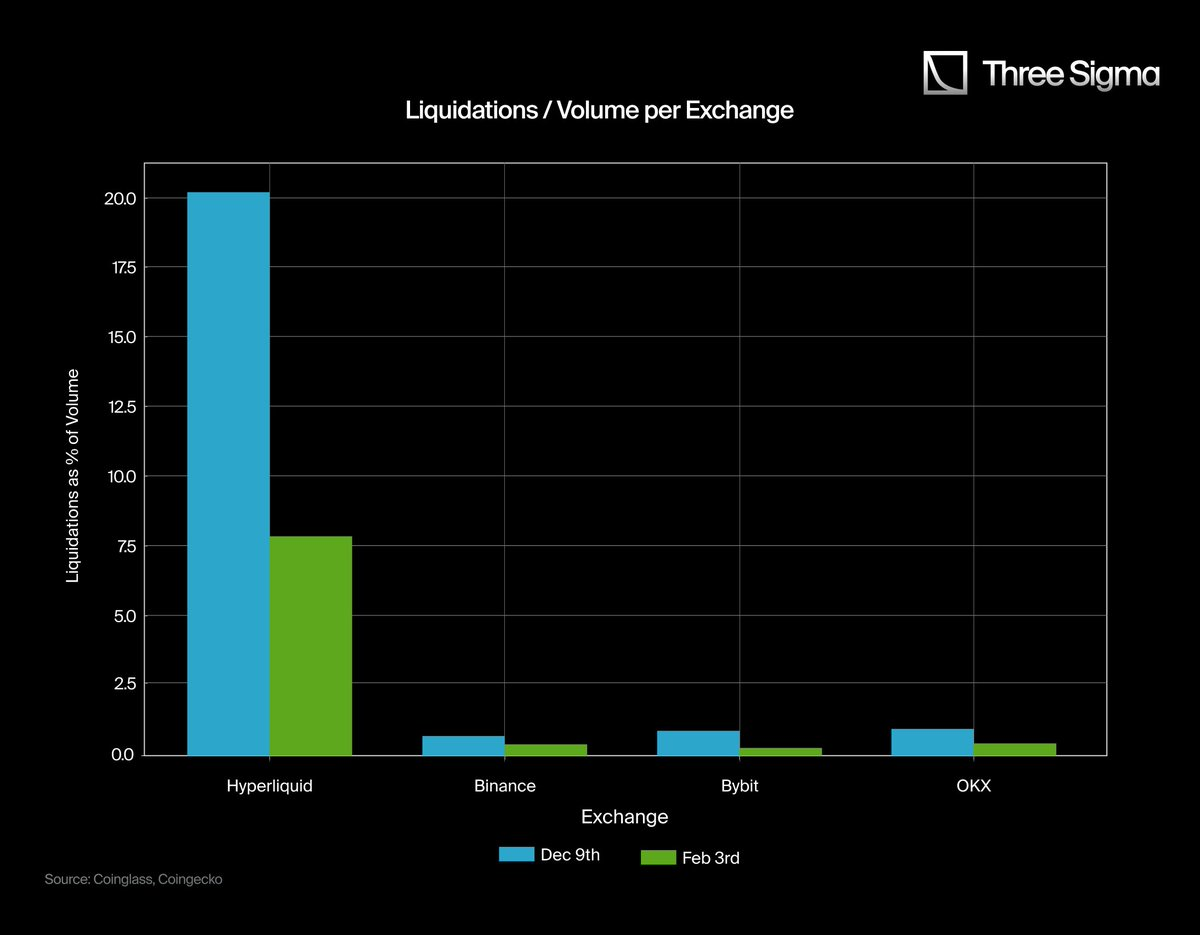

Hyperliquid 的透明性和丰富的指标体系使我们得以清晰地观察市场的真实动态。然而,CEX 的衍生品交易部分由于 API 的限制,未能提供与实际情况相符的数据。尽管 CEX 的未平仓合约 (open interest) 和交易量远高于去中心化交易所,但其报告的清算数据却异常偏低。这一数据差异在图表中表现得尤为明显,也进一步验证了 CEX 数据报告的局限性。

得益于 Hyperliquid 的透明性,我们现在拥有一套可验证且准确的数据集,可以用来对比中心化交易所 (CEXs) 清算报告的偏差程度。

传统媒体所引用的清算数据通常基于受限的 API,这些 API 无法捕捉清算活动的全貌,因此提供的数字往往是不完整的。而 Hyperliquid 的无限制链上数据报告则为所有清算活动提供了透明、详尽的记录,这也证明了 CEX 的清算活动可能远超其公开披露的水平。

从两张图表中可以直观地看到,Hyperliquid 和 CEX 的清算数据之间存在显著差异,这揭示了当前清算报告中的一个核心问题。在 Binance、Bybit 和 OKX 等 CEX 上,未平仓合约 (open interest) 和交易量的规模远高于 Hyperliquid,但其清算比例却低得不成比例。这种明显的矛盾表明,CEX 的清算数据可能存在低报或数据掩盖的问题,因为这些数据与其平台上活跃的杠杆交易规模并不相符。

在左侧的图表中,Hyperliquid 的清算占未平仓合约的比例显著高于 CEX,而 CEX 的这一比例却异常偏低,即便它们拥有庞大的衍生品市场。同样,在右侧的图表中,CEX 的清算占交易量的比例几乎可以忽略不计,这与其以高杠杆驱动的交易活动显然不符。

这些图表清楚地表明,Hyperliquid 提供了一个更真实、更透明的清算视角。与 CEX 限制公众获取完整清算数据的做法不同,Hyperliquid 的链上数据报告确保每一笔清算都被完整记录并公开可查,从而真实反映了市场中的清算活动。

值得注意的是,Binance、Bybit 和 OKX 图表中清算比例的“低值”并不意味着清算活动较少,而是反映了 CEX 清算数据报告的低透明度以及潜在的统计缺陷。

3.2. 基于 Hyperliquid 比率调整 CEX 清算数据

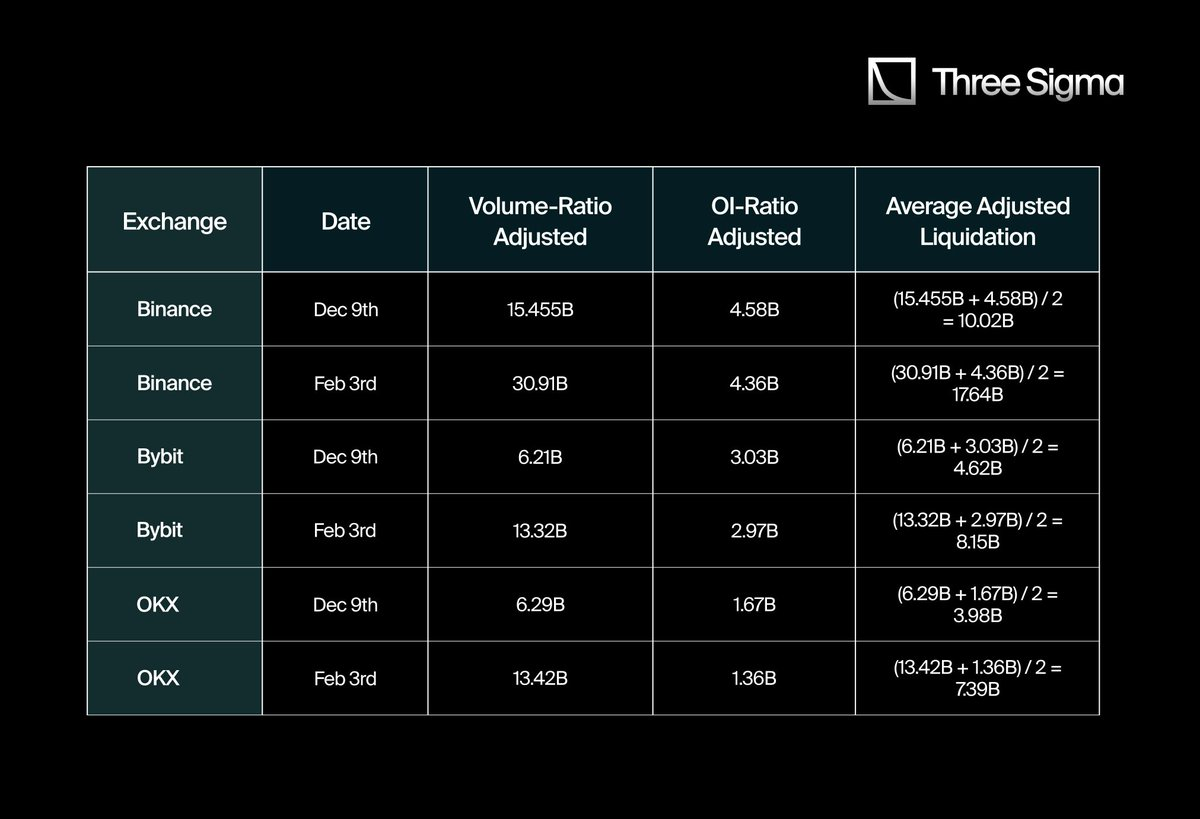

为了估算 CEX 的“真实”清算数据,我们将 Hyperliquid 的清算与交易量比率 (Liquidations-to-Volume) 和清算与未平仓合约比率 (Liquidations-to-OI) 作为基准。随后,我们将这些比率与 CEX 在两个特定日期(12 月 9 日和 2 月 3 日)报告的清算数据进行对比,从而计算出一个调整系数 (adjustment factor)。

Hyperliquid 比率计算与 CEX 清算数据调整

-

清算 / 未平仓合约比率 (Liquidations / OI)

-

12 月 9 日:1.07B / 3.37B ≈ 0.3175

-

2 月 3 日:1.42B / 3.08B ≈ 0.461

-

平均值 ≈ 0.389 (38.9%)

-

-

清算 / 交易量比率 (Liquidations / Volume)

-

12 月 9 日:1.07B / 5.30B ≈ 0.2021

-

2 月 3 日:1.42B / 18.0B ≈ 0.0789

-

平均值 ≈ 0.14 (14%)

-

我们将 38.9% 和 14% 这两个数字作为参考点,用来推测其他交易所的清算规模,假设它们遵循与 Hyperliquid 类似的比率。

接着,我们将这些比率分别应用于 Binance、Bybit 和 OKX:

对于每个中心化交易所 (CEX),我们计算两种“调整后”的清算数据:

-

一种基于 Hyperliquid 的清算与交易量比率 (Liquidations/Volume ratio)

-

另一种基于 Hyperliquid 的清算与未平仓合约比率 (Liquidations/Open Interest ratio, 简称 OI)。

最后,我们对每个日期下的这两种调整结果取平均值,以得出更综合的估算值。

因此,中心化交易所 (CEX) 报告的清算金额(通常为数亿美元)实际上远低于基于 Hyperliquid 比率推算出的数十亿美元水平。

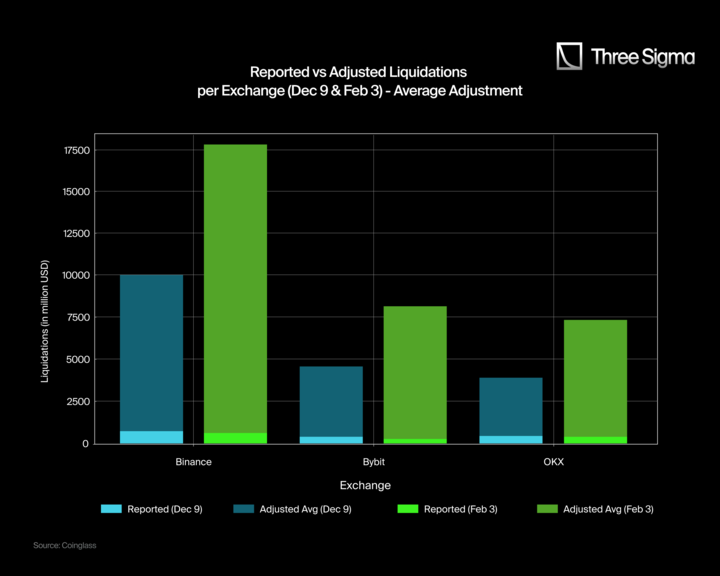

以下是 12 月 9 日和 2 月 3 日关于“报告清算与调整后清算”的对比图表。每个交易所的图表包含两组柱状条:浅蓝色和浅绿色代表报告的清算金额,深蓝色和深绿色则表示经过调整后的清算金额。

调整后的清算值是基于 Hyperliquid 的清算与交易量比率 (Liquidation-to-Volume ratio) 和清算与未平仓合约比率 (Liquidation-to-OI ratio) 的平均值作为基准计算得出的。尽管这种方法能够更直观地揭示不同交易所间潜在的清算差异,但由于各交易所在市场结构、散户交易比例以及做市商活动上的差异,调整值可能仍存在一定偏差。例如,一些交易所可能因散户参与度较高而报告更低的清算数据,而另一些交易所则可能因活跃的做市商行为导致清算金额被低估。

主要发现

-

Binance、Bybit 和 OKX 的清算金额被显著低估:报告的清算金额(浅蓝色/浅绿色)远低于调整后的数值(深蓝色/深绿色),这表明实际清算金额可能比公开披露的数据高出许多。

-

Binance 的清算金额差异尤为突出:根据调整后的数据,2 月 3 日 Binance 的实际清算金额应接近 17,640 百万美元,而非报告的 6.11 亿美元,这突显了巨大的数据差异。同样,在 12 月 9 日,Binance 的清算金额应为 10,020 百万美元,而非报告的 7.39 亿美元。

-

Bybit 和 OKX 表现出类似的趋势:Bybit 在 2 月 3 日的调整后清算金额估计为 8,150 百万美元,而报告值仅为 2.47 亿美元;在 12 月 9 日,调整后金额为 4,620 百万美元,而报告值仅为 3.7 亿美元。OKX 的差异同样显著,其调整后清算金额在 2 月 3 日为 7,390 百万美元,而报告值仅为 4.02 亿美元;在 12 月 9 日,调整后金额为 3,980 百万美元,而报告值仅为 4.25 亿美元。

3.3. 重大清算事件的“真实”估算

通过将 Hyperliquid 的清算数据与主要中心化交易所 (CEX) 报告的数据进行对比,我们发现两者之间存在巨大的差距。为了量化这一差异,我们收集了 12 月 9 日和 2 月 3 日 Binance、Bybit 和 OKX 的相关数据,重点分析了它们的清算与交易量比率 (Liquidations-to-Volume) 和清算与未平仓合约比率 (Liquidations-to-OI)。

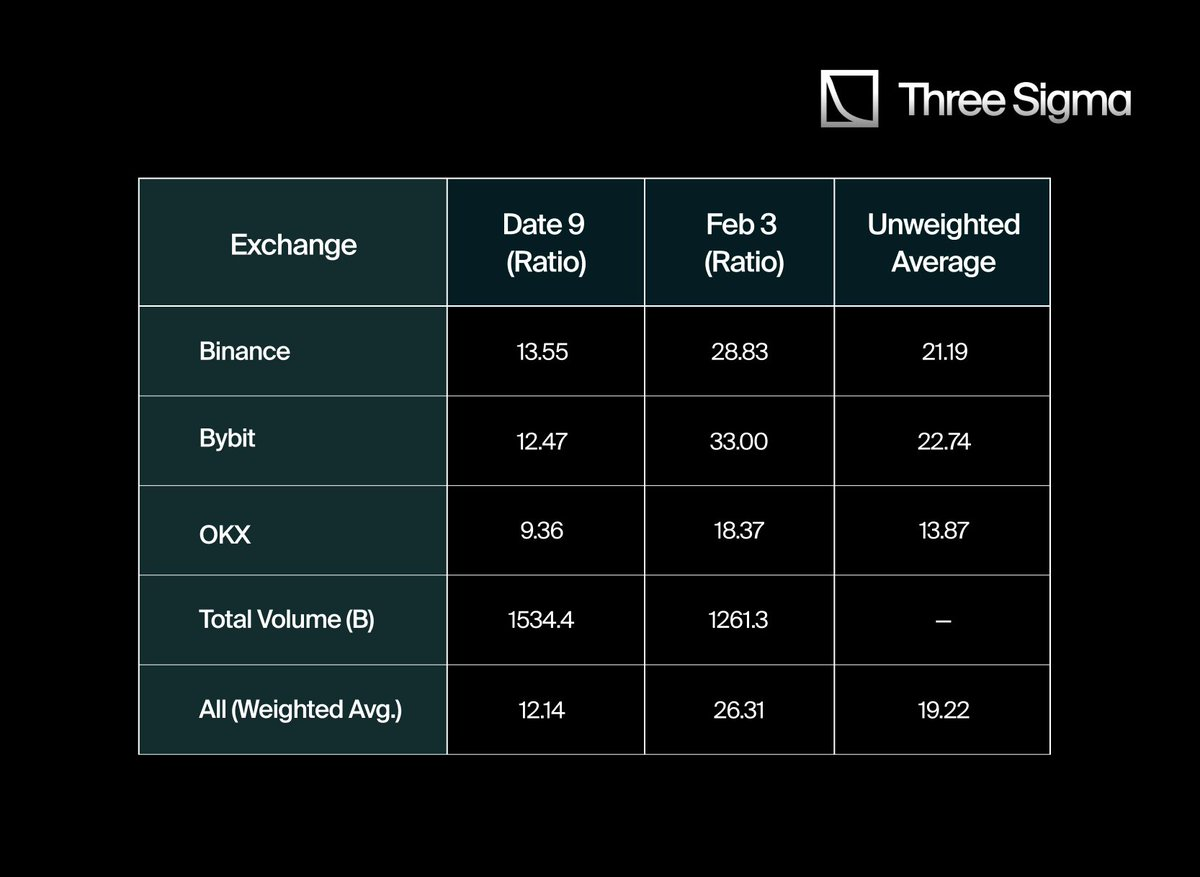

为了更准确地估算这些交易所的真实清算规模,我们首先计算了 Hyperliquid 的平均清算比率,并将其作为基准应用于 CEX 数据。在计算过程中,我们没有直接使用简单平均值,而是采用了加权平均法,根据每个交易所在特定日期的交易量占比,对其清算比率进行调整。这种方法能够更全面地反映整个市场的清算活动水平。

当我们首次计算各交易所的清算乘数时,结果显示 Binance 为 21.19,Bybit 为 22.74,OKX 为 13.87。如果直接取简单平均值,全球清算系数为 19.27 倍。然而,经过调整交易所之间的交易量加权差异后,更准确的加权平均值为 19.22 倍。

这意味着,中心化交易所 (CEX) 的实际清算规模可能比官方报告的数据高出约 19 倍,或者至少比通过其受限 API 对外公开的数据高出许多。

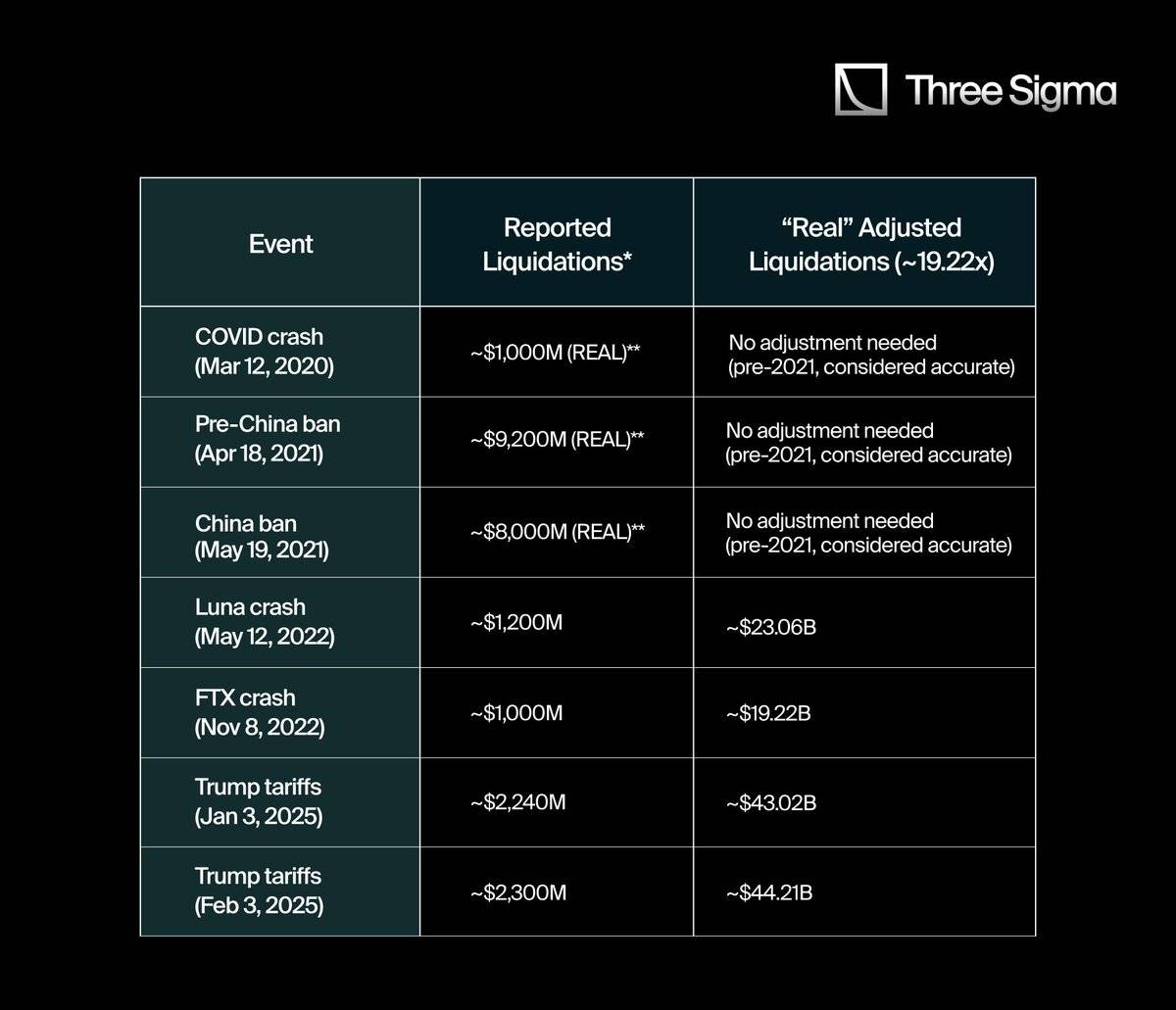

基于这一 19.22 倍的清算乘数,我们对加密货币历史上一些最重要的清算事件进行了分析,尝试估算这些事件的真实清算金额。如果这些数据能像 Hyperliquid 一样透明地披露,实际清算金额可能会更接近调整后的结果。下表展示了常见引用的清算金额与使用修正后的 19.22 倍乘数得出的调整值之间的对比:

“报告”指的是通过数据聚合平台、社交媒体或受限 API 发布的数字。

-

在 2021 年第二季度之前,由于当时尚未实施 API 限制,清算数据的可靠性相对更高。

通过将“真实”清算数据与更广泛的加密货币市值进行对比,我们能够更加细致地理解每次事件对市场动态的影响。这不仅揭示了短时间内被消耗的资本规模,还反映出杠杆平仓期间市场情绪可能发生的剧烈波动。

在许多情况下,经过调整低估的数据后,清算与市值的比率显得更加惊人,这表明市场参与者可能已经面临比表面上看起来更大的系统性风险。

因此,分析清算与市值的比率能够帮助我们更清晰地认识到,在极端波动时期,市场心理和流动性条件是如何发生重大转变的。

3.4. 清算规模与总市值的对比

为了更全面地了解重大清算事件的影响,我们将这些事件的“真实”清算总额与当时的加密货币总市值进行比较。计算公式为:清算与市值比率 = (清算金额 / 市值) × 100。

这一比率能够帮助我们更深入地分析每次清算事件对市场的冲击程度。一方面,它展示了短时间内市场中被清算的资本规模;另一方面,它也反映了杠杆解除时市场情绪的剧烈变化。

在调整低报数据后,我们发现清算与市值的比率变得更加显著。这表明市场参与者可能面临比之前预期更高的系统性风险,而这些风险在事件发生时可能并未被完全察觉。

因此,分析清算与市值的比率,可以帮助我们更清晰地理解市场在极端波动期间的心理变化及流动性条件的转变。

4.结论

通过上文的数据和对比,我们可以清楚地看到一个趋势:CEX 公布的清算数据往往大幅低于实际发生的清算活动。通过调整为 Hyperliquid 提供的透明比率后,像 Luna 崩盘和 FTX 崩盘这样的事件展现出了远超官方数据所显示的市场冲击。这一现象进一步支持了 CEX 可能低报清算数据以减轻市场波动性或影响公众认知的观点。

这一对比在分析历史事件时尤其明显。例如,2020 年的 COVID 崩盘虽然在当时规模巨大,但与现在相比显得相对较小,这主要是因为当时杠杆交易的参与者较少。而随着杠杆交易的普及,清算的规模无论是绝对值还是相对值都在显著增长。然而,由于官方数据流的限制,交易者和分析师可能无法全面了解系统性风险的实际情况。

此外,交易所常以“优化数据流”或“确保公平交易条件”等理由限制实时清算数据的披露,但实际上,这种做法可能服务于更广泛的利益。例如,低报清算数据可以减少新手散户的恐慌情绪,同时也让交易所对市场整体风险敞口有更多的专有洞察力。

尽管如此,行业内的透明度正在逐步提高。例如,Bybit 的 Ben 最近宣布,Bybit 已经开始公开真实的清算数据,这可能预示着行业向更透明方向发展的趋势。更多详情可以参考此链接。

尽管 Bybit 的这一举措可能有助于缩小报告与实际清算活动之间的差距,但 Hyperliquid 提供的完全链上、无限制的报告方式仍然凸显了透明性的重要性。对于希望深入了解加密货币杠杆交易复杂性的人来说,真正的透明性是不可或缺的工具。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。