原创: 数链评级团队 数链评级ShulianRatings

专注于区块链项目、企业和交易所评级。www.shulianratings.com

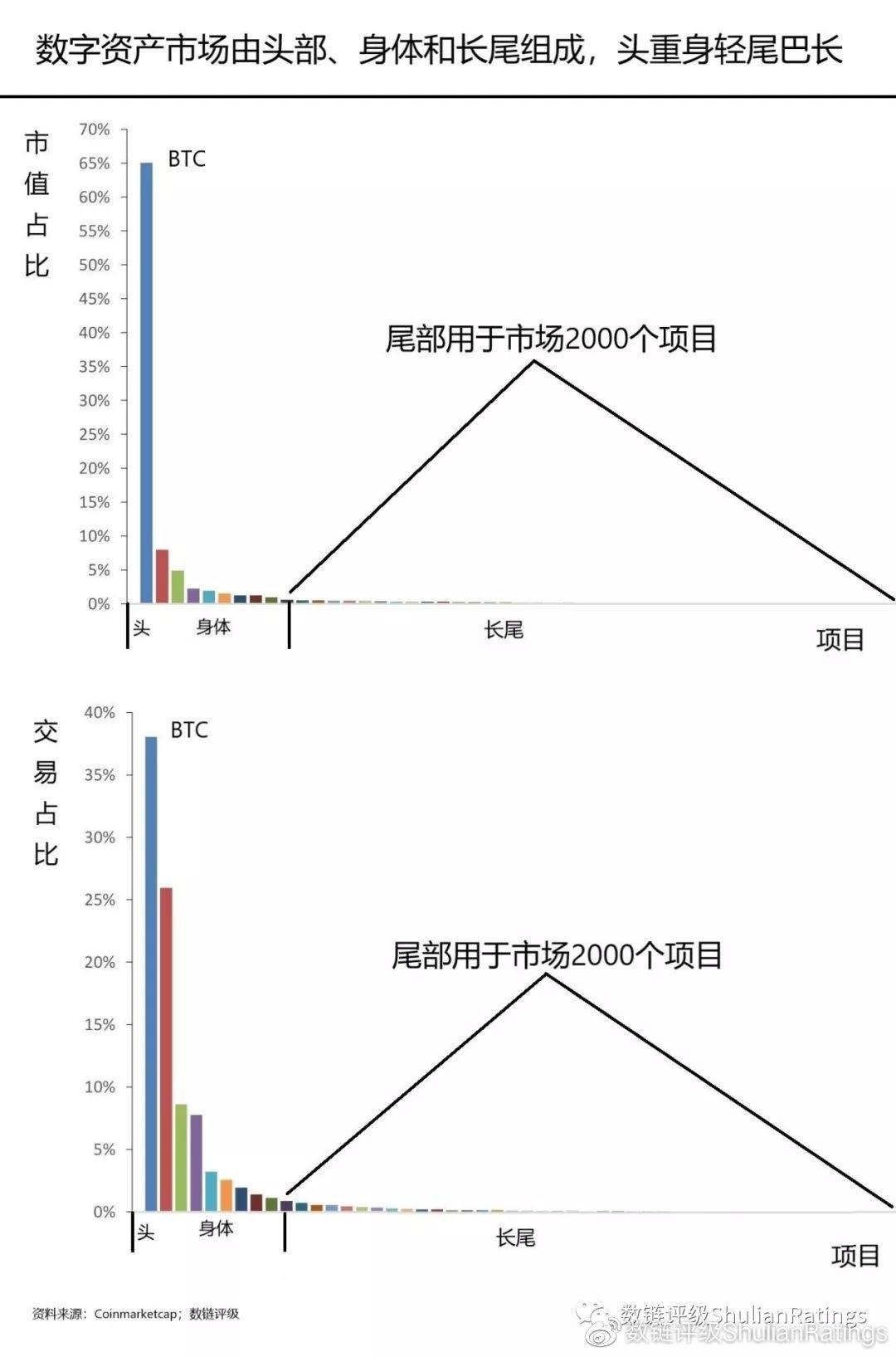

如今的数字资产市场,就像一只畸形生长的壁虎,头重身轻尾巴长。山寨币挤泡沫仍将持续,断尾求生,势在必行。

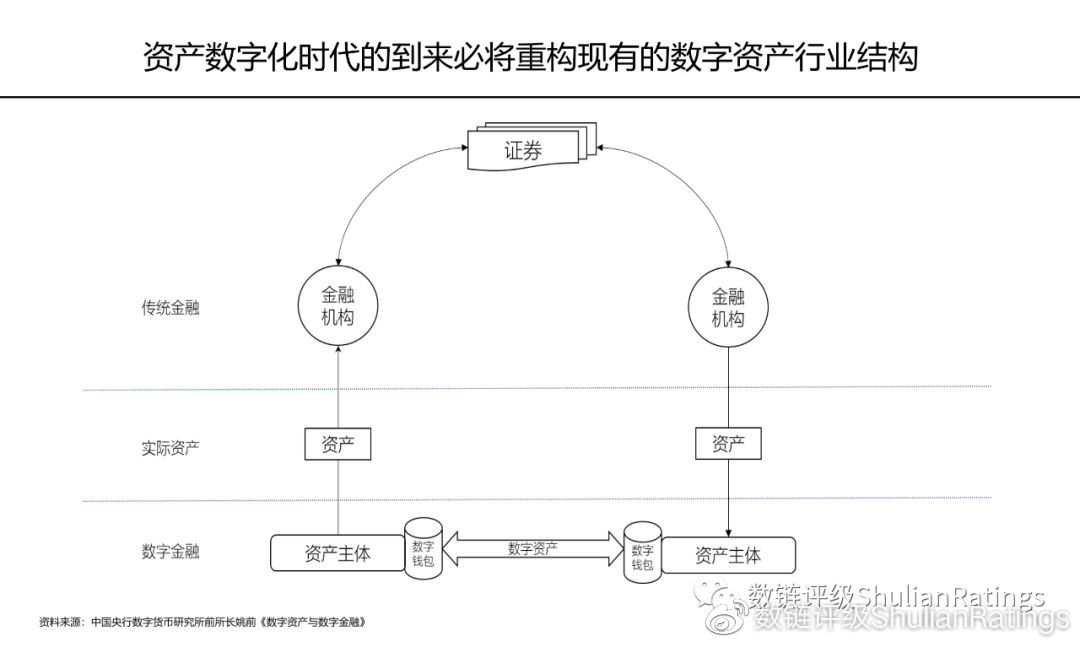

区块链作为一项可信技术,获得了政府、资本和产业的热捧。作为区块链在金融领域的最重要最成功的应用,数字资产是数字金融的核心命题。

在数字金融时代,由公私钥体系升级了商业银行的账户体系。资产数字化是数字金融的基础,它打通了金融市场的“任督二脉”。

资产数字化后,天然就有了流动性和可分割性,都可标准化,而无须证券这一层薄纱。任何资产均可利用可信技术开展数字化,流转盘活起来,而不完全依赖法律增信和证券属性认定。

数字资产行业集中度 (Digital Assets Concentration Ratio,DACR)是指数字资产行业内前n个最大项目所占市场份额(市值、交易量、用户数等)的总和,对整个行业的市场结构集中程度的测量指标,用来衡量项目数目和相对规模的差异。DACRn值越大,行业集中度越高。这表明前n个项目的地位越高,市场支配能力越强,市场势力越大。

现有数字资产市场由头、身、尾组成。头重身轻尾巴长。烧不死的鸟儿叫凤凰。不论是从市值占比、交易占比抑、用户数或代码开发贡献者等对比,BTC作为市场龙头的地位毋庸置疑。

在有数据可查的2013年4月,Coinmarketcap官网列出市场现有资产的数量仅有七种。

2013年下半年,德国政府成为全球首个正式认可比特币法律和税收地位的国家,世界首台比特币ATM开始使用,电商巨头eBay旗下公司和零售巨头Overstock接受比特币支付。此外,作为本位币,以太坊初始融资共筹集3.15万个比特币。最终,比特币开启100美元-1000美元的第三轮价格周期。这波牛市中,BTC市值占比曾高达96.59%。

直到2017年下半年,初始代币融资彻底爆发,比特币的市值被能快速发行代币并作为筹资本位币的以太币强力掠夺。在这波牛市顶峰的2018年1月中旬,比特币市值占比最低跌至32.81%。

最近两年,市场持续出清。95%初创型项目无法在落地方面推进代币有效应用,将努力花费在交易层面,无实际用户数,前期无可行的商业模式供给现金流,又很难跟原有商业社会发生关系提供价值。由于并未成功建立有效的通证自激励体系,导致代币价格暴跌“归零”,流动性枯竭,甚至团队跑路。长尾部分众多项目价值的塌陷,导致市场存量资金持续向比特币、以太币等归集。

头部越来越大,尾巴越细越长。

作为“头部”的比特币,其在生产阶段(区块打包奖励减半,产生稀缺性;只有一条原链的唯一性;高算力维持的安全性和不可篡改性;人人均可参与的去中心化等)、交易阶段(短期或长期的可投资性;全球数百家家交易所7*24h造就的流动性等)、流通使用阶段(买卖现实世界商品的支付价值;作为本位币筹集资本时的融资功能等)、存储阶段(交易所和钱包存储的安全性;对冲国家主权货币风险的避险性等)已经建立起坚实稳固的基础设施。

从监管的角度,作为打不死的小强,比特币的合法性也贯穿以上所有阶段。

数字资产行业是一个全球市场。影响数字资产产业集中度的因素主要有经济发展、产业应用、技术水平、监管政策和市场竞争等。

该行业起源于2008年金融危机,在之后十年的全球经济伤愈并恢复,需求总量增长,大多数国家政府监管关注,产业政策推动,同类竞争以及技术演进迭代等复杂的环境中发展壮大。未来数字资产行业的结构将被资产数字化时代的到来而重构,头重身轻尾巴长的畸形将得到修正。

市场大浪淘沙:三个梯队+山寨币

如自然选择一般,数字资产市场一直存在“一只无形的手”,组织内部新老更替、优胜劣汰。同时,它也是最好的老师,让你在血淋淋的现实面前认清现实的残酷,并让那些一夜暴富的人最后无奈的低下头颅,同时它也能让善于抓住转瞬即逝时机的人积累快速资本。

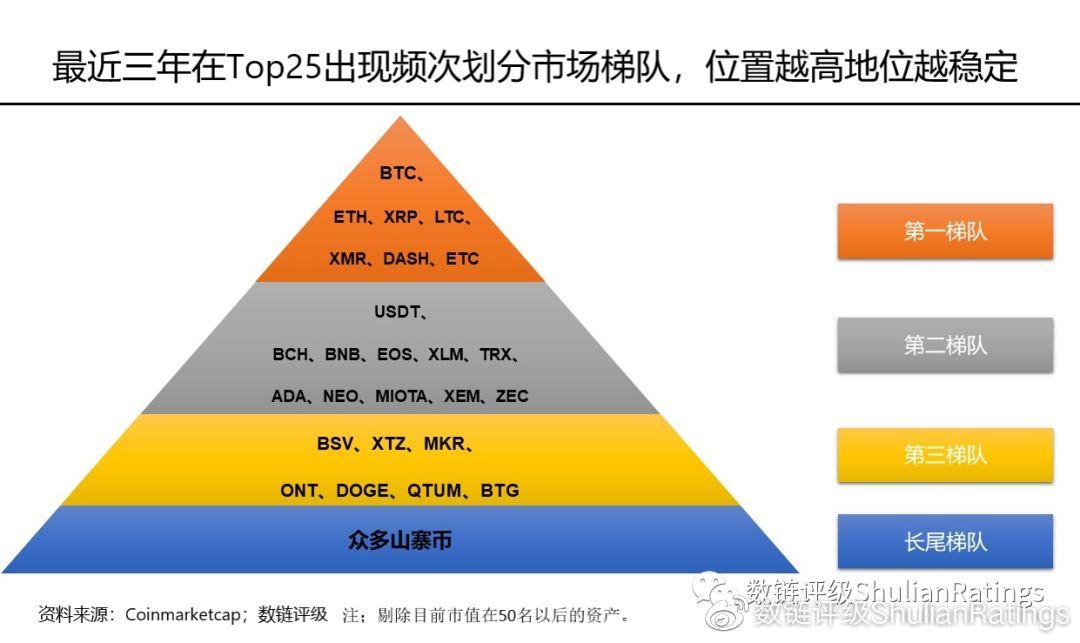

在市场出清、泥沙俱下的大背景下,总有项目三年不死,显露出金子的光芒。随着时间的推移,市场Top25内部项目排名一直在升起降落。

在最近三年内,统计每月月初的排名,共有75种资产出现在该排名中。名单中出现一次或许因为资金短期爆拉,实际流通数量未有效披露等操纵欺诈。出现数次或许因为在某个阶段,该资产前景被市场寄予过度期盼,甚至各方联合操纵的可能。若能始终持续出现在该名单中,说明该资产大概率被市场接受认可,是市场进行的自然选择罢了。数字资产市场弱有效,长期博弈的均衡结果也定是各方利益的最大公约数。

我们依据最近三年在Top25出现频次划分四个市场梯队:

第一梯队包括BTC、ETH、XRP、LTC、XMR、DASH和ETC,这七种资产连续36次出现在名单中。除ETH和ETC为平台基础公链资产外,其他五种资产均主打金融支付,该梯队市场地位非常稳定。

第二梯队包括:USDT、BCH、BNB、EOS、XLM、TRX、ADA、NEO、MIOTA、XEM和ZEC,这十一种资产出现在名单中的频次是20~35次之间。其中,USDT是市场规模最大的稳定类资产,BNB是市场规模最大的交易平台类资产,MIOTA市值最大的物联网公链,BCH、XLM和ZEC则主打金融支付,其余均为平台基础公链资产,该梯队市场地位比较稳定。

第三梯队包括:BSV、XTZ、MKR、ONT、DOGE、QTUM和BTG,这七种资产出现在名单中的频次是10~20次之间。其中,MKR是以太坊上自动化抵押贷款平台MakerDAO的管理型和效用型资产,BSV、DOGE和BTG是主打金融支付类的资产,其余均为平台基础公链资产,该梯队市场地位一般稳定。长尾梯队包括:市场上超过2000种数字资产。

市场断尾求生:山寨币挤泡沫仍将持续

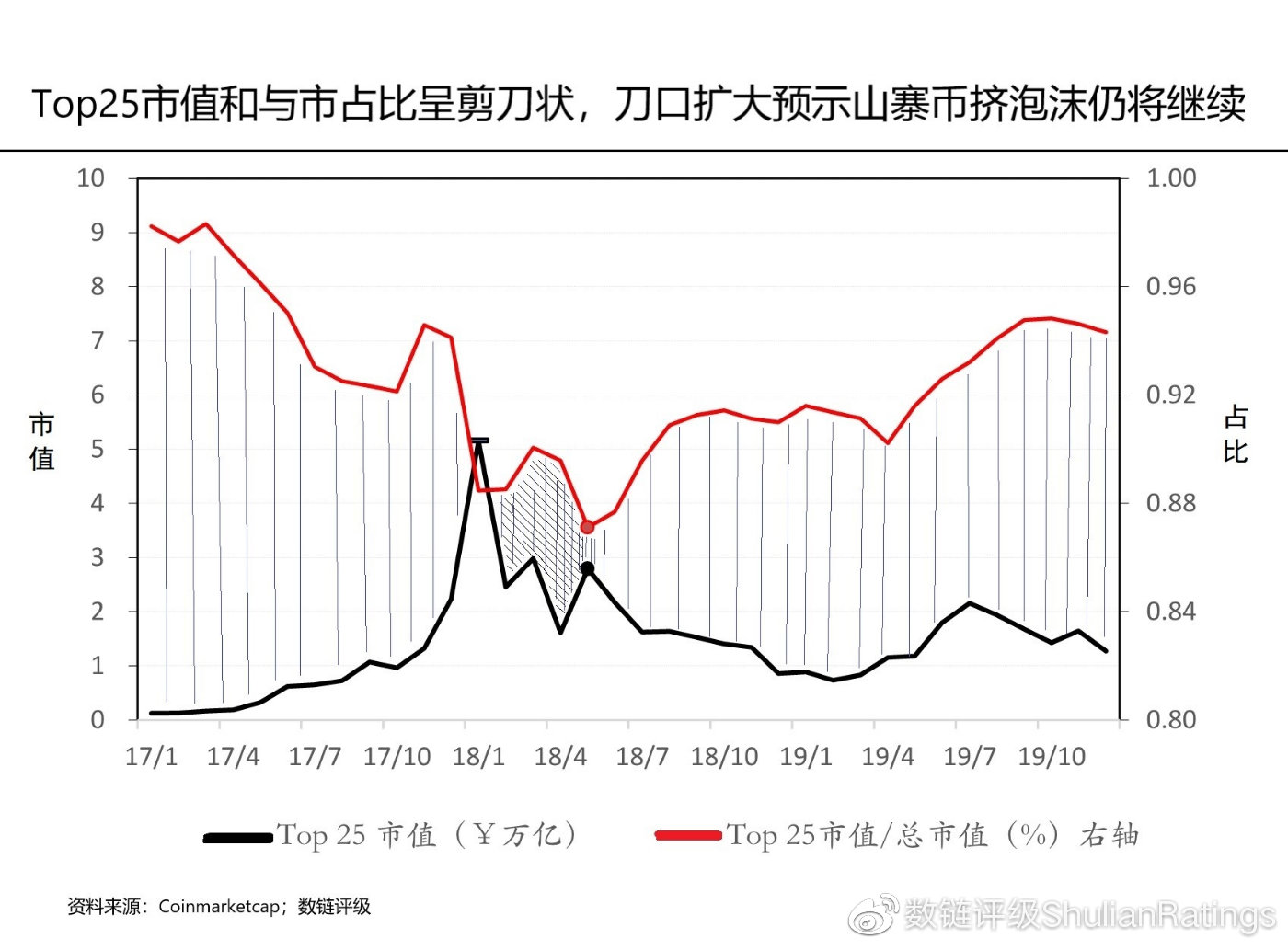

山寨币于2017年开始在数字货币市场爆发,低、中、高市值的山寨币价格都出现了较高的涨势,包括莱特币(Litecoin)、恒星币(Stellar)、以太坊(Ethereum)和瑞波币(XRP)在内的山寨币价格增长幅度远超比特币。我们统计了最近三年各月月初时Top25市值和市值占比,随着时间的推移,发展趋势如下图所示:

可以看出,Top25市值与市值占比的发展趋势呈现出剪刀状。

市值与市值占比所形成的刀口越来越大,并没有收窄的迹象,这预示着山寨币泡沫将持续被挤压,市场份额将持续下跌,一部分没有价值的山寨币被淘汰,那些毫无长进,沉迷于联合交易服务提供商、信息服务商和市值商等操纵价格的项目方只能裸泳。市场头重身轻尾巴长的结构或许将面临大刀阔斧的修正,断尾求生势在必行。

2017年1月至2018年1月,数字资产行情火热,大量资本入场,市场蓬勃发展,Top25市值加速上升。市值占比持续下降,是由于大量山寨币进入加密市场,企图分一杯羹,使得山寨币市值占比迅速上升,市场泡沫开始积累。

2018年1月至2018年5月,Top25市值大幅下跌,市值占比微跌。这说明,整个市场泥沙俱下,调整节奏几乎是同一步调。

2018年5月至2019年10月,Top25总市值呈下降趋势,市值占比却呈上升趋势。行情持续低迷,各大资产价格与市值均出现不同程度的波动。尤其是山寨币价格迅速下跌,份额加速萎缩,泡沫持续被挤压刺破。

除此之外,Top25中比特币、USDT和BNB等市场份额均有不同程度的增加。尤其,2018年1月比特币市场份额最低跌至32.81%,截至目前已增长至66.27%,实现翻倍增长上涨。比特币市场份额迅速上升,主导地位优势明显,龙头老大的地位不可撼动。

以监管科技应对金融科技

不可否认,国内资本外汇管制造成政策套利空间的存在,信息不对称造成认知套利空间的存在,教育水平不均匀、高等教育普及率低使得不少人往往成为传销欺诈项目行骗的对象,传销欺诈、市场操纵比比皆是。有机可乘,利益驱使,更加剧炒作风气。

流行于西方世界的消费主义与后现代主义促使人们“遵循享乐主义,追逐眼前的快感,培养自我表现的生活方式,发展自恋和自私的人格类型”,在这两种意识形态的冲击下,中国开展市场经济运动。为了满足眼前快感和表达自我、展示个性,部分人以“炒作”的方式来追求名利,或许正是适应或顺应了当今中国社会正在迅速形成之中的发展趋势。

然而,区块链不等于虚拟货币,虚拟货币也不等于传销欺诈。向投资者筹集比特币、以太币等所谓虚拟货币,本质上是一种未经批准的非法公开融资行为。这句话也正暗含部分币是有价值的,是一种资并可以融。从技术中性角度来思考,币是区块链网络中的价值流通因子,旨在连接并激励场景中的各方,并使得资源合理分配,重在场景应用。

正如,《中国金融稳定报告(2019)》中提到国际上金融科技监管的主要做法:对于业务属性尚不明确、未形成规模的创新业务,先通过行业自律予以约束,评估其发展后再决定监管方式。以监管科技应对金融科技是合乎趋势的应对之道。某种意义上,与其担心未来不可控,不如警惕可能管得太死控制更严。

下一步,我们应在总结国际金融科技监管经验的基础上,密切结合中国实际,把握全球金融科技发展大势,加快完善现有监管框架,创新监管模式和手段,在尊重市场原则、鼓励创新的同时,防控风险,趋利避害。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。