4.5%的稳定币收益不是常态,如何通过“长期美债+RWA”重构未来的稳定收益结构?

过去一年,生息型稳定币(Yield-bearing Stablecoins)成为市场热议焦点,年化收益动辄达到4.5%,看似为加密资产带来了“无风险”收益的新时代。但很多人并没有意识到,这种收益并不是平台自身创造出来的,而是源自短期美债(T-Bills)在高利率政策下的自然红利。

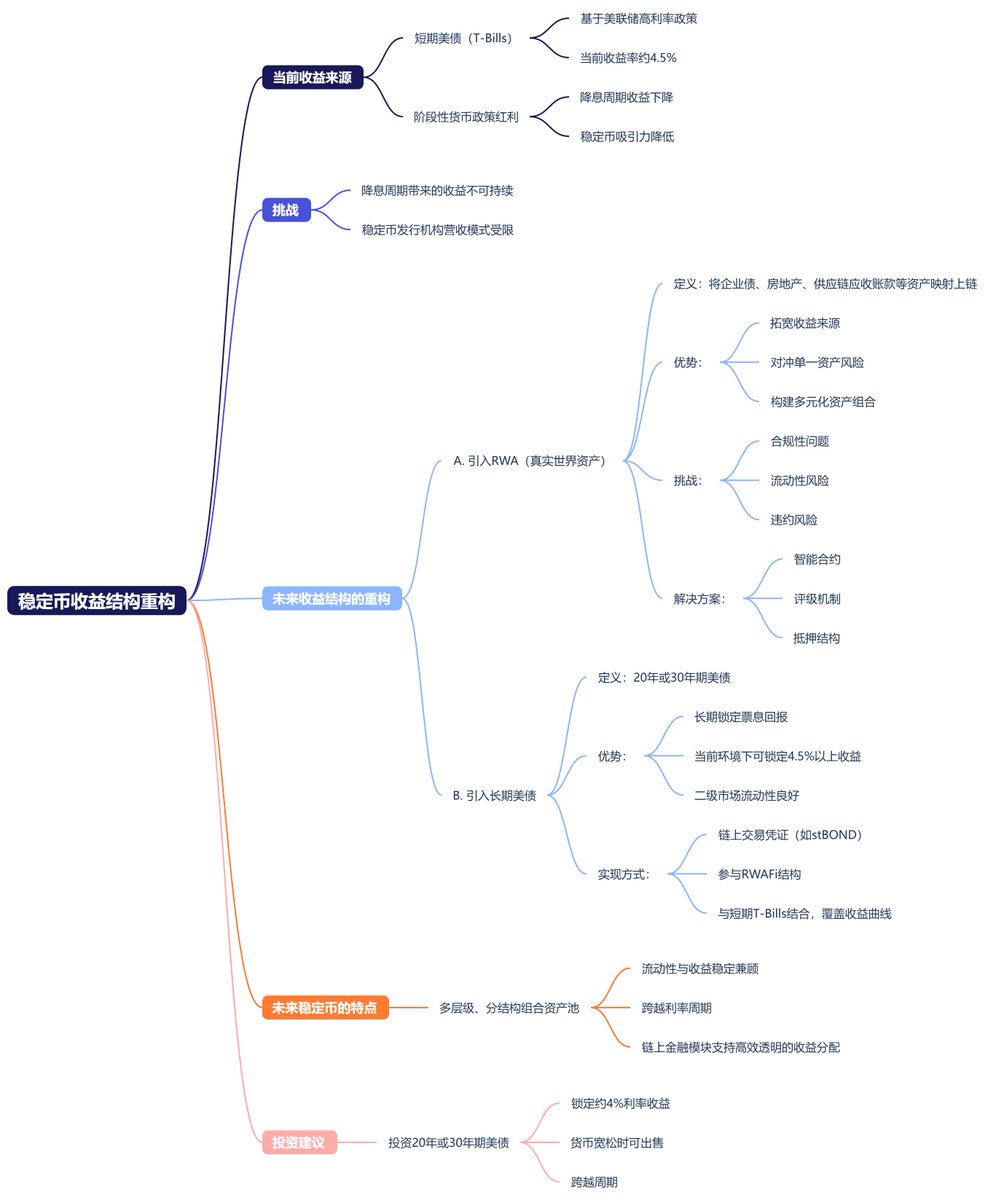

当前高收益的根本来源是因为 T-Bills + 高利率政策(美联储的货币政策)

无论是Circle支持的USDC,还是Tether背后的USDT,它们的大部分锚定资产是美国国债,尤其是短期T-Bills。由于美联储当前将基准利率维持在4.50%左右,T-Bills的收益率也水涨船高,达到了4%以上的年化收益。

但这是一种阶段性的货币政策红利。一旦美国重新进入降息周期,T-Bills的利率将迅速下滑,稳定币的生息能力也将随之缩水。

降息周期的必然会带来高收益的不可持续性。届时T-Bills收益可能从当前的4.5%逐步回落至3%、2%,甚至低于1%。这样的结果是对投资者对于稳定币的吸引力幅下降。稳定币发行机构的营收模式也将遭遇挑战。这也是为什么 Circle 着急现在就要上市的原因。

因为一旦美联储进入利率降低的时候,那么 Circle 的收入必然会大幅下降,这也是为什么我现在在思考未来的生息稳定币,要靠什么支撑的原因。

A. 引入RWA,拓展真实世界资产收益

RWA(Real World Assets)是指将现实世界中的资产,如企业债、房地产、供应链应收账款、碳信用等,通过合规的方式映射上链,使其成为稳定币收益的基础。

通过引入RWA,稳定币可以共享真实世界的利息回报,拓宽收益来源。对冲单一资产(如T-Bills)收益下滑的风险,更灵活地构建多元化资产组合,实现收益平滑。

不过,RWA也面临合规性、流动性、违约风险等问题,需要通过智能合约、评级机制、抵押结构等手段配合解决。而稳定币是以刚性承兑作为依托的,所以目前的 RWA 和 RWAFi 不足以给稳定币提供足够的信用背书。

这也是为什么 Tether 和 Circle 持有企业债都非常少的原因。

B.引入20年期美债,锁定长期底层收益

与短期T-Bills相比,20年或30年期的美债可以提供相对较高、长期锁定的票息回报。在当前高利率环境下,购买长期美债可锁定4.5%以上的年化收益,即便未来利率下降,债券持有方仍可享受既定利率不变的票息收入。

此外,长期美债具备良好的二级市场流动性,可通过以下方式实现“可动用性”:

1. 打包发行成链上的可交易凭证(如stBOND)。

2. 参与RWAFi结构,作为DeFi中可抵押、可借贷的基础资产。

3. 配合短期T-Bills,形成收益曲线的完整覆盖。

所以最终的生息稳定币应该是收益结构的多元组合的方式,未来的生息稳定币,不再是单一资产(T-Bills)构成的利息模型,而将是一个多层级、分结构的组合资产池。

这种结构既能提供足够的流动性,又能锁定收益曲线的中长期稳定,同时通过链上金融模块实现更高效、透明、可组合的收益分配。

未来,稳定币的竞争不再只是“是否生息”或者是“是否足够稳定”,而是“如何稳定并且生息”。如何能构建一个跨越利率周期、兼具收益与安全的多层资产结构,就能定义下一代稳定币的价值标准。

这也是为什么我最近开始建议小伙伴们可以考虑投资20年或30年期美债的原因,一方面可以锁定将近4%的利率收益,另一方面可以在货币宽松的时候在二级市场出售。最关键的是可以跨越周期。

本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。