周一的交易时段将被记为自2020年3月COVID崩盘以来最动荡的时刻之一,全球市场在美国和中国因关税对峙的交火中受到影响,两个超级大国都没有表现出退让的意愿。

随着股市摇摇欲坠,波动性蔓延到每一个资产类别。例如,比特币(BTC)在日内波动幅度达到10%。然而,真正的焦点在于美国10年期国债收益率。这是所谓的无风险利率,特朗普政府表示希望降低这一利率,以便重新融资数万亿的国债。

在特朗普总统通过大规模进口关税加剧贸易紧张局势后,收益率从上周末的4.8%降至3.9%,这提升了对国债的需求。

当华尔街变得厌恶风险时,债券价格通常会上涨,导致收益率下降。不同寻常的是,周一风险厌恶情绪加剧时,收益率却上升,跳升至4.22%。

这一激增并不仅限于美国。英国经历了自利兹·特拉斯时代养老金危机以来最剧烈的利率跳升,全球收益率普遍上升,显示出主权债务和货币的不稳定性加剧和信心减弱。

Ole S Hansen,Saxobank的商品策略负责人,指出长期国债的波动规模可能是潜在更深层次问题的迹象。

“美国国债昨天遭遇了大规模抛售,长期收益率的上升幅度是自疫情爆发期间动荡以来最大的——这可能是大型国债持有者(如外国持有者)出售并将资产汇回的迹象,”汉森在X上的一篇帖子中表示。“30年期美国国债基准收益率从接近4.30%的低点上升至昨天的4.65%,而10年期基准收益率从前一天接近3.85%的低点回升至4.17%。”

虽然汉森指责外国抛售,特别是中国,据说已经抛售了500亿美元的国债,但Bianco Research的总裁吉姆·比安科对此叙述提出了质疑。

“不是的,外国人并不是为了惩罚美国(特朗普)而抛售国债,”他写道,而是指出美元指数(DXY)在短短三天内上涨了2.2%。

“如果中国或其他外国人抛售国债……他们必须将这些美元兑换成外币。否则,抛售国债而将钱留在美国银行的美元中是毫无意义的。如果他们抛售了足够的国债以影响收益率……随后的美元抛售……将会导致美元贬值。相反,美元的上涨幅度超过了正常水平。

“这表明外国资金流入美国,而不是流出……抛售更多是国内行为,更关注通货膨胀。”

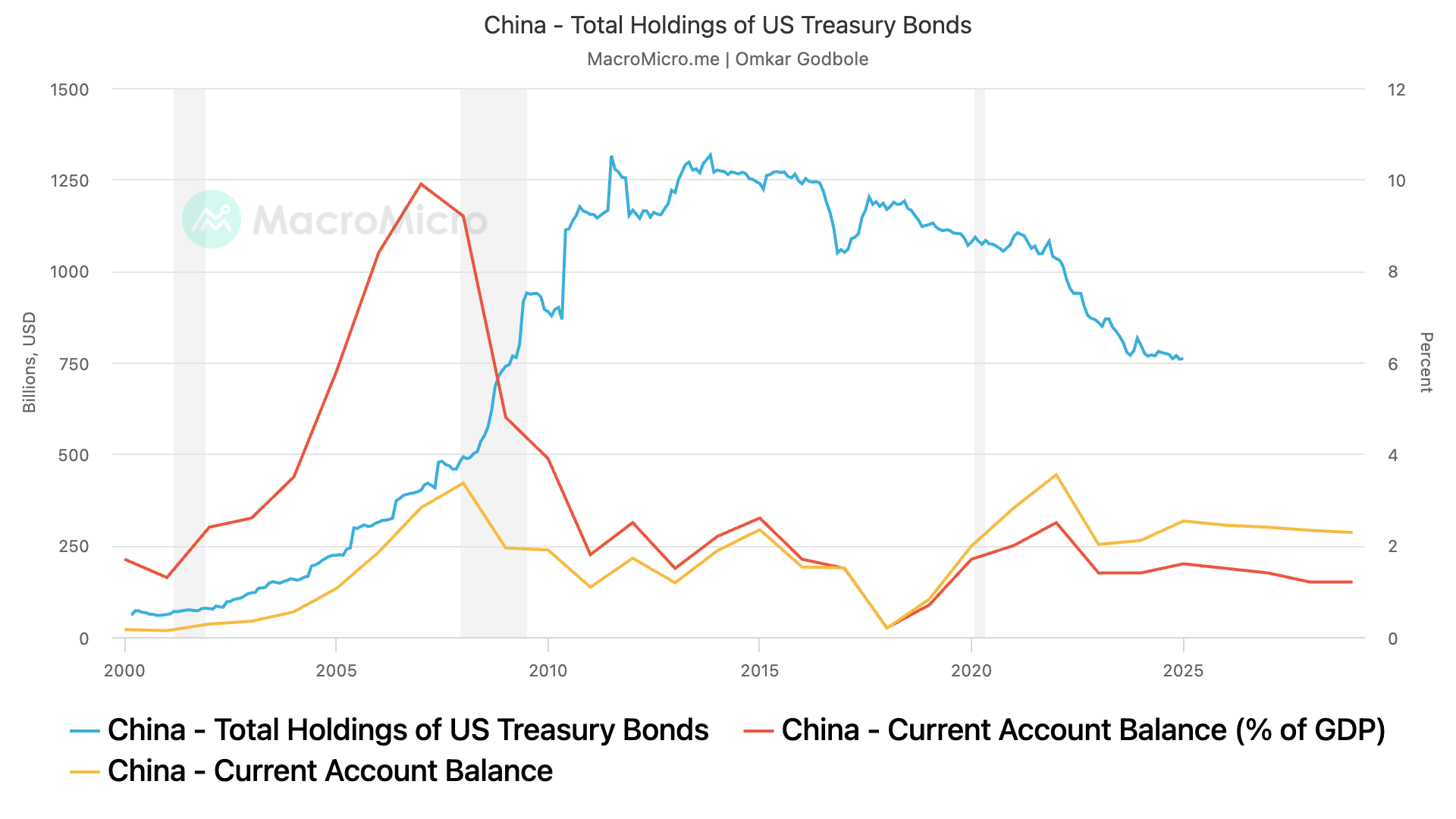

尽管有这些观点,关于中国抛售的未确认报告仍在流传。截至2025年1月,中国仍持有约7610亿美元的美国政府债务,是仅次于日本的最大持有者。

10年期和30年期收益率因中国而飙升的叙述并不令人信服,因为大多数官方中国对以美元计价资产的投资并不在长期工具上,而是集中在机构债券、短期票据和银行存款上。

人们普遍认为,中国可以通过其持有的美国国债在贸易战中获得杠杆。这并不一定成立。

正如经济学家、著作《大重组:贸易、冲突与世界经济的危险之路》的作者迈克尔·佩蒂斯长期以来所主张的,中国持有的美国国债与其经常账户盈余直接相关,并且它无法将这些持有的国债武器化来对抗美国。

自2013年以来,中国逐渐减持其国债投资并不令人惊讶,因为其经常账户盈余在2008年崩盘期间达到了峰值。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。