25年2月的香港共识大会,没有共识。25年Q1的加密市场,没有主线。

24年Solana通过严格执行Messari制订的Memecoin战略,单体链的交易量力压以太坊整个生态,成为历史上首个赢得了与以太坊生态之间区块空间战争的L1。

但Solana胜利的基础并不牢固,注意力-Fomo情绪-流动性三位一体组成的Memecoin基本面,在链上交易量由于节日效应急速下降之后,规模孱弱LP池支撑不了高FDV/LP比,在25年2月上演了一场比敦刻尔克更伟大的撤退行情。

旧王已经陨落,新王还在幕后。站在3月这个历来风云多变的月份当口,我们盲猜一波未来的主线。

目前一片混沌的市场结构中涌现出这样一个端倪:资金在从narrative-only的链上PVP涌向有基本面支撑的YieldFarming。

代表性项目有三大类:

--Sonic的新古典主义YieldFarming,Ve(3,3)的威力加强版;

--BeraChain和Initia的(3,3,3)新模式,Olympus DAO的(3,3)机制的链化版;

--以Aethir为代表的DePIN项目,具备真实收入和正外部性的变种YiledFarming。

Sonic和BeraChain、Initia的市场Mindshare都相当高,而DePIN赛道在沉寂了一周年之后市场讨论阙如。

然而,Messari 25年度展望报告里最Bullish的赛道就是DePIN,并建议Solana在25年将战略重心回归到DePIN。

众所周知,获取Alpha收益的诀窍,在于走窄门、耕瘦田。DePIN越是无人问津,越是值得我们深度布局。

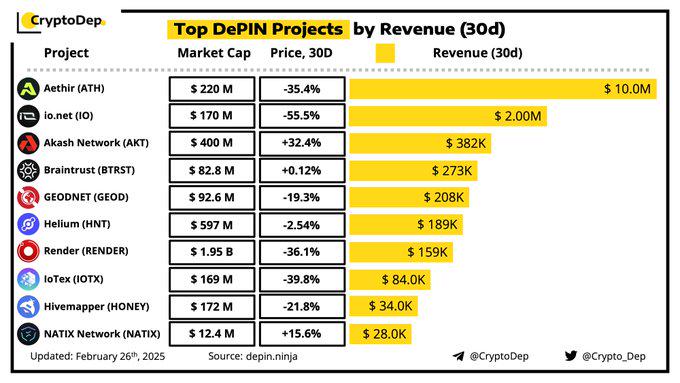

上图是CryptoDep整理的TOP DePIN项目数据。收入排行榜TOP 5之中,除了大家熟悉的Aethir、io.net、Akash之外,还有两名新秀Braintrust和GEODNET入围。

其中,Aethir以$10M的30天收入高居DePIN项目榜首。我查了一下Aethir的GPU Dashboard,项目已实现年循环收入(ARR)$1.05亿,提供了4.87亿小时的算力,并分发了超过36亿ATH代币奖励,链上交易近100万笔。

原以为真实收入模型定价在加密市场还需要等待多年才能得到认可,但看到Aethir的增长轨迹,或许这一天比我们想象的要来得更早。

Aethir之所以如此成功,一方面是因为Aethir的差异化竞争策略,它没有走其他DePIN项目主打边缘设备网络+面向长尾市场需求的路线,而是选择利用NVIDIA 高性能 GPU(如 NVIDIA H100)构建去中心化云计算平台,为全球的 AI 和游戏开发者提供企业级 GPU 算力;另一方面是Aethir团队抓住了24年Q1的AI x Crypto风口成功募资并用于购买大量高端GPU,铸就了Aethir的护城河,并助推Aethir尽快实现网络效应。而Aethir的网络效应,又吸引到更多企业级GPU算力供应商的加入。

最近,市场上流传DeepSeek等开源低成本模型会削减NVIDIA高端显卡需求的观点。导致有不少投资者担心Aethir收入的可持性。但这种观点事实上是前段时间金融市场操纵者有意制造的市场噪音,为此感到焦虑有点杞人忧天了。

英伟达的“皮衣黄”早已公开反驳这一观点,况且还有“杰文斯效应”起作用。简单来说,DeepSeek等开源模型非但不会降低高端GPU需求,反而会刺激需求增长。DeepSeek爆火之后,国内Maas(模型即服务)推理市场规模激增,救活了不少几近凉凉的算力中心。

而且AI领域的范式创新方兴未艾,除了LLM之外,具身智能(Embodied AI)又成资本追捧热点。而具身智能由于需要低延迟、高可靠的计算能力和边缘设备与云协同的多层网络结构,将成为点燃Aethir第二增长曲线的引擎。

所以,在需求端大家根本不用替Aethir担心。Aethir团队现阶段的工作重心在供应端,他们在想尽办法onboard更多企业级高端GPU算力供应商接入网络。为此Aethir还特意推出Aethir AVS网络,为GPU算力供应商提供合规支持和免除Staking门槛。

DePin除了Aethir、io.net、Akash等AI相关项目之外,GEODNET的基本面也非常不错,但由于其地理位置信息服务这个利基市场,限制了其想象空间,我们不做深入分析,感兴趣可以自行Grok3。

总结一下,DePin已经从23年“史诗性大骗局”迭代为具备真实收入+正外部性的物理设备协作网络,但市场尚未Price in这点。而这恰是一个好的击球点。

以上。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。