作者:DeFi Dave

编译:深潮 TechFlow

在线平台经济的兴起帮助许多小型初创企业成长为如今的科技巨头,而这一切基于一个看似反直觉的现象:它们并不拥有其核心业务所需的任何资产。最经典的例子是 Uber 并不拥有车队中的任何车辆,而 Airbnb 也不拥有平台上的任何房间。这些公司通过市场的力量,将服务需求者与提供者精准匹配,无论是市区的短途出行还是临时住宿。相比传统企业需要处理车辆维护、许可审批等复杂的后勤事务,这些平台可以专注于优化技术、提升用户体验和提高效率,从而实现无限的业务扩展。

链上的世界也存在类似的动态。一方面是寻求收益的用户,另一方面是提供收益的协议和参与者,这些协议通过各种策略宣传高年化收益率 (APY)。然而,无论是通过抵押债仓 (CDP) 的杠杆、国债 (T-Bills) 的利息,还是基差交易等市场策略获得收益,单一策略在实现大规模交付时都会遇到瓶颈。

两种(有限)设计的故事

传统项目通常依赖内生设计,其收益来源于平台的使用需求。例如,借贷市场和永续合约依赖用户的杠杆意愿,而代币飞轮效应则需要新投资者持续购买治理代币。然而,如果平台缺乏需求(无论是杠杆需求还是代币购买需求),流动性供应将无法获得收益。这种设计类似于 Ouroboros,无法超越自身实现可持续发展。

而对于较新的外生策略,协议往往提出了一个错误的问题:哪种策略可以实现最大规模扩展?事实上,没有任何策略能够无限扩展。当 alpha 枯竭时,所有策略最终都会过时,开发者不得不重新回到设计阶段。

那么,稳定币应该关注哪些问题呢?作为资本形成的核心枢纽,稳定币需要思考如何高效分配资本以及如何保障用户的资金安全。要实现真正的成功,区块链生态需要一种灵活且安全的稳定币解决方案。

CAP 入场

CAP 是首个以程序化方式外包收益生成,并提供全面保障的稳定币协议。

谁构成了 CAP?

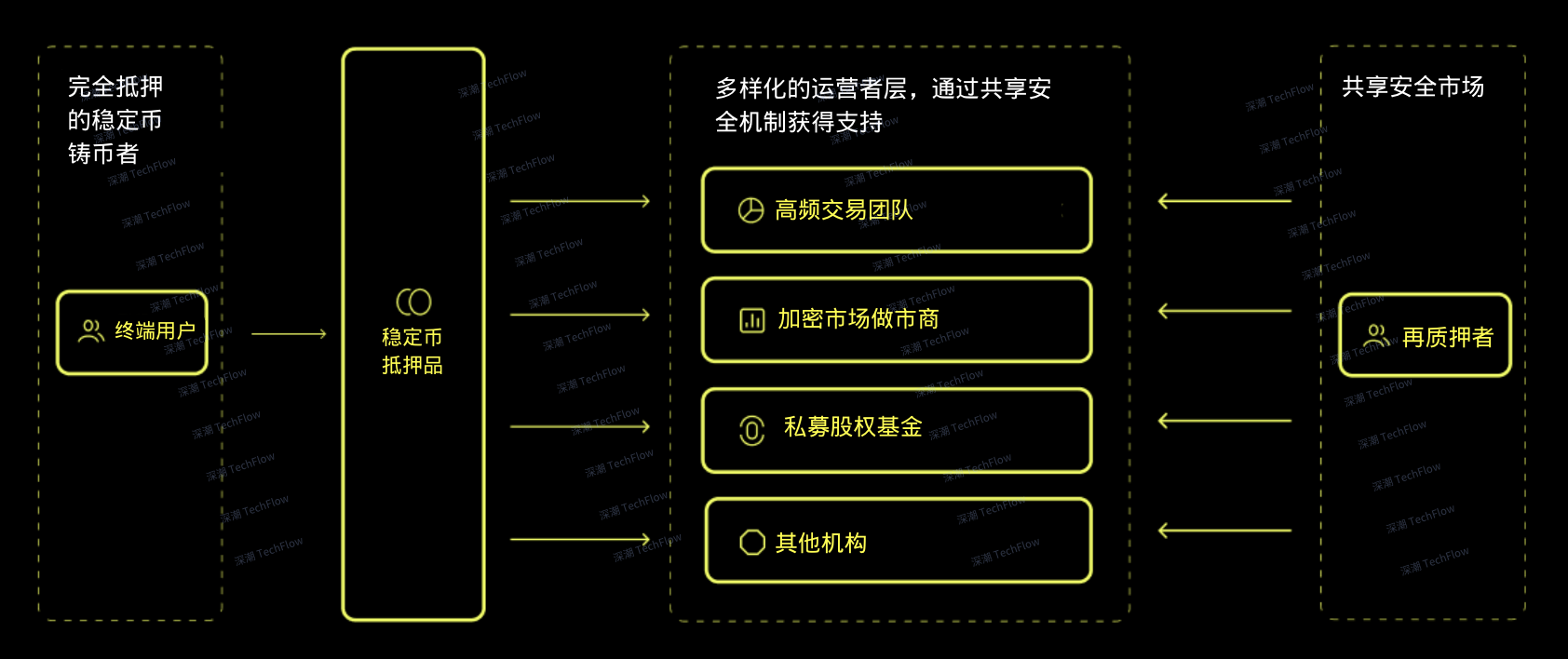

CAP 系统的核心由三类参与者构成:铸币者、运营者和再质押者。

-

铸币者 (Minters):铸币者是持有 cUSD 的稳定币用户。cUSD 始终可以以 1:1 的比例兑换为其基础抵押资产 USDC 或 USDT。

-

运营者 (Operators):运营者是能够执行大规模收益生成策略的机构,包括银行、高频交易 (HFT) 公司、私募股权公司、现实世界资产协议 (RWA 协议)、去中心化金融协议 (DeFi 协议) 以及流动性基金等。

-

再质押者 (Restakers):再质押者是锁定资本的资金池,通过为运营者的活动提供安全保障来保护稳定币用户,并因此获得其再质押 ETH 的使用权。

(原图来自 DeFi Dave,由深潮 TechFlow 编译)

CAP 的工作原理

CAP 的智能合约明确规定了所有参与者的操作规则,包括固定要求、惩罚机制和奖励机制。

-

稳定币用户存入 USDC 或 USDT,以 1:1 的比例铸造 cUSD。用户可以选择将 cUSD 抵押以赚取收益,或直接用作与美元挂钩的稳定币。cUSD 始终可以完全兑换。

-

一个机构(例如具有 40% 门槛收益率的高频交易公司)选择加入 CAP 的运营者池,并计划通过 CAP 获取贷款,用于其收益策略。

-

为了成为运营者,该机构需要先通过 CAP 的白名单审核,并说服再质押者将资金委托给他们。委托资金的总额决定了运营者能够获取的资本上限。一旦机构通过委托获得足够的“覆盖”,即可从抵押池中提取 USDC,用于执行其专属策略。

-

在贷款期结束时,机构根据 CAP 的基准收益率向稳定币用户分配收益,同时向再质押者支付溢价。例如,如果基准收益率为 13%,溢价为 2%,机构可以保留剩余收益(在此情况下为 25%)。

-

抵押 cUSD 的用户会通过运营者的活动积累利息,这些利息可以随时提取。

每个参与者的动机

要理解 CAP 的运作,仅了解参与者的行为是不够的,更重要的是明白他们参与的动机。

稳定币持有者

-

稳定收益,无需频繁切换:CAP 的市场设定利率让用户无需频繁更换协议,即使市场条件变化或协议过时,他们也能持续获得收益。

-

安全保障:相比那些承诺高收益却导致用户资金损失的 CeFi 和 DeFi 应用,CAP 提供了更高的安全性。用户的本金由智能合约的不可变性和足额抵押品保护,而非依赖信任。

运营者

-

零成本获取额外资本:CAP 提供的资本不需要成本基础,这让收益市场的做市商相比传统 LP 模型获得更高的收益,同时提升 DeFi 协议的总锁仓量 (TVL)、私人信贷基金的管理资产规模 (AUM),并为跨领域套利者创造更多可能性。

再质押者

-

为锁定的 ETH 提供新用途:由于 ETH 通常被锁定在 L1 上,使用场景有限。通过再质押 ETH,用户可以将其委托给运营者,从而参与 CAP 等主动验证服务 (AVS)。

-

蓝筹资产支付的收益:CAP 允许再质押者自主决定溢价,以补偿他们承担的风险。这些溢价以 ETH 或 USD 等蓝筹资产支付,而非通胀性的治理代币或链下积分计划。因此,再质押者的收益不受项目市值限制,具有无限增长潜力。

存在的风险

任何新机会都伴随着风险,因此了解 CAP 的潜在风险尤为重要:

-

共享安全市场的风险:CAP 基于 EigenLayer 等共享安全市场,因此可能受到这些平台风险的影响。

-

基础资产价格波动:如果 USDC 或 USDT 脱锚,用户将面临价格波动的风险。不过,这种风险即使没有 CAP 也同样存在。

-

第三方跨链桥的风险:当用户通过跨链桥在其他链上使用 cUSD 时,可能面临第三方桥接的风险。然而,CAP 本身并不直接暴露于这些风险。

-

智能合约风险:CAP 不依赖于托管方或人为监管,而是通过智能合约的规则保护用户。然而,用户需要承担智能合约逻辑可能存在的风险,即便这些代码已通过审计。

结论

CAP 的每位参与者(铸币者、运营者和再质押者)都通过贡献价值解锁了新的收益机会:存款者获得了有保障的稳定收益,运营者以零成本获取资本,再质押者通过委托赚取高质量的资产收益。

为了让收益型稳定币实现大规模应用,我们需要依靠高效市场的力量,而不是中心化团队。正如其他行业的市场一样,竞争机制为所有参与者带来了最佳结果。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。