我最近一直在思考,怎样的一个投资策略,来迎接即将到来的2025年,2025年我们知道,川普之年,是一个完全右倾化的不确定之年,我写这篇投资随笔的时候,他还没有登基,已经在打量着格陵兰岛,巴拿马运河和加拿大主意了。并且加密市场大概率会在2025年Q2左右迎来牛转熊市周期。随着2025年川普关税+移民政策,通胀和降息将成为矛盾点,大概率高利率时代会延续(虽然登基后口喊降息,但一切还是要实际经济数据说话)。那如何在这样的动荡之年,做好资产投资和管理,尤其是我们旗下的基金,如何保障LP投资者的资金安全和稳定增值,是我们思考的关键。

在我们重新研究桥水基金策略的时候,给了我们很大启发。全球最知名的对冲基金桥水基金,成立于1975年,50年屹立不倒,美国金融史中也十分罕见。它有两个最知名投资策略,一个是‘全天候策略’,一个是‘纯alpha策略’。

这个在2023-2025年基钦扩张周期中,经济周期的上升期,俗称牛市,我们的策略参考就是‘纯alpha策略’,也成功抓住了0.5美金左右的 #RNDR,0.002美金左右的 #KAS,40美金的 #SOL ,还有0.5美金左右的 #SUI 等等,但这套策略,在熊市当时,将会一无是处,失去效用。那如何熊市中保持稳健增值的策略,那就必须好好参考学习一下‘全天候策略’。

全天候策略,是桥水最引以为傲的牛熊穿越的策略,足足研发了25年。这套策略学会,如同武林高手一般,寒暑不竭,刀枪不入。当时桥水基金的思考很简单:应该持有什么样的投资组合,才能在各种环境下都表现良好,无论是货币贬值还是全球政治局势动荡等完全不确定的情况下,依旧稳定增长?

首先我们需要知道,金融投资产品的ROI回报是由以下因子的函数决定:1️⃣现金回报2️⃣资产相对于整个市场的波动性或风险水平(贝塔 beta)3️⃣超出市场基准预期收益的部分(阿尔法 alpha)。简而言之:ROI回报=现金+贝塔+ 阿尔法。

对大多数投资者来说,关键是确定其贝塔资产配置,而不是在市场中进行出色的交易。诀窍在于确定持有股票、债券和商品的比例,这里可以添加进入加密资产,毕竟桥水研究的年代还没有,最终使得静态投资组合具有可靠性。

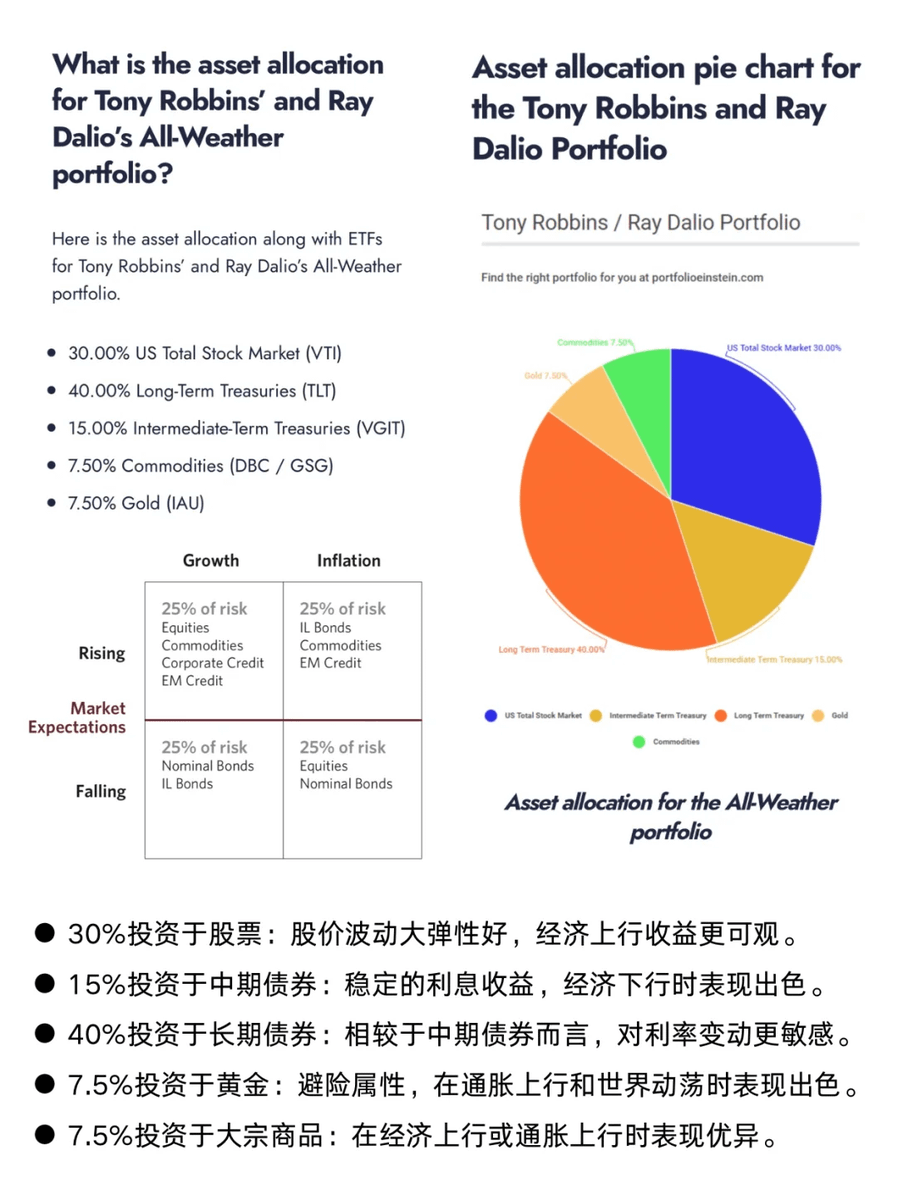

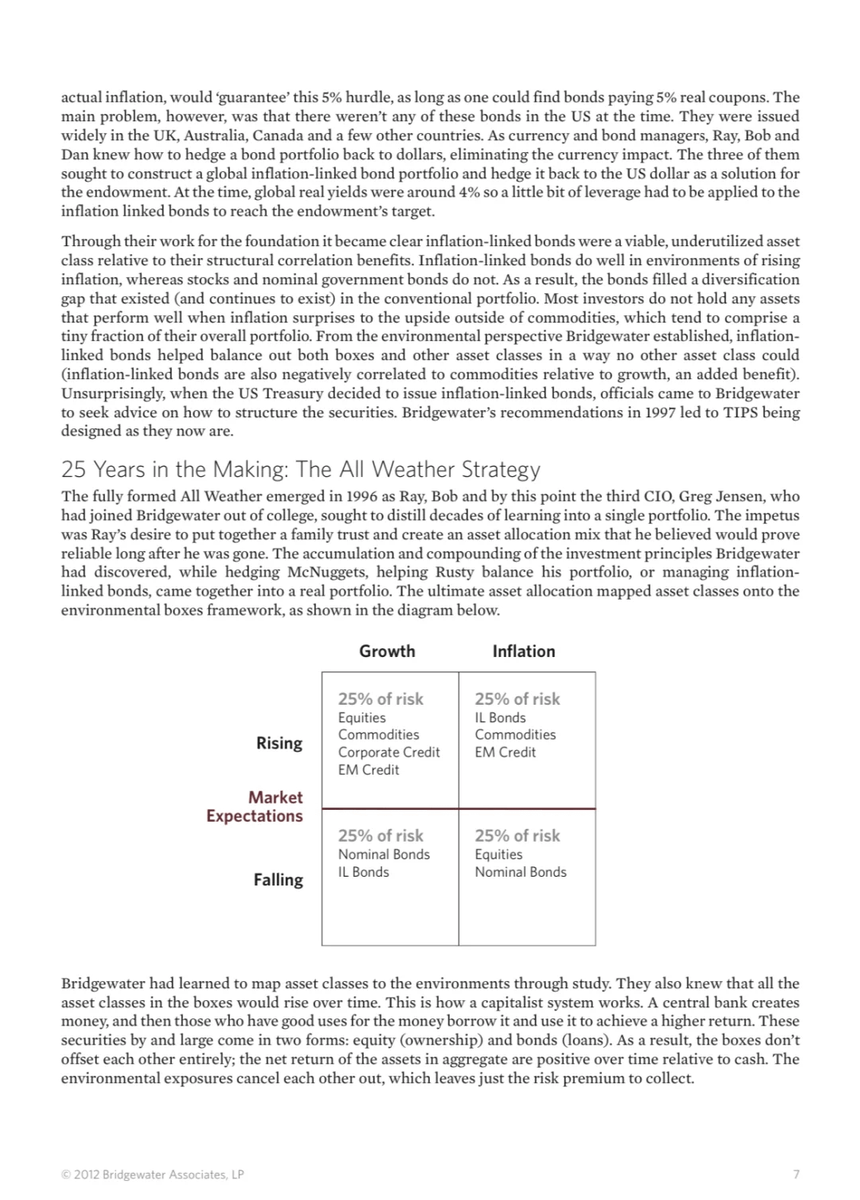

1990年,桥水基金创始人达里奥在备忘录中这样写道:在通缩衰退时期,债券表现最佳;在经济增长时期,股票表现最佳;在货币紧缩时期,现金最具吸引力(这就是04年提出的美林时钟)。这意味着:所有资产类别都存在环境偏差。它们在某些环境中表现良好,在其他环境中表现不佳。因此,持有传统的、以股票为主的投资组合就像是对股票进行了巨额押注,从更根本的层面来说,是押注经济增长将高于预期。

由于持有股票,就面临经济增长低于市场预期的风险。为了“对冲”这种风险,股票需要与另一种资产类别配对,这种资产类别也具有正的预期回报(即beta),并且在股票下跌时会上涨,上涨幅度与股票下跌幅度大致相当。桥水基金的备忘录记录应该用与股票风险大致相同的长期债券来对冲这种风险。写道:“低风险低回报资产可以转化为高风险/高回报资产。”这意味着:从单位风险回报的角度来看,所有资产大致相同。

于是在达里奥的‘全天候策略’中,他绘制了四象限图,以此描述投资者过去或未来可能面临的经济环境范围。关键是要在每种情况下承担相同的风险以实现平衡。投资者总是在对未来情况进行贴现,而且他们在任何一种情况下正确的概率都是相等的。

通过风险配置的方式做替代,债券的风险贡献将上升至与股票一样,这样组合所承受股票与债券的风险暴露将趋于均衡。对于全天候策略而言,是针对每种经济环境所承担的风险保持均衡。并且在每一种经济环境中所持有的的大类资产,也保持基本一致的风险贡献。

根据经济增长(Growth)和通胀水平(Inflation)实际值和市场预期值(Market Expectation)之间的相对大小关系将经济周期划分为4种宏观状态:

📝经济上行、经济下行、通胀上行、通胀下行。

不同宏观经济状态下的适配资产:

经济上行期:股票、商品、公司信用债,新兴市场债。

经济下行期:名义债券、通胀挂钩债、政府债券等

通胀上行期:通胀挂钩债券、商品、新兴市场债。

通胀下行期:股票、名义债券。

针对达里奥的‘全天候投资’策略,我们在2025年做了一个通用版本的配置方案(100万美金举例),实际情况,需要根据您的风险偏好和资金体量做更细致的优化方案,需要的伙伴,可以推特私信我交流。

100万美金方案:

· 长期国债:32%

· 美股资产:18%

· 现金或现金等价物(短期国债):18%

· 加密资产:12%

· 大宗商品:12%

· 黄金:8%

通过Python数据+AI的回测,这套策略相对比较均衡:

1️⃣基准情境(大概率):温和复苏、利率下降

假设:全球经济逐渐从高通胀环境中恢复,利率逐步下降,市场风险偏好增加。

收益预期:

国债:价格上涨,收益约 4%-6%。

美股:增长稳健,收益约 8%-12%。

加密资产:流动性改善,可能反弹,收益约 20%-40%。

大宗商品:需求稳定,收益约 5%-8%。

黄金:避险需求下降,收益约 3%-5%。

整体年化收益:约 7%-10%。

2️⃣悲观情境:经济衰退、流动性危机

假设:经济衰退,企业盈利下滑,市场避险情绪升温。

收益预期:

国债:避险资产表现良好,收益约 5%-7%。

美股:下跌,收益约 -10%。

加密资产:高波动,可能下跌,收益约 -20%-40%。

大宗商品:需求下降,收益约 -5%。

黄金:避险需求增加,收益约 10%-20%。

整体年化收益:约 3%-4%。

3️⃣乐观情境:技术驱动牛市、全球经济强劲增长

假设:经济稳定增长,科技创新驱动市场,通胀可控。

收益预期:

国债:表现平平,收益约 3%。

美股:强劲表现,收益约 15%-30%。

加密资产:牛市爆发,收益约 40%-60%。

大宗商品:价格上涨,收益约 15%。

黄金:表现平稳,收益约 4%。

整体年化收益:约 20%-30%。

总结来看:无论是基准情况,还是最悲观情况,此套投资策略,都将会在2025年,获得相对稳定的投资回报,并且有效避免不可控风险。美股资产和加密资产可能会提供较高的增长潜力,而长期国债、现金或现金等价物以及黄金则可能提供稳定性和对冲通胀的能力。大宗商品将会在经济复苏和通胀压力下表现良好。虽然具体2025年宏观环境不可预测,但从整体经济的延续性和经济周期的钟摆来看,2025年大概率是一个大周期嵌套小周期的巅峰拐点。俗话说得好:打江山容易,守江山难,希望所有的粉丝伙伴们,在2025年能牢牢守住自己2023-2025年牛市的丰硕果实!🧐

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。