作者:深潮 TechFlow

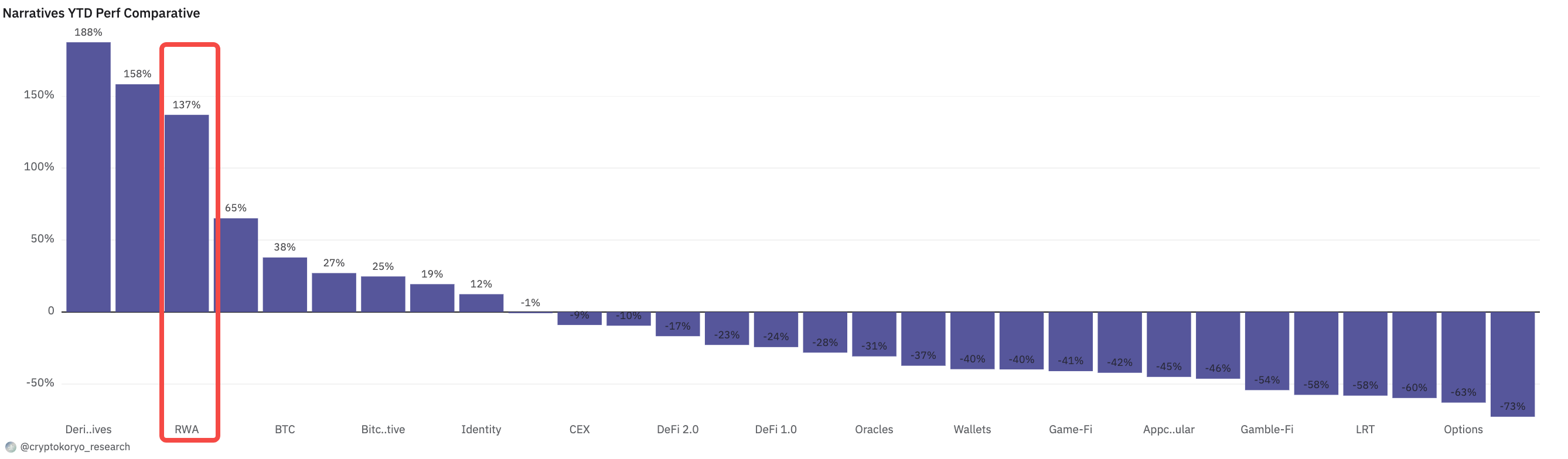

RWA 板块,在这次非典型牛市中有点“闷声发大财”。

当大家的情绪容易被 Meme 带动时,如果你仔细看一下数据就会发现,RWA 赛道中的代币们今年至今的收益表现,恐怕要好过大部分其他赛道的代币。

当美债成为最大的 RWA,赛道受宏观经济影响的趋势也会更加明显。

近期,币安研究院发布了一份《RWA:链上收益的避风港?》长报告,对 RWA 赛道的格局、项目和收益表现等内容进行了详细的分析。

深潮 TechFlow 对该报告进行了解读和提炼,关键内容如下。

关键要点

-

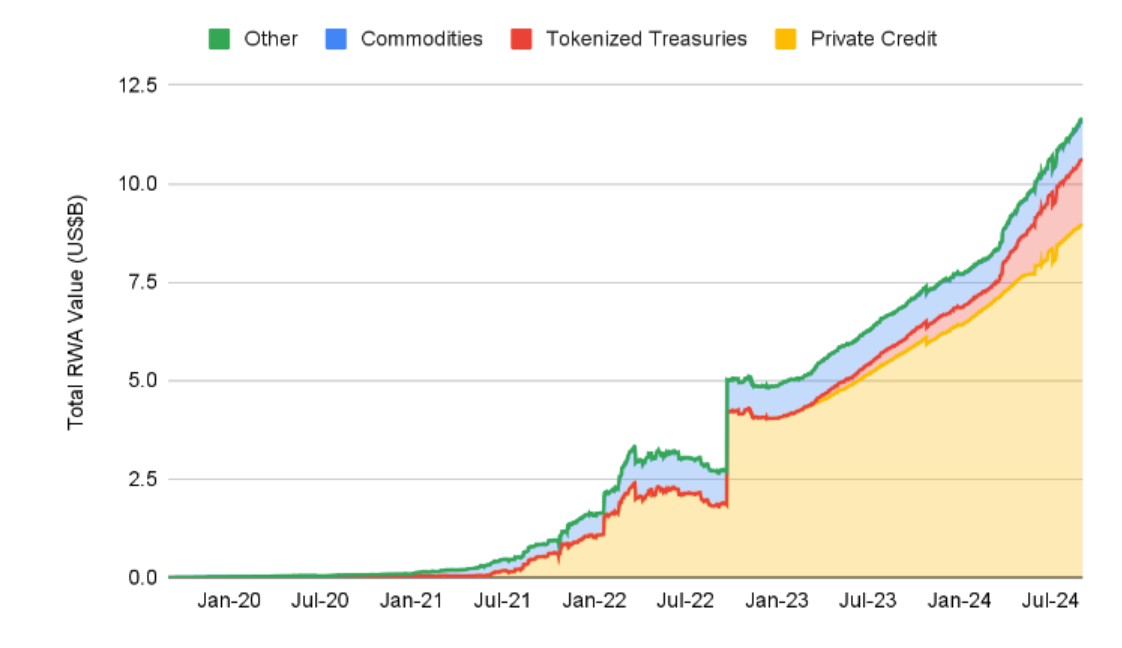

链上RWA总额达到120亿美元,这还不包括1750亿美元的稳定币市场。

-

RWA领域的主要类别包括代币化的美国国债、私人信贷、大宗商品、股票、真实的房地产和其他非美国债券。新兴类别包括航空权、碳信用额和美术品。

-

机构和传统金融(“TradFi”)越来越多地参与RWA,贝莱德的BUIDL代币化国债产品是该类别的领导者(市值> 5亿美元);富兰克林邓普顿的FBOXX是第二大代币化国债产品。

-

6 个报告重点关注的项目:Ondo(结构化融资)、Open Eden(代币化国债)、Pagge(代币化、结构化信贷、聚合)、Parcl(合成真实的房地产)、Toucan(代币化碳信用)和Jiritsu(零知识代币化)。

-

不可忽视的技术风险:集中化、第三方依赖性(特别是对于资产托管)、预言机的健壮度、系统设计的复杂度到底值不值得你去获取收益。

-

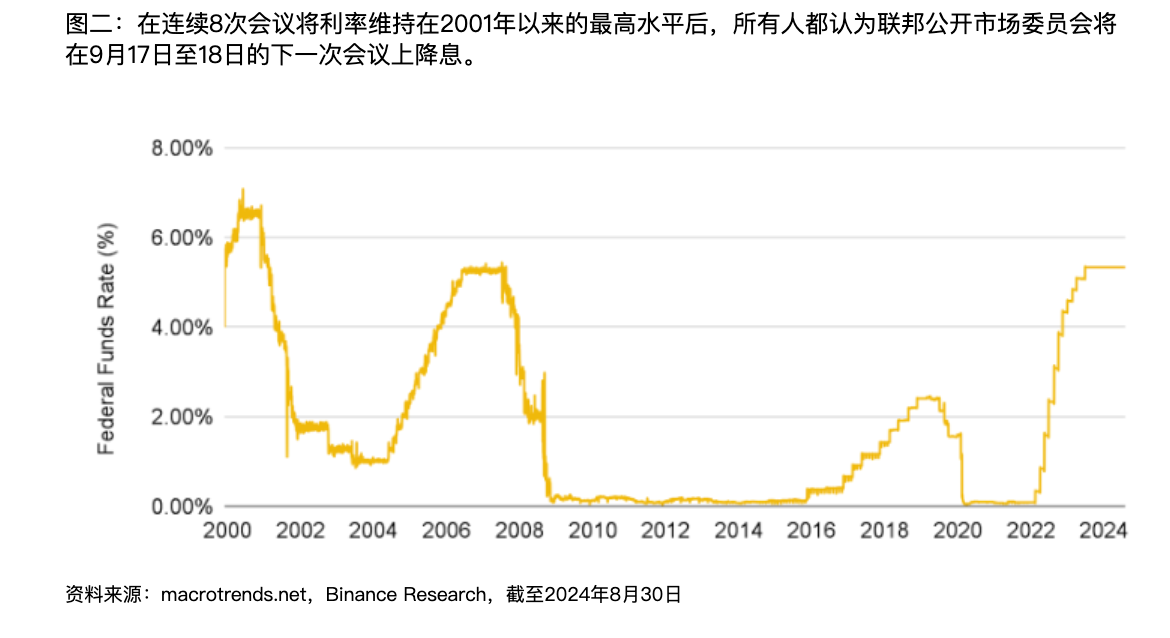

从宏观经济看,我们将在美国开始一个历史性的降息周期,这可能会对许多RWA协议产生影响,特别是那些专注于代币化美国国债的协议。

RWA 的数据基本面

汇总的RWA定义:有形和无形非区块链资产的token化链上版本,例如,货币、真实的房地产、债券、商品等。更广义的资产类别,包括稳定币、政府债务(主要由美国政府债券主导,即,国债)、股票和商品。

链上RWA总额达到历史最高水平,达到120亿美元以上(不包括1750亿美元以上的稳定币市场)

关键类别1:代币化国债

-

2024年经历了爆炸式增长,从年初的7.69亿美元增长到9月的22亿美元。

-

增长可能受到美国利率处于23年高点的影响,自2023年7月以来,联邦基金目标利率一直稳定在5.25 - 5.5%。这使得美国政府支持的国债收益率成为许多投资者的投资工具。

-

政府背书 -- 美债被广泛认为是市场上最安全的收益率资产之一,通常被称为“无风险”。

-

美联储将于本月晚些时候在9月FOMC会议上启动降息周期,因此,关注RWA收益率开始下降时如何演变将很重要。

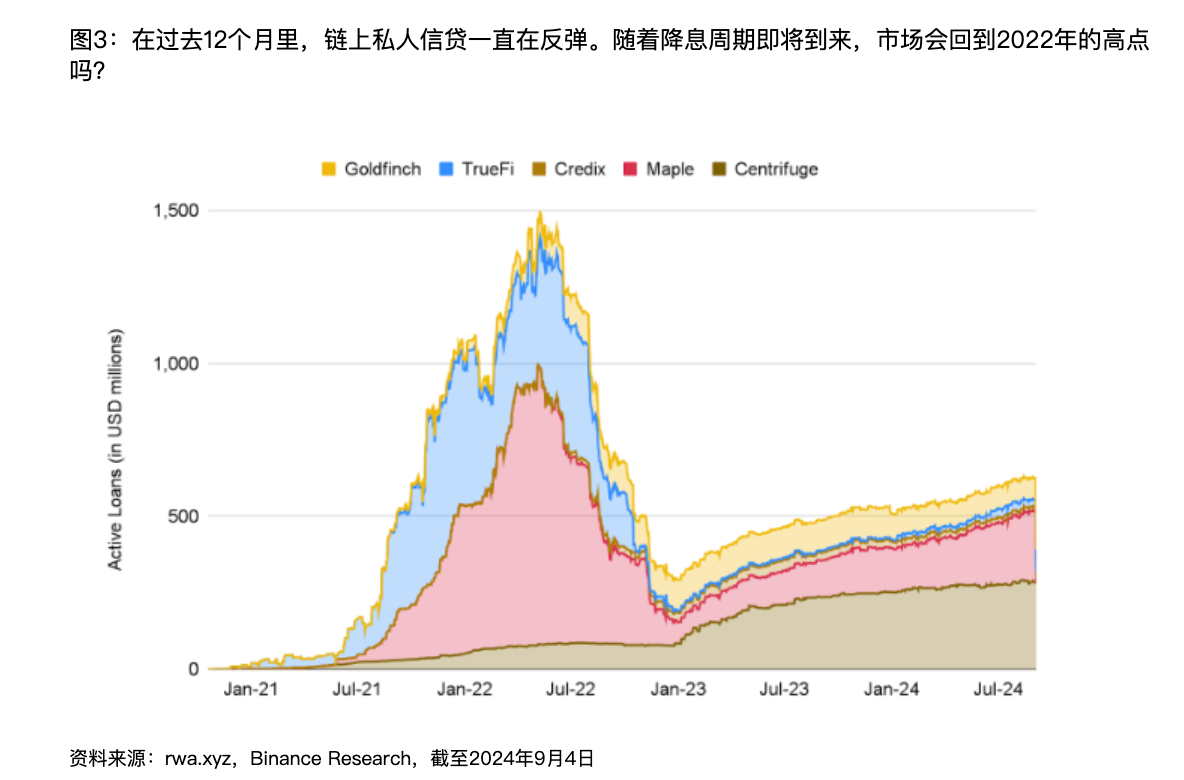

关键类别2:链上私人信贷

-

定义:非银行金融机构提供的债务融资,通常是中小型公司。

-

IMF 估算,2023年这个市场的空间超过2.1万亿美元,而链上的只占0.4%左右,约为90亿美元。

-

链上私人信贷增长极快,过去一年活跃的贷款增长了约56%。

-

增长大头来自 Figure 这个项目,提供以房屋净值为抵押的信贷额度。

-

其他链上私人信贷市场的主要参与者包括Mongolge,Maple和Goldfinch。

-

.尽管最近有所增长,但活跃贷款总额仍较上年同期下降了约57%。这与美联储积极加息相吻合,许多借款人受到利息支付增加的影响(特别是私人信贷贷款采用浮动利率协议),导致活跃贷款相应减少。

关键类别3:大宗商品(黄金)

-

领先的两种代币Paxos Gold($PAXG)和Tether Gold($XAUT)在约9.7亿美元的市场中拥有约98%的市场份额。

-

但黄金ETF 非常成功,市值超过1100亿美元。投资者仍然不愿意将他们的黄金持有量进一步提升到链上。

关键类别4:债券和股票

-

市场相对较小,市值约8000万美元。

-

受欢迎的代币化股票包括Coinbase,NVIDIA和S&P 500跟踪器(均由Backed发行)。

关键类别5:房产、清洁空气权利等

-

虽然还没有达到大规模采用的程度,但该类别仍然存在。

-

可再生金融 ReFi 概念与之相伴,试图将财政激励与生态友好和可持续成果相结合,比如碳排放额代币化。

RWA 的关键组件

智能合约:

-

利用ERC 20、ERC 721或ERC 1155等代币标准来创建链下资产的数字表示。

-

关键特征是自动收入累积机制,该机制将链下收益分配到链上。通过 rebase token(如stETH)或non-rebase token(如wstETH)来实现。

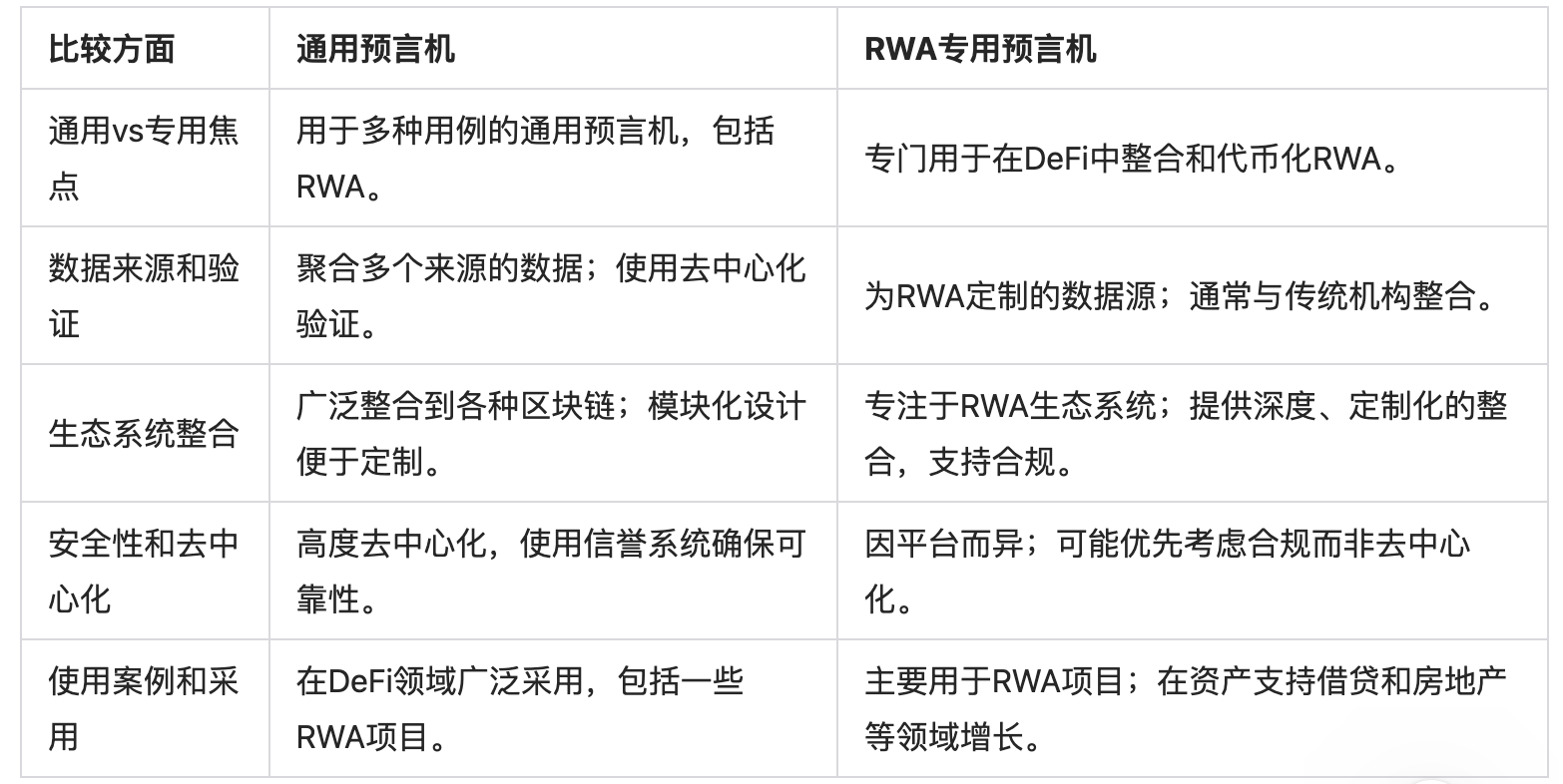

预言机:

-

关键趋势:RWA专用预言机。法律的合规性、准确的估值和监管监督,都是一般化预言机可能无法完全解决的问题。

-

例如,私人信贷中贷方可能在链上发放RWA抵押贷款。如果没有高质量的预言机来传达资金的使用方式,借款人可能不会遵守贷款协议,承担风险,甚至可能违约。

(图源:原报告,由深潮 TechFlow 进行整理编译)

-

正在做专用预言机的项目:Chronicle Protocol,Chainlink,DIA 以及 Tellor

身份/合规

-

用于身份验证的新兴技术,如灵魂绑定令牌(“SBT”),而零知识SBT(“zkSBT”)提供了一种有前途的方法来验证身份,同时保护敏感的用户信息。

资产托管

-

链上和链下解决方案的组合进行管理:

-

链上:安全多重签名钱包或多方计算(“MPC”)钱包用于管理数字资产。链下:持有实物资产的传统保管人遵循法律进行整合,以确保适当的所有权和转让机制。

传统金融机构的入局

贝莱德 (资管规模 10.5 万亿美金)

-

美元机构数字流动性基金(“BUIDL”)是市场领导者,超过5.1亿美元。

-

仅在3月下旬推出,并迅速成为该领域最大的产品。

-

Securitize 是贝莱德在BUIDL的重要合作伙伴,并担任转让代理,代币化平台和配售代理。

-

同时,贝莱德是最大的现货比特币和现货以太坊ETF的发行人。

富兰克林邓普顿(资管规模 1.5 万亿美金)

-

他们的链上美国政府货币基金(“FOBXX”)目前是第二大代币化国债产品,市值超过4.4亿美元。

-

贝莱德的BUIDL在以太坊上运行,但FOBXX在Stellar,Polygon和Arbitrum上很活跃

-

区块链集成投资平台 Benji 为FOBXX添加了更多功能。允许用户浏览代币化证券,同时还可以投资FOBXX。

WisdomTree Investments(资管规模 1100亿美金)

-

原是全球ETF巨头和资产管理公司,更进一步,推出了多个“数字基金”。所有这些RWA产品的总AUM为2300万美元以上。

项目分析

-

报告重点分析的项目为Ondo(结构化融资)、Open Eden(代币化国债)、Pagge(代币化、结构化信贷、聚合)、Parcl(合成真实的房地产)、Toucan(代币化碳信用)和Jiritsu(零知识代币化)。

-

各项目业务模式和技术实现在报告中有详细描述,篇幅所限此处并不详细展开。

-

各项目的综合对比和特点如下表:

(图源:原报告,由深潮 TechFlow 进行整理编译)

总体结果和展望

-

RWA 能带来收益,但技术风险 VS 收益是否值得,则见仁见智。技术风险如下:

集中化:智能合约或整体架构中表现出更高程度的集中化,考虑监管要求这不可避免

三方依赖:对链下中介依赖大,尤其资产托管

-

一些新技术趋势:

特定于RWA的Oracle协议的出现。像Chainlink这样的老牌企业也越来越关注代币化资产。

零知识技术正在成为平衡监管合规性与用户隐私和自主性的潜在解决方案。

-

RWA需要自己的链?

好处:更容易在这些链上推出新协议,而无需建立自己的KYC框架并跨越监管障碍,从而促进更多RWA协议的增长;希望采用某些区块链功能的传统机构或Web2公司可以确保其所有用户都是KYC/满足必要的监管要求。

坏处:面临“冷启动”问题;很难用流动性引导新的链条并确保足够的经济安全;更高的准入门槛,用户可能需要设置新钱包,学习新工作流程,并熟悉新产品

-

接下来降息预期的展望

市场预计,美联储9月18日的下次会议开始降息周期,这对在高利率环境中蓬勃发展的RWA项目意味着什么?

虽然一些RWA产品的收益率可能会下降,但它们将继续提供独特的好处,如多样化,透明度和可访问性,这可能会继续将其定位为低利率环境中有吸引力的选择。。

-

法律环境的担忧

许多协议仍然保持着显著的集中化,包括zk在内的各种技术都有很大的改进空间。

权力下放,同时仍然保持监管合规性;这也可能需要对传统的遵守制度作一些改变,以承认新的核查形式。

大多数RWA协议,在真正为专业投资者保留金融产品且还要实现无许可访问之前,还有一段路要走。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。