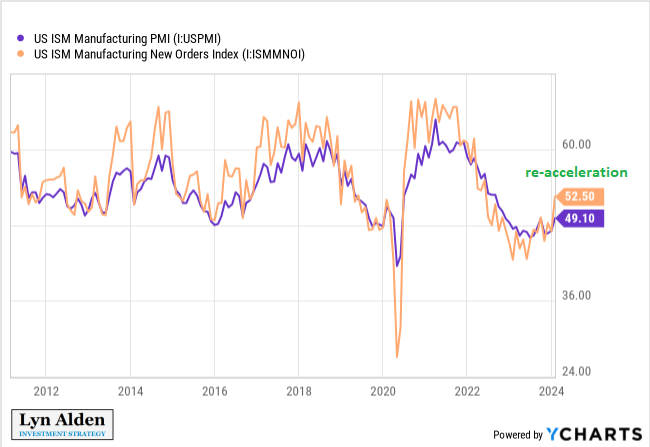

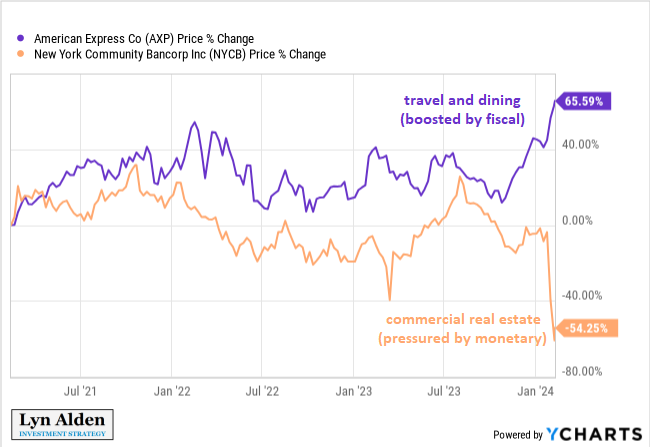

宽松的财政政策(刺激经济)与紧缩的货币政策(抑制经济)之间的较大分歧,导致不同经济领域表现之间的较大分歧。

特别是,这导致了直接或间接受益于赤字的领域(例如依赖上层和中上层消费者支出的企业)与对利率最为敏感、因紧缩货币政策而受到最大冲击的领域(例如商业房地产)之间的较大鸿沟。

由于经济中的一些领域在一定程度上因财政刺激而表现良好,这使得货币政策或其他援助不太可能很快到达较弱的领域。

具有讽刺意味的是,由于公共债务水平较高,紧缩的货币政策通过增加政府的整体利息支出而“促进”了宽松的财政政策,这些支出流向经济中的各种实体,并增强了一些不受利率影响的领域。

这种情况被称为财政主导。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。