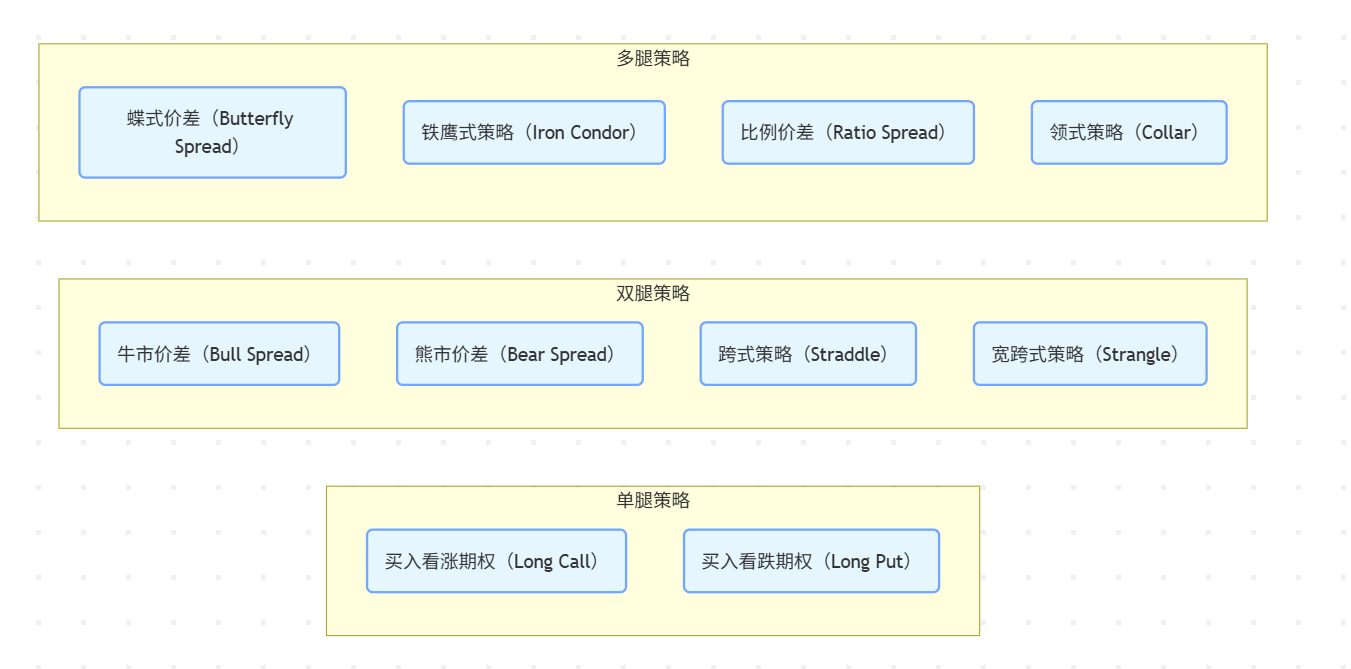

永续期权 + 币本位,让任何 Crypto 都能参与博弈,或是对 CEX 更好的弯道超车方向。

撰文:Web3 农民 Frank

过去 5 年,从 dYdX 到 GMX,再到如今的 Hyperliquid,链上衍生品的高杠杆叙事争夺战,始终围绕「合约」作为主线展开。

其中一众协议从「CEX 替代品」的角度出发,试图在更高杠杆、更去中心化、更好交易深度之间取得平衡,也成功占据了链上交易结构的主导权,相比之下,TradFi 市场交易量常年数倍于期货的期权产品,在链上却陷入发展停滞状态。

事实上,在链上衍生品领域,期权的「非线性收益」特性(买方损失有限、收益无上限)是天然适配 Crypto 高波动环境的理想产品形态——不仅规避了爆仓/清算风险,还能通过「时间价值杠杆」在成本可控的前提下实现更优的风险收益比。

也正因如此,期权向来被视为最具打破 CEX 衍生品垄断潜力的链上路径,只是,理想丰满,现实骨感,过去几年间,虽然 Hegic、Opyn、Lyra 等各有亮点,也曾在链上期权叙事中扮演先锋角色,但无一例外受制于结构性困局,未能构建起规模化的用户生态:

一方面,期权产品本身具备较高复杂度,从定价模型到策略构建,再到行权规则,用户教育成本与交易参与门槛远高于合约期货;

另一方面,链上基础设施仍难以解决流动性分散、资本利用率低、交易成本高昂等现实瓶颈,导致实际产品体验不佳,用户流失严重;

因此链上期权产品们普遍难以形成足够的用户留存与市场飞轮,几乎走入死胡同,如何以低参与门槛、灵活交易结构为抓手,将期权作为一种更好适配链上衍生品的工具,逐步成了新的探索路径。

而这正是 Fufuture 试图解决的问题,作为一个去中心化永续期权协议,Fufuture 并非将传统期权照搬「上链」,而是通过「币本位 + 永续(末日)期权」的双重架构,在确保非线性收益属性的同时,摒弃了复杂行权机制与期限限制,转而构建出一种更轻量、可持续的链上衍生品交互范式。

简言之,在 Fufuture 的设计中,期权结构本身不是目的,而是一种激活链上衍生品新范式的工具,它凭借「动态权利金支付 + 无限展期」机制,重构了传统期权的成本结构与持仓逻辑,使其不再受限于「精英策略」或「主流资产」,而是可以广泛适用于长尾资产、高波动品种,乃至各类非 Crypto 资产的高度杠杆化交易场景中。

在此背景下,一个更可组合、更易理解、更能激活长尾资产价值、更能触达全球核心资产杠杆化交易的去中心化期权系统,或许正在悄然成型。

末日期权火爆,与链上衍生品的「不可能三角」

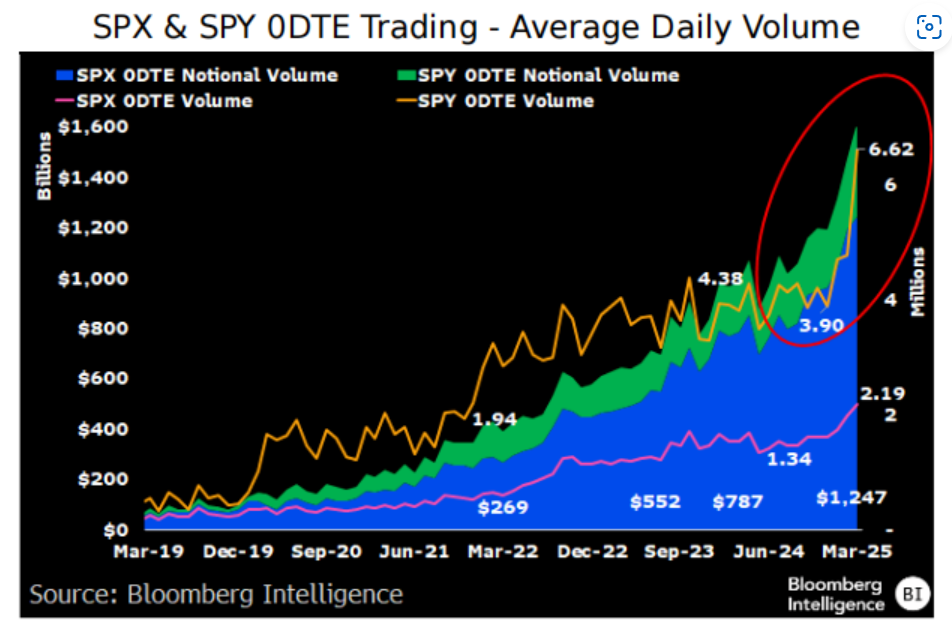

你听说或交易过 0DTE 期权(末日期权)么?

目前不少 Crypto 玩家和美股交易之间都有交集,应该会发现一个有意思的趋势,即在美股市场,近两年越来越多投资者开始接触期权尤其是末日期权的交易,伴随着新冠疫情以来大放水背景下「金融虚无主义」的盛行,过去 5 年来,传统金融市场的 0DTE 期权交易几乎成为一场散户的狂欢:

2016 年以来,小型交易用户开始成群结队地涌入期权,其中 0 DTE 期权交易占 SPX 期权总成交量的比例从 5% 上升至 43% 。

来源:moomoo.com

这也折射出一个我们必须正视的现实:期权不仅仅是机构才能用的精英工具,它正在演变为散户高杠杆交易需求释放的绝佳工具。

问题来了,那链上 DeFi 呢?客观来讲,永续合约依然主导着 Crypto 的高杠杆化叙事,毕竟其结构简单、门槛低、即时清算的特点极度契合「低注意力」用户的偏好。

而传统期权产品的复杂结构和高门槛(定价模型、行权机制、策略构建等),对用户认知要求极高,同时链上的基础设施又难以满足低成本、高精度、持续流动的需求,最终导致大多数 DeFi 期权协议要么止步于小众玩家,要么陷入「产品精英化 vs 用户规模化」之间的无解对冲。

借用一个常用术语大家可能会理解地更直观,譬如在 Web3 世界,「不可能三角」已成为描述系统性权衡难题的常见框架(比如 L1 的可扩展性、安全性与去中心化之间的博弈),而在链上衍生品领域,同样存在一个难以兼得的结构性悖论 —— 流动性、资本效率、协议风险,三者往往只能取其二:

流动性:一切链上衍生品交易的根基,没有流动性的市场无法实现有效定价;

资本效率:产品生存与增长的核心指标,决定了用户愿意持续参与的动力;

协议风险:价格操纵、滑点、流动性枯竭都可能成为系统性爆点,这也在 Hyperliquid 近期的多次危机中得到印证;

所以期权这类在 TradFi 中体量远超期货的非线性工具,才始终没能在链上找到成熟落地场景,但「链上期权」真的没有机会了吗?

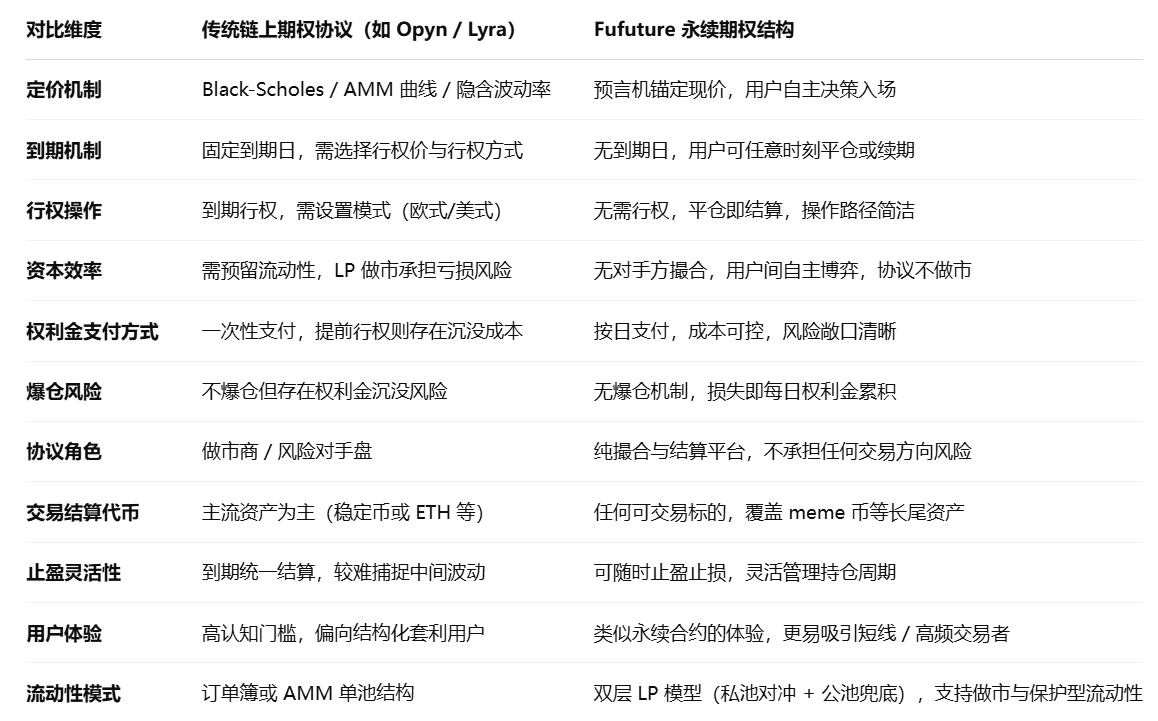

其实正如末日期权在 TradFi 市场的火爆,Fufuture 提出的「币本位永续期权」,未尝不是规避链上期权一系列经典陷阱的好切入点——它另辟蹊径地放弃了传统期权中「行权日 + 订单簿 + Black-Scholes 定价」的复杂结构,转而基于 Crypto 基础设施,构建起一整套围绕「无限展期 + 权利金日结」机制的全新体系:

用户无需选择行权日,可每日续付权利金,即可维持头寸;买方的最大损失依然是支付的权利金,收益空间则不设上限;价格由外部预言机锚定,核心资产盈亏以币本位计算(如 ETH/USDT 以 USDT 结算、如 ETH/SHIB 以 SHIB 结算)。

这种极简主义式的设计极大降低了用户认知门槛(无需考虑行权时间和策略构建),使期权交易体验更贴近永续合约的节奏与习惯,对追求短期波动套利、情绪驱动交易的用户来说,Fufuture 结构的期权产品更像是一种具备爆发性赔率的「日内合约+时间杠杆混合体」。

所以 Fufuture 最核心的设计理念可以概括为一句话:让期权具备「合约般的流畅交易体验」,但保留「期权原生的非线性收益逻辑」。

这种结构本质上将传统期权的「时间维度」拆解成「每日动态持仓」,既解决了期权行权路径复杂、用户不理解何时平仓的认知障碍,也通过日权利金的模式,将高赔率结构以更可持续的方式融入链上金融语境。

将「末日期权」永续化,对用户来说,无疑是最具「赌性」与高赔率的吸引力选择,尤其是当用户发现,他们甚至能用沉睡在钱包中的 meme 币直接参与高杠杆衍生品交易,且无需担忧爆仓风险时,链上与 CEX 的博弈天平或许就会开始真正倾斜。

解构 Fufututre:币本位,永续「末日期权」,交易系统

要想理解 Fufuture 的创新之处,必须从三个关键词入手:币本位、永续期权、交易系统,它们并非孤立存在,而是共同构成 Fufuture 创新架构的核心密码。

其中币本位+永续「末日期权」的设计,是为用户提供「类似合约交易体验」的期权场景,这样既保留了非线性杠杆结构的高赔率特征,又简化了期权复杂的认知门槛,具体机制将在后文详细拆解。

在此之前,必须针对「交易系统」再次明确一个前提,即 Fufuture 本质上不只是一个期权产品的简单链上化,而是通过更友好的期权结构,针对链上交易需求进行深度适配,构建了一个让用户能更好使用 Crypto 长尾资产、低门槛高杠杆交易主流资产的链上衍生品新范式。

说白了,Fufuture 的野心远不止于「上链一个期权产品」,而是在链上衍生品赛道中,创造出一个具备高度适配性、可组合性与延展性的交易范式。,因此它并不是「CEX 替代品」,而是通过结构性创新,捕捉那些尚未被释放、但真实存在的交易潜力,尤其是长尾资产参与衍生品交易、散户低门槛高杠杆博弈需求。

这也是 Fufuture 最大的想象空间,为链上衍生品市场注入了一种新的可能性——借助永续期权的创新,不只是去服务已有交易行为,而是创造出一种能服务于「尚未被捕捉的交易需求」的能力。

1.币本位:释放长尾资产的衍生品势能

相比传统期权大多采用稳定币作为保证金与结算单位,Fufuture 的「币本位」设计本质上从两个核心维度重构了用户与资产之间的杠杆交易关系:

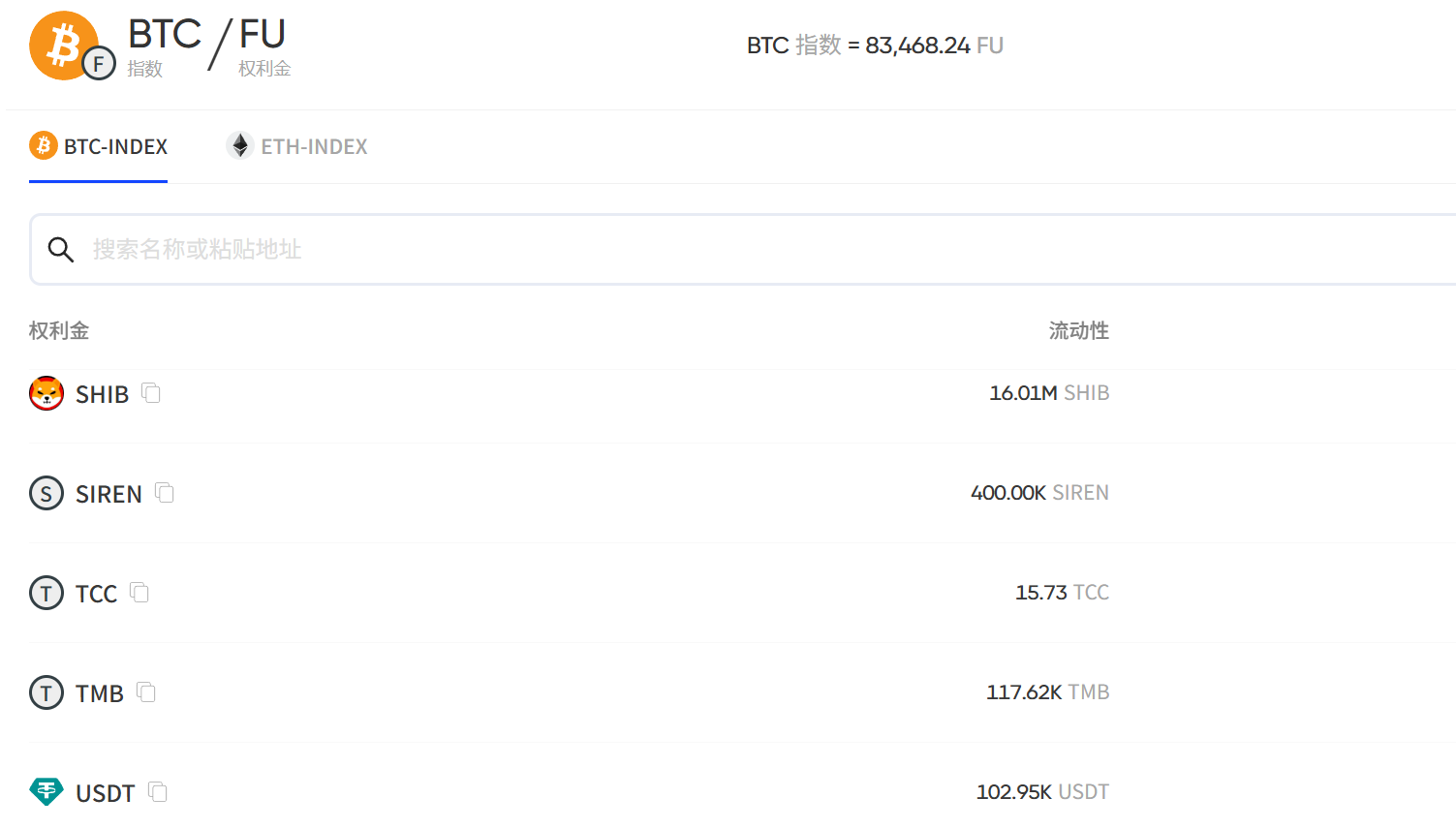

保证金维度:Fufuture 允许用户使用任意链上资产(包括 meme 币、小市值治理代币、甚至某些代币化 RWA)作为建仓保证金,为那些长期被主流交易系统排除在外的资产打开了衍生品参与通道;

结算维度:盈亏不再锚定 USD,而是直接以原始标的代币进行结算,让资产交易更贴近真实持仓者的资产结构与认知习惯;

这等于激活了长尾资产的流动性,毕竟许多 meme 代币和中小项目没有期货合约支持,无法在传统交易平台上挂单做市,价值难以得到合理的发现和利用,而币本位永续期权就可成为其最具性价比的衍生品路径,为这些长尾代币的持有者提供更多的投资选择和风险管理工具。

同时对于持币者来说,他们往往持有大量的 Alt 代币,在传统交易模式下需要将标的代币兑换成稳定币进行交易,不仅面临着兑换成本和汇率波动的风险,而且在结算时还需要再次兑换回标的代币,整个过程繁琐且增加了不确定性。

而 Fufuture 的「币本位」结算方式,让盈亏直接以标的代币来体现,避免了中间环节的转换损耗,更符合用户的资产结构和投资习惯,使他们能够更清晰、更便捷地管理自己的投资组合和风险收益。

此外「币本位」的盈亏结算方式,也为这些资产提供了一种有效的做市手段——首先用户可以直接使用 SHIB、SIREN 等 meme 代币参与期权交易,减缓了市场抛压,此外用户甚至项目方也可以扮演做市商的角色,通过参与「双池」(详见下文)来提供流动性赚取收益,进而从多维度稳定 Alt 代币的供需平衡。

2.永续机制:时间维度的灵活博弈

众所周知,期权相比合约,最大的区别便在于不会因价格波动「爆仓」,而 Fufuture 通过「永续化」重构了这一风险收益结构,让用户可以在没有爆仓风险的前提下进行高杠杆投机或对冲。

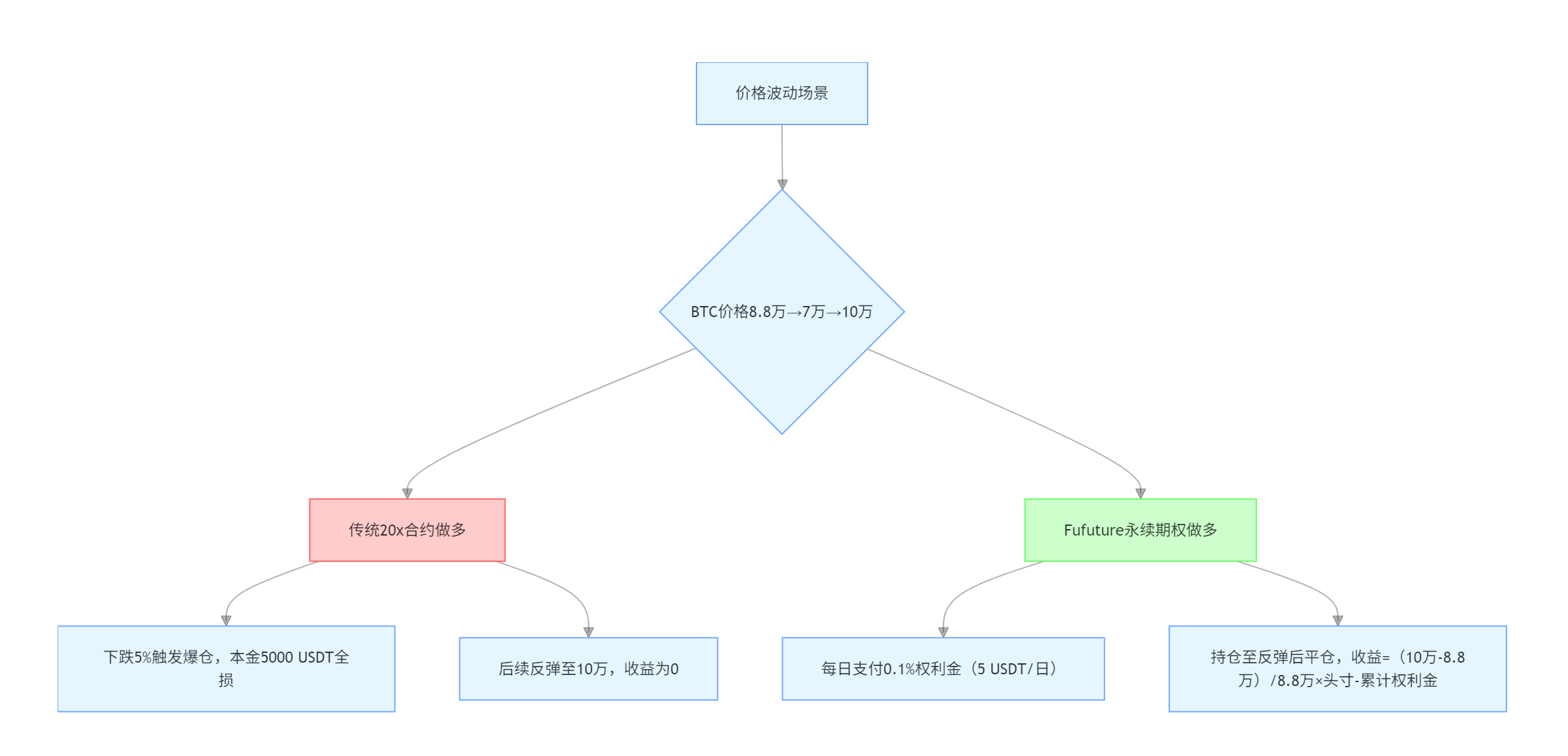

我们通过一个简单的举例便能明白它的「非线性收益」魅力,假设你拥有 5000 USDT,当 BTC 价格为 8.8 万美元时:

若使用 20x 永续合约做多,一旦 BTC 下跌超 5%,将触发爆仓,损失全部本金,即便后续价格涨到 10 万美元,收益也为 0;

若使用 Fufuture 永续期权,只需支付每日权利金(如 0.1%)即可维持持有该仓位,即便 BTC 先下跌至 7 万美元,后上涨至 10 万美元,依然可以平仓获利;

且 Fufuture 的永续期权也解决了传统期权市场存在的「时间成本错配」问题:譬如你购买一张 3 个月期 BTC 看涨期权,需预先支付 20% 的权利金(如 10000 USDT 头寸对应 2000 USDT 成本),即便市场在首周大幅上涨,提前平仓仍需承担剩余周期的权利金沉没成本。

而 Fufuture 通过「动态分期支付」,使投资者得以用「租金式」成本获取头寸持有权——权利金随用随付,不再预付 3 个月的高额权利金,而是每日动态支付,其中每 24 小时系统自动结算与更新仓位,用户无需手动操作,若权利金余额充足,理论上可以一直无限展期持仓。

同时这也变相促使盈亏平衡点前移,仍以上文提到的 3 个月期 BTC 看涨期权为例,如果权利金为 20% 比例,那意味着需标的资产在 90 天内内至少上涨 20% 才能覆盖成本;但 Fufuture 的永续期权则让持仓周期和对应成本,成为可随时调节的灵活参数:

如果持仓仅 9 天,那就仅需 2% 的涨幅即可实现盈亏平衡;如果持仓仅 18 天,那就仅需 4% 的涨幅即可实现盈亏平衡(简单推算,实际不会严格按线性变化)。

这种成本结构的优化,使短期交易者与长期投资者均能找到适配的策略空间——短期投机者可在小幅波动中捕捉盈利机会,长期持有者则能以极低试错成本博弈资产增值。

3.双重流动性池:风险分层与深度保障

在链上衍生品市场中,「流动性」从来都不仅是成交效率的问题,更关乎整个交易系统的稳定性与抗风险能力,若没有足够稳健的流动性保障机制,一次极端行情就足以撬动整个系统的崩塌风险。

以 Hyperliquid 为例,它虽然依赖其创新的 HLP(Hyperliquid Liquidity Pool)模式,为交易者提供高流动性与低滑点的做市支持,实现了快速崛起,但这套模式在面对长尾资产被操纵等风险时,已经连续几次穿仓,短板暴露无疑。

针对这一结构性风险,Fufuture 创新性地引入了双重流动性池机制,将做市风险与系统流动性进行分层处理:

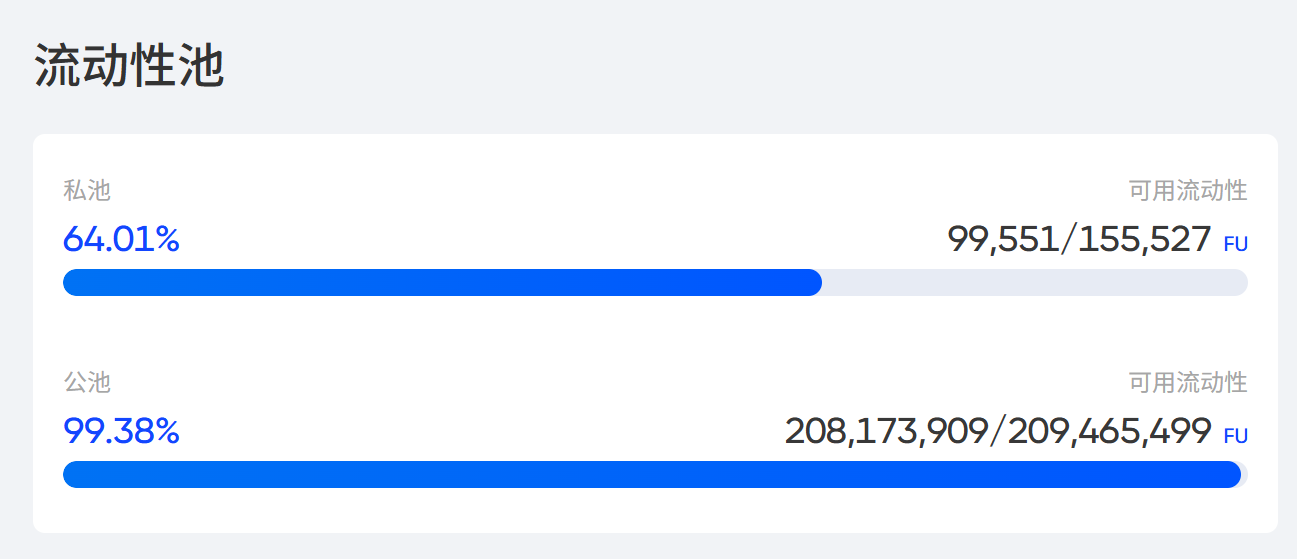

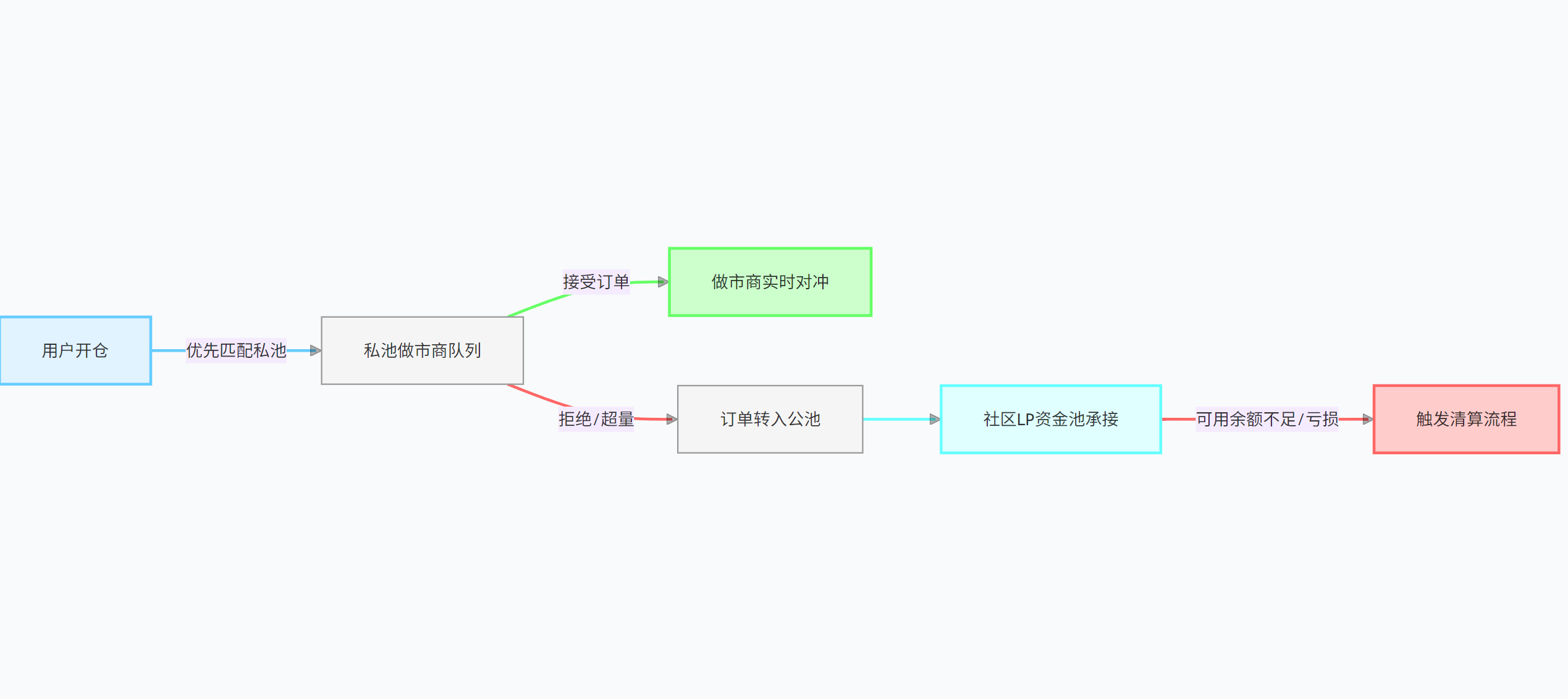

私池:专业流动性承接层,可以视为用户期权交易的「一线缓冲区」,仅面向机构做市商开放,主动承接交易订单并进行对冲操作,作为主要对手盘承担核心风险;

公池:系统安全兜底层,可以视为用户期权交易的「最后流动性防线」,面向所有普通用户,仅在私池流动性耗尽或订单清算中断时,作为系统最后兜底的流动性缓冲池;

当用户开仓时,系统优先将订单路由至私池,并向做市商推送订单信息,若私池做市商接受订单,则由做市商通过自有资金或对冲策略提供报价——例如某做市商承接 BTC 永续期权多单后,可同步在现货市场买入标的资产对冲,或通过跨平台套利锁定风险敞口。

若私池流动性不足或订单因清算中断,系统才会将该仓位请求转移至公池,由社区 LP 提供最终保险流动性。

该双重流动性池的设计,本质上是将传统金融市场的「做市商制度」与 DeFi 的「流动性池」进行去中心化改造,通过风险分层打破「散户承担系统风险」的困局,让专业机构成为风险的主要承接者。

这也有效降低了系统性穿仓风险——高波动时段由专业 LP 把控风险主导权,普通 LP 不被动接盘,同时又确保交易深度持续,避免因 LP 单一结构耗尽,导致市场深度瞬间蒸发,客观来讲,该机制无疑也会促进社区 LP 的参与意愿,毕竟公池 LP 不承担一线风险,更像是策略溢出的保险兜底,回归「稳健收益者」角色。

总的来看,将「末日期权」永续化,对用户来说,无疑是最具「赌性」与高赔率,Fufuture 通过币本位结算、永续结构设计与分层流动性机制,实现了期权的保险属性与合约的杠杆属性有机融合。

这也使 Fufuture 并非仅是一个「链上期权平台」,而更像一种面向加密新用户结构、Narrative 投资趋势与长尾资产流动性的交易范式升级——不仅降低了期权交易门槛,更重构了期权的时间成本与策略自由度,有很大概率为未来链上投机交易的趟出一条新路。

从「期权」到链上衍生品生态,Crypto 与 TradFi 的解耦与重连

如果真正体验过 Fufuture 的永续期权产品,更能明显感受到其相比传统链上期权产品的创新之处。

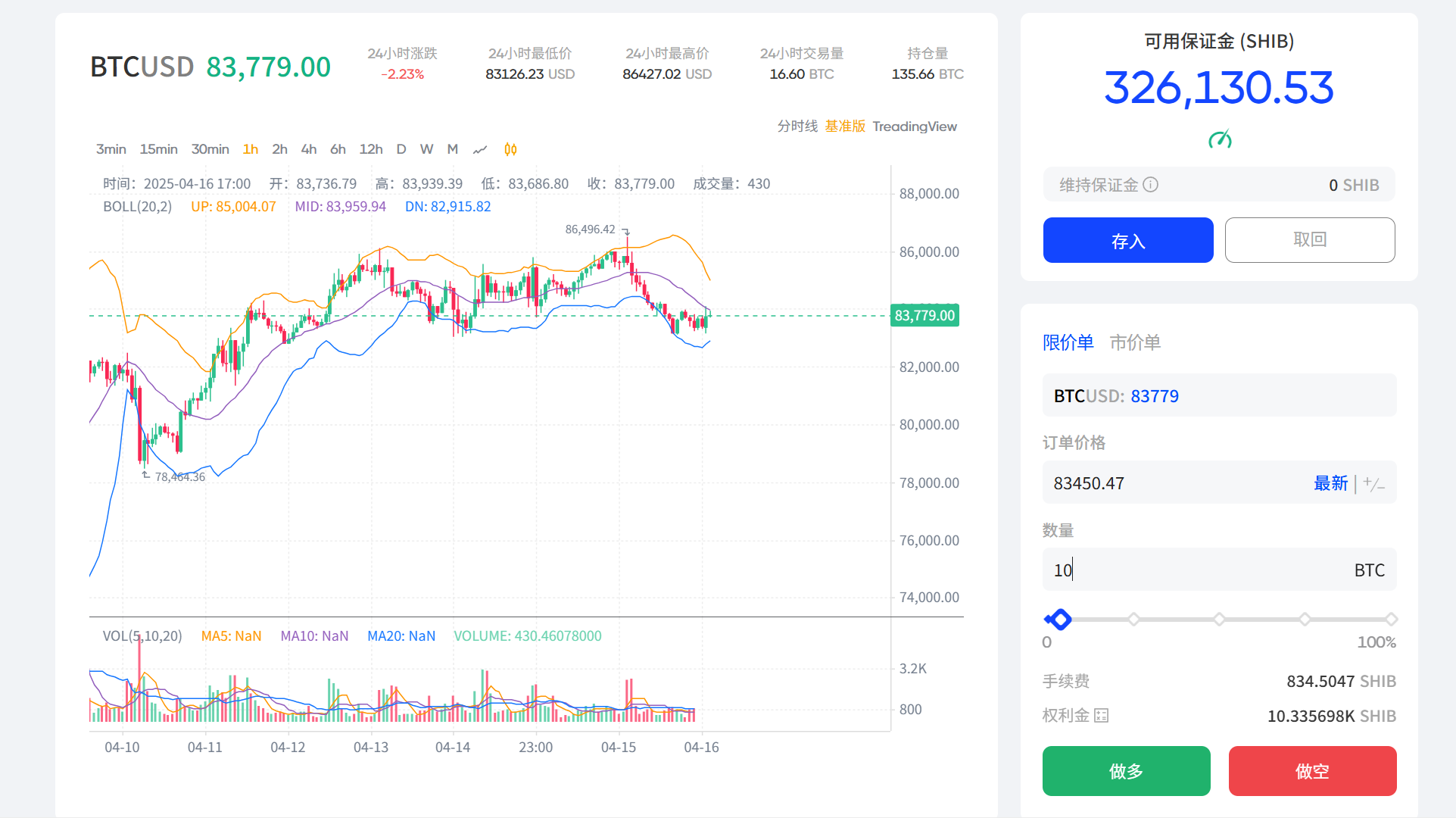

以持有 SHIB 的用户为例(这也再度印证了 Fufuture 极低成本开仓参与博弈的优势),这类 meme 资产在传统链上衍生品协议中几乎无法作为任何形式的交易抵押品,但在 Fufuture 上,只需将 SHIB 存入平台,即可作为保证金参与交易。

在实际操作层面,只要将 SHIB 存入作为「可用保证金」,整个交易流程与合约交易几乎无异——无需稳定币作为保证金,无需权衡选择到期日、行权价、买卖盈亏曲线,和日常合约交易一样,选择标的、方向(做多/做空)、开仓数量,即可开始交易。

其中系统会根据可用保证金自动计算可开仓规模,譬如我要开设 10 BTC 的做多头寸,那输入开仓数量和方向后,点击确认即可完成开仓,每日仅需支付少量权利金(从 SHIB 保证金自动扣除),仓位便可无限续期。

随后用户也可灵活根据实际涨跌情况止盈/止损,操作体验与现货交易几乎无异,抹平了用户从现货参与转向非线性衍生品的认知鸿沟。

需要注意的是,这里的「10 BTC」的仓位,并不意味着真的借入或拥有了对应 10 BTC 的看涨头寸,而是拥有了在未来任意时间「平仓该合约并获得与 BTC 涨幅挂钩收益」的权利。

这种结构的关键在于 Fufuture 所采用的是「数量本位」的结算模型,所有计算基于链上实时预言机数据,而用户所有收益与亏损均以所质押代币的数量为单位进行内部结算,盈亏只体现在数量层面 —— 价格上涨时盈利体现为 SHIB 数量增加,下跌时亏损体现为 SHIB 数量减少。

具体计算的话,用户开仓所需的代币数=仓位权利金率BTC\ETH当下指数,譬如当下 BTC 权利金率为1.5%,BTC 价格 8 万,开仓一个 BTC 所需代币数量=100000*1.5%*1个=1200,这就意味着用户用 USDT 作为保证金开仓 1 个 BTC 需要 1200 U,用 SHIB 作为保证金开仓 1 个 BTC 则是 1200 SHIB,不会有数量本位上的变化。

那假设开设 10 个 BTC-SHIB 看涨期权头寸后,如果 BTC 的价格指数确实大幅上涨(预言机报价),从 8 万升至 8.8 万,那盈利 SHIB 数量 = 开仓头寸×涨幅比例=(88000-80000)×10%=80000 SHIB(暂不考虑权利金和手续费磨损)。

说白了,Fufuture 协议不涉及任何代币价格换算,仅记录数量增减,所以币价影响仅在用户提币到外部市场后体现,极大简化了系统对行情剧烈波动的敏感性,也提升了用户主观策略空间。

这也构成了 Fufuture 最独特的交易层设计之一:让 Crypto 用户用他们所拥有的代币,去交易他们所关心的资产,用原生代币构建原生杠杆,且不存在「爆仓线」、「行权日」、「IV曲线匹配」等繁琐概念,仓位可随时止盈止损,每日仅需缴纳少量权利金即可自动续期。

到这里可能有读者也会发现,Fufuture 的真正颠覆性,在于其通过技术架构创新,将衍生品市场的「供给侧边界」无限拓宽,说白了,依托多预言机聚合系统(目前支持 ChainLink、Pyth、Apro),只要某种资产具备可被预言机报价的条件,它便可以在 Fufuture 上形成自己的期权市场。

这意味着 Fufuture 并不局限于 ETH、BTC 等主流资产,任何可被数字化报价的主流资产(体量够大,价格不易操纵)均可生成期权博弈市场,譬如通过合规预言机获取美股(特斯拉、苹果)、大宗商品(黄金、原油),就能允许用户用加密货币直接博弈传统资产价格波动。

我们可以试想一下,当协议内部不依赖法币价格体系,任何可被预言机报价的资产均可无缝接入:SHIB 持有者能用 SHIB 保证金交易黄金价格、原油价格或特斯拉股票的涨跌情况,那无疑意味着一个去中心化的全球资产交易网络正在成型:

允许用户用 Crypto 资产直接参与全球主流资产投机,去除银行、券商等中介环节,极大降低参与门槛,这也是永续期权的魅力所在,因为永续合约依赖资金费率锚定现货价格,在低流动性市场中易产生价差,而期权仅需支付权利金,完全可以与标的资产实际交割解耦。

在我看来,这也是 Fufuture 最大的想象空间,即它为链上衍生品市场注入了一种新的可能性——不是去服务已有交易行为,而是通过结构设计,创造出一种能服务于「尚未被捕捉的交易需求」的能力。

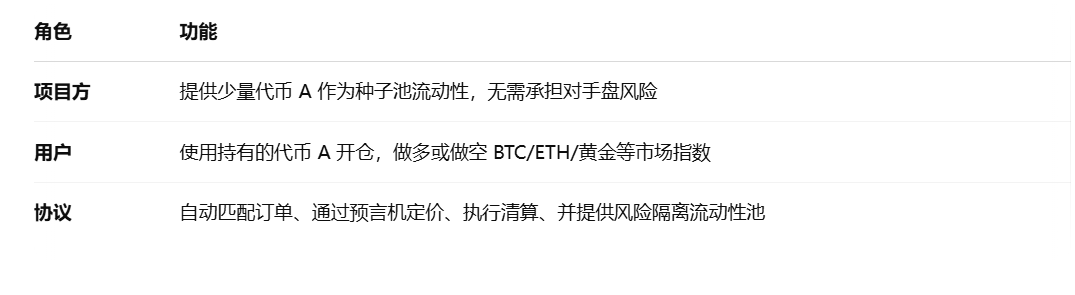

我们甚至可以再联想一下 Fufuture 作为「场外做市工具」的战略价值与优化路径:

项目方角色:投入代币作为流动性池种子资金(如代币 A),本质上是参与「流动性即锁仓」;

用户角色:使用持有的代币 A 交易由预言机提供的 BTC/ETH/黄金等价格指数,形成「交易即锁仓」的自然闭环;

在此背景下,项目方通过注入种子资金启动双池,吸引用户用其代币作为保证金,间接实现「用户持仓 - 交易活跃 - 价格稳定」的正向循环,且用户在 Fufuture 的每笔交易,本质上都在参与「流动性即锁仓」的生态建设,双方共同从源头减少市场抛压。

本质上这是一个三方共赢的机会:

用户无需抛售代币换取稳定币,获得了低门槛、使用所持长尾资产币种交易全球主流资产的便利,可通过衍生品博弈获取收益,而非被动等待币价上涨,也减少市场卖盘压力;

项目方仅需将生态基金参与双池,即可鼓励持有者完成流动性锁定,双方资金锁定在池中,减少市场抛压;

同时连接 Crypto 与全球资产:通过预言机引入股票、大宗商品价格,使 SHIB 等代币持有者可直接交易黄金、原油或特斯拉股票涨跌,无需传统金融中介;

这实质上构建了一个「可自部署期权市场的模块化交易引擎」,任何社区都能通过 Fufuture,为自己的 Token 激活新的叙事飞轮与链上金融生命力。

当 meme 币持有者能轻松用 SHIB 参与全球资产杠杆交易,当传统金融的价格信号能通过预言机直接转化为链上头寸,一个无需中介、资产无界、风险可控的新金融生态正在悄然成型。这或许不是简单的技术突破,而是人类金融史上第一次真正意义上的「去中心化杠杆交易革命」—— 它不仅重新定义了链上衍生品的边界,更勾勒出 Crypto 与 TradFi 深度融合的未来图景。

项目路线图

2025 年 3 月,Fufuture 正式上线 V2 版本,新增了限价单功能、高性能波动率建模引擎与更灵活的做市规则,在性能与用户体验层面实现重大升级。

根据官网最新数据,目前 Fufuture V1 + V2 已集成超过 20 条主流公链,包括 BNB Chain、HashKey Chain、Manta Network、Mantle、Conflux、Monad 测试网等,已支持构建超 100 个 BTC / ETH 指数相关交易对。

根据官方路线图披露,Fufuture 2025 年第一个季度结束前目标拓展至 30 条以上主流与新兴公链,2025 年底前力争实现行业全覆盖。

写在最后

在 Web3,很多时候,「平权」,是解放产品思路的终极密码。

就像链上期权这个叙事,从 Hegic 到 Opyn 再到 Lyra,始终被困在「专业策略工具」的窄巷里——要么因复杂的交易机制让散户望而却步,要么因流动性枯竭沦为机构的套利玩具,从而深陷「复杂金融工具」的认知鸿沟,跑不出一个如 GMX、Hyperliquid 那样的现象级玩家。

说到底,链上期权亟需一场从底层逻辑出发、更大众化的破局,只有当它不再只是精英投资者的策略性对冲工具,不再依赖复杂策略和深度知识门槛,而是成为每一个链上用户都能理解、能使用、能博弈的高赔率交易入口时,链上期权叙事的真正拐点才会到来。

Fufuture「币本位+永续期权」的意义,也正是从这个拐点起笔,尝试将链上期权交易更低门槛地推向主流共识。

客观来讲,Fufuture 不算是在传统金融的旧模板上做微调,而是将期权产品结构的复杂性、低效率、高门槛一一拆解,从币本位架构到永续化设计,从双重流动性池到去中心化的风险隔离机制,Fufuture 每一步都在消除掉传统链上期权的门槛、束缚与风险:

为什么 Crypto 用户不能用自己手中的 SHIB,直接对赌 BTC、ETH、黄金、原油等全球主流优质资产的波动?

为什么高杠杆交易的主导权,要被中心化平台和机构做市商垄断?

为什么期权必须是专业人士才玩得转的游戏,而不是链上散户可以参与的非线性收益机会?

这就是一场对金融想象力的解放,毕竟当 meme 币不再只是拿来赌涨跌,而是成为连接全球主流资产波动的交易媒介,Fufuture 构建的是一种新的逻辑闭环:

每一种 Crypto 代币,都有机会成为全球衍生品交易的结算单位;每一个用户,都能在链上获得对全球任意主流优质资产的高杠杆敞口;每一个项目方/社区,都能以极低门槛部署自己的期权市场与流动性管理池。

这其实是对加密金融边界的重新定义——用 Crypto 和 TradFi 双向联通,这也意味着 Fufuture 不再是 CEX 的平替或 DeFi 的精英工具链,而是一个能主动「创造交易需求」、激活资产潜力的全球去中心化衍生品基础设施。

Fufuture,或许会成为这场链上金融大爆炸的第一个奇点。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。