TL;DR

随着加密货币交易市场的持续繁荣,链上交易处理能力和容量扩容成为业内技术探索的关键。在以太坊的扩容方案中,社区逐渐选择以 Layer2 为核心的路线图,彼时 Layer2 项目迫于 Calldata 成本过高的压力,不得不关注 DA 扩容以求进一步降本增效。在此背景下,Danksharding、EIP-4844 等提案相继出现,致力于利用新的存储机制让 Rollup 在以太坊主网上发布数据时更加廉价高效。与此同时,Celestia、EigenDA、Avail 等一系列 AltDA 项目也开始崭露头角,通过独立的共识和数据编码技术,为整个行业提供可替代的区块空间解决方案。

尽管 AltDA 项目在区块空间的售价与可扩展性方面都展现出了潜力,但当前市场对于海量数据上链的需求仍显不足。对许多 Rollup 而言,在以太坊主网上支付一部分 DA 费用(以Base为例DA成本甚至低于5%),并不如获得以太坊所带来的正统性、流动性和生态嫁接能力那样重要。以 Celestia 为例,其当前主要依赖唯一的大客户 Eclipse,其占据了大约 85% 的 Blob 上传量,使 Celestia 在用户结构上显得相当单一。同时,自 Celestia 上线以来,协议收入总额仅有十多万美元,这样的盈利表现难以支撑项目的长期运营,更不用说继续投入大量资源去吸引更多潜在用户或加速生态构建,而其他的DA项目在EigenDA的夹击下,几乎沦为“鬼链”。

通过分析 DA 的真实需求来源和目前所面临的困境,我们发现传统金融类或轻量级应用对区块空间的消耗其实相对有限,Ethereum DA只占其成本的非常小的一部分,并且伴随着Ethereum DA扩容继续、ZK压缩效率提高,这都会进一步加强以太坊在DA领域的统治力,削弱AltDA的需求。我们也重新思考了其用户画像,认为AI、游戏、社交等数据密集型应用才有可能引发对 DA 的爆发式需求,真正考验区块链的DA层的高吞吐与低成本潜能。因此,DA项目应该更多探索全链应用的发展和其带来的类似于DeFi金融乐高一样的网络效应。

DA可用性的发展历史

Ethereum扩容历史,Source: GenesiSee

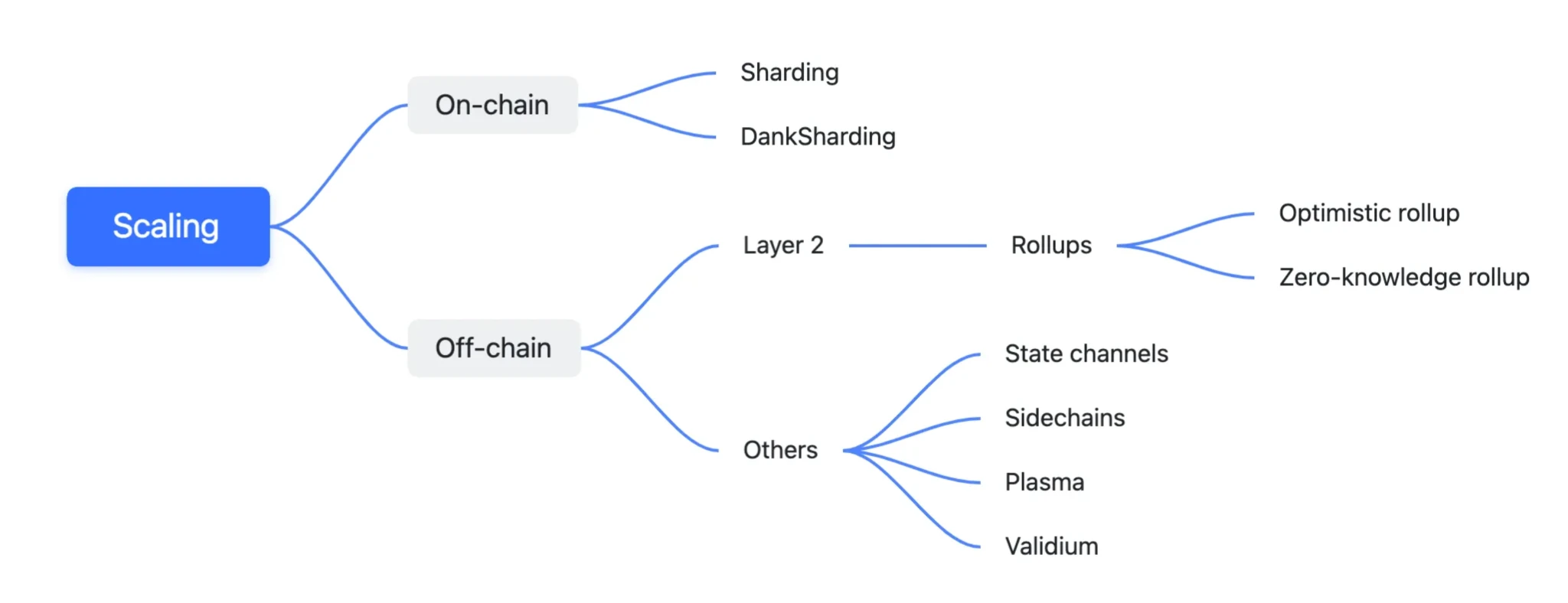

扩容一直以来都是经久不衰的话题,以太坊经历了从状态通道、Plasma、ETH2.0 Sharding、Shadow Chain(现在的 Rollup)、ZK、OP 等扩容技术的发展,最终确认了以 Layer2 为中心的扩容路线。ZK Rollup 是以太坊的主要扩容技术,它将用户在 Layer2 上的交易打包发送到 Calldata,这就是早期的数据可用性存储区域。数据可用性并不等同于数据存储,可用性在于其能够用于验证交易是否合法。然而,随着 Layer2 解决方案的大量涌现,以太坊 Calldata 的高昂成本逐渐显露无疑。Calldata 是调用智能合约函数的参数存储空间,本质上并不适合大规模的数据可用性存储。

因此,以太坊研究员 Dankrad Feist 提出了 DankSharding。DankSharding 将以太坊的架构拆分为多个层次,数据可用性层(DA)就是其中之一,并且在以太坊上以 Blob 的形式进行存储,同时规定在一段时间后会在 L1 上删除,以避免主网状态膨胀问题,目标是实现 DAS 抽样以及高达 16MB 每个 slot 的挂载量。

在早期,Dankrad Feist 引入了 Proto-Danksharding 以快速实现该愿景的早期版本,也就是俗称的 EIP-4844 和 Dencun 升级。在 EIP-4844 规范中,一个 Blob 为 128KB,一个区块/slot 最多挂载 6 个 Blob,目标是 3 个,超过 3 个就会采用类似于 EIP-1559 的 Gas Fee 机制。

对于 Layer2 来说,日常运行存在多个,分别是执行成本(L1 与 L2 之间的状态更新和跨链成本)、DA 成本(压缩的数据、状态根和 ZK 证明)以及验证成本(ZK 的验证)。在 EIP-4844 推出以前,L1 成本占据 Layer2 总成本的 98%,其中主要原因就是 Calldata 的存储成本过于高昂。

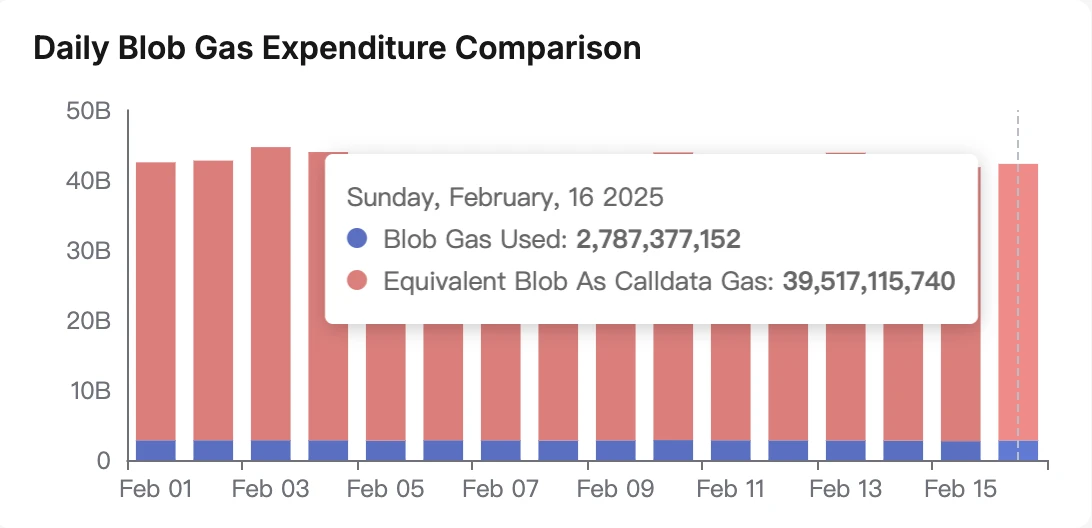

Daily Blob Saving, source: Blobscan

自从Dencun升级以来,DA层的成本下降了92%。在以太坊探索扩容DA层的Danksharding方案的同时,Celestia也同时推出其自己的第三方解决方案,同时把“模块化”这个名词推向了大众视野。在此期间,市场对于以太坊的路线图开始出现了批评,形成以下主流观点:

Ethereum将执行层下放给Layer2,其世界计算机的愿景似乎被战略放弃,相反,其走上了所谓世界结算层的愿景,但是这个愿景无法被大多数人所接受,即使是现货ETF进行商业宣传时,ETF机构也不知道该如何为以太坊进行定位。

Layer2架构也有天生的一些弊病需要解决,其整体流动性仍然没有Monolithic Chain好。

Celestia的吞吐量和性能千倍于以太坊的数据可用性层,而最有价值的资产在数据可用性上,Celestia能捕获更多的数据资产。

区块链的模块化是历史趋势,大量模块化的项目出现,模块化执行、虚拟机、Sequencer、数据可用性等项目层出不穷。

以太坊的优势主要体现在其正统性上面,对于部分项目来说,正统性的成本很难去衡量,无法被以太坊社区认可,造成的用户减少和声誉往往很难量化。这也是许多互联网群体将其戏称为“以太邪教”的原因之一。

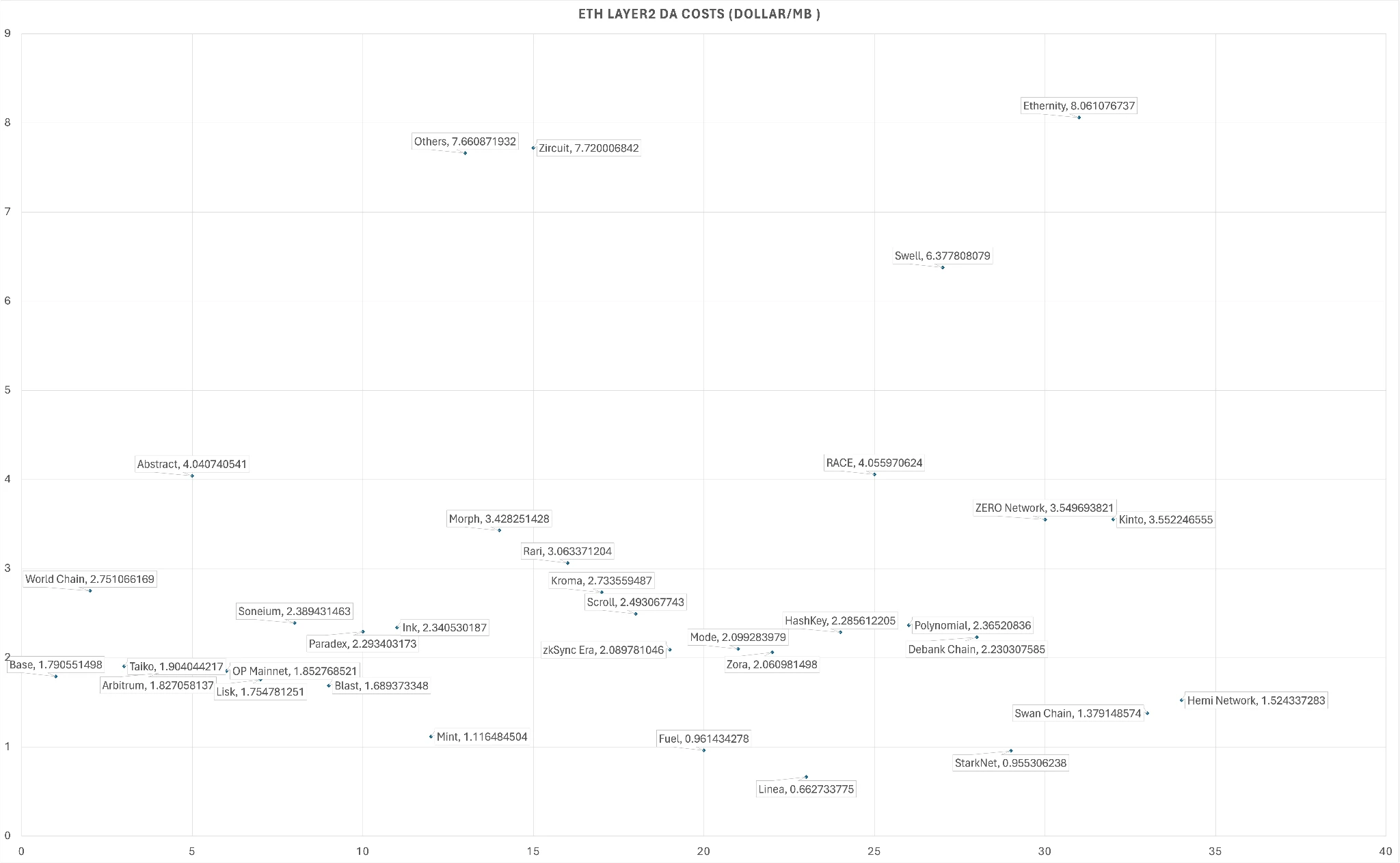

Layer2 DA Costs(USD/MB)

Celestia 一经推出,确实大幅度降低了 DA 的成本。根据上图所示,Dencun 升级后,以太坊 DA 成本每 MB 普遍集中在 0.6 - 4.0 USD/MB 之间,其中 Linea 最低达到 0.66 USD/MB。我们尚未统计最新的 Unichain DA 成本,而 OP 链目前的使用成本约为 20 USD/MB。

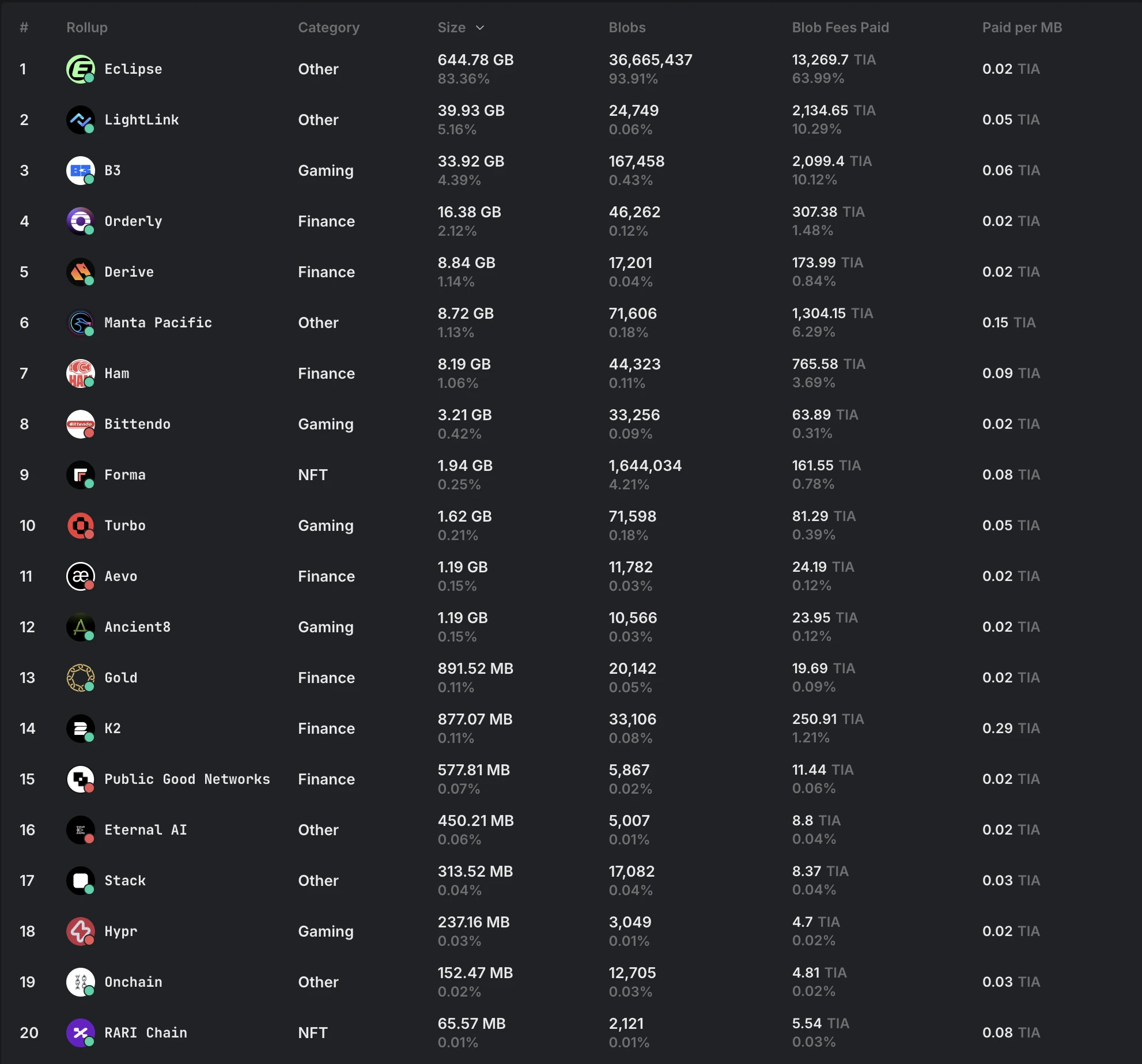

DA Costs using Celestia, source: Celenium.io

反观 Celestia 的 DA 成本,约为 0.06-0.09 TIA/MB,相比以太坊,成本下降了 60%-90%。同时,以太坊的方差远高于 Celestia,其区块空间的售价波动性明显大于 Celestia。然而,即便为客户实际节省了如此多的成本,Celestia、Avail 等数据可用性层,或者说“区块售卖”的生意,似乎并未取得实质性的进展。在 Celestia 的生态发展中,Eclipse 占据了约 93.61% 的 Blob 提交数据量,其他项目如 Orderly、Lightlink 和 AEVO 等总和甚至不及其零头。而 Avail 和 Celestia 的币价也长期处于萎靡状态,一度传出 Celestia 项目方通过 OTC 低价卖币的消息。

曾经风光无限的 Celestia 到底怎么了?它正面临哪些问题?目前的进展如何?为何生态难以推进?曾经的模块化浪潮引领者和以太坊“杀手”为何逐渐销声匿迹?本文正是希望探讨,在经历两年的市场沉淀与用户教育之后,区块空间这一商业模式在丢掉“正统性”光环后的真实价值。

剖析主流 DA 项目的技术发展

目前主流的 DA 项目包括 Celestia、EigenDA、Nuffle(NEAR DA)、Avail 等,以及较为新颖的 Bitcoin DA Nubit 和面向 AI 的 0G(Zero Gravity)。

Comparison Chart

当前的 DA 技术大多趋向于采用同一种核心技术——2D Reed-Solomon 纠删码 + DAS(数据抽样),这也是以太坊未来升级的方向。2D Reed-Solomon 技术能够通过数据冗余来确保传输过程中数据的可恢复性,而 DAS 则在操作数较少的情况下,实现了高置信度的数据可用性验证。接下来,我们将重点介绍 Ethereum-EIP 4844、Celestia、EigenDA、Nuffle 和 Avail。

Ethereum EIP-4844

EIP-4844 是正式进入全分片前的“过渡版本”,其核心在于引入新的“blob-carrying transaction”,将大块数据以 Blob 形式存储在共识层(Beacon Chain)而非执行层,并在大约两到三周后从执行节点中删除,从而显著降低 L2 将数据写入 L1 的成本。目前,EIP-4844 暂不支持 DAS,但未来目标是实现 DAS。同时,它也未设置专门的 Proof 机制,因为 Blob 直接挂载在主网上,且共识机制依赖于以太坊现有的 Ghost + Casper 机制,因此出块时间仍遵循以太坊主网的 12 秒规则。

目前,Blob 采用 EIP-1559 的 Gas Fee 方案来控制供需,目标是 3 个 Blob,单个区块最多可挂载 6 个 Blob,每个 Blob 的大小为 128KB。在 Danksharding 完全实现后,目标是实现单个 slot 处理 32MB 的数据,并支持数据分片间的跨分片通信,同时在技术上实现 2D Reed-Solomon、DAS 以及 KZG 承诺。

Celestia

Celestia 是首个主打“模块化区块链”思想的独立 L1,专注于提供数据可用性和共识服务。它利用 DAS 结合 2D Reed-Solomon 纠删码和命名空间默克尔树(NMT),将区块数据拆分后进行编码,再通过节点随机抽样验证,以极小的下载量实现对数据完整发布的高概率验证。

其共识机制主要基于 Cosmos 架构下的 Tendermint 机制,流程包括由“提议者”提出新区块,随后全体节点进行两轮投票(Prevote 和 Precommit)。当 2/3 的节点认可该区块时,即视为最终确定。出块时间约为 15 秒,Finality 时间在 Celestia 中理论上也是 15 秒,但在实际运行中,两者均可达 6 秒。Celestia 采用乐观证明(Optimistic Proof)架构,而非主流的 KZG,仅在出现欺诈时才触发交互式验证。

在区块大小方面,Celestia 早期单个区块大小为 2MB,结合 2D Reed-Solomon 和 DAS 技术后,有效降低了节点的运行压力,从而支持更多轻节点的高效运行。

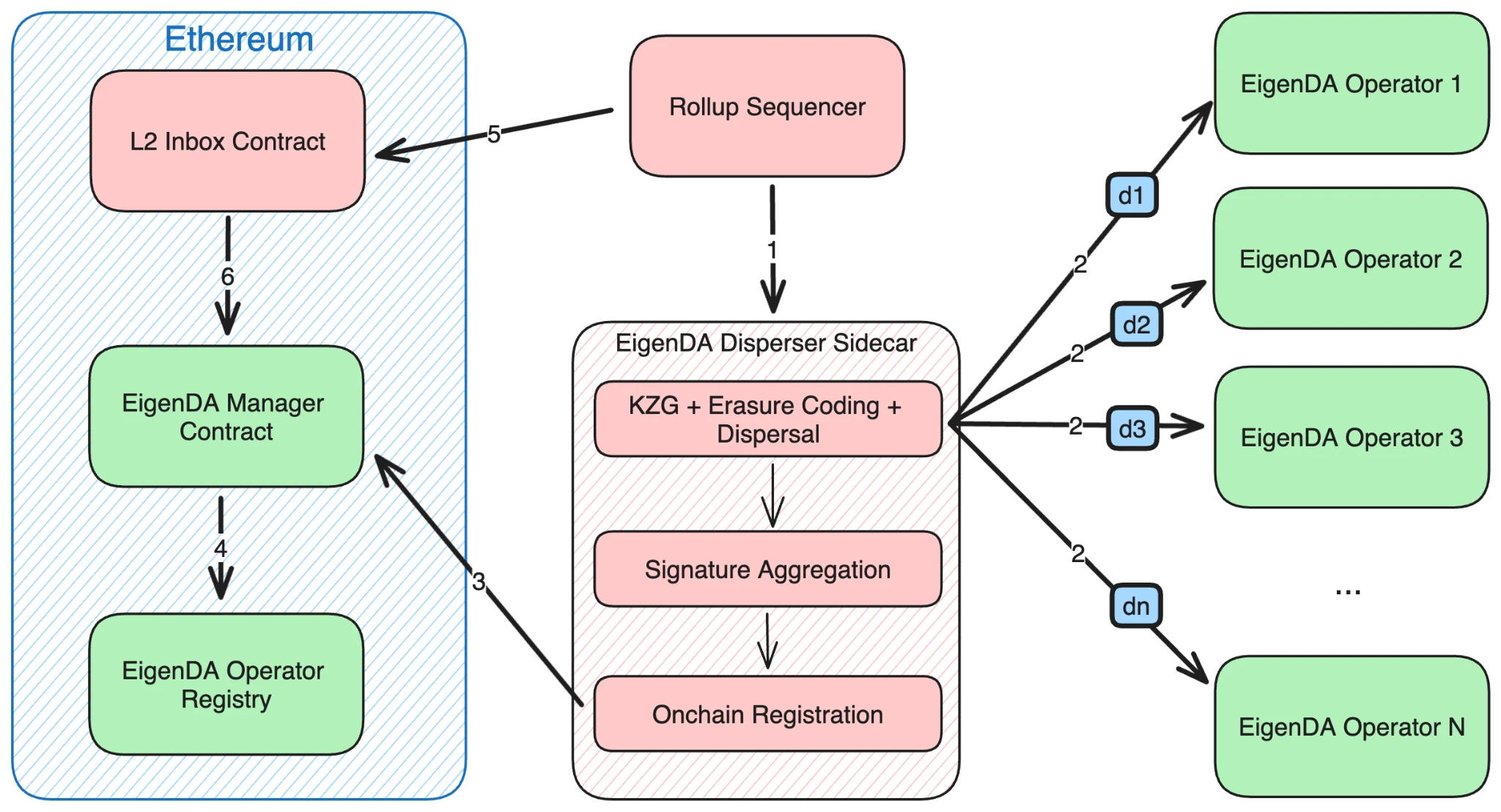

EigenDA

EigenLayer 是在以太坊上提供“可重质押(Restaking)”基础设施的中间件,允许已有的 ETH 验证者选择加入并提供额外服务,其中之一是 EigenDA。EigenDA 并不重启一套新的共识网络,而是以 Slashing 机制约束提供数据可用性服务的节点。如果节点未按要求对外提供已发布的数据,就会被罚没抵押的 ETH。因此,严格意义上,EigenDA 更像是一个多 DA 项目集合,其构建了这些 DA 项目的运行规范,多个 DA 项目可以并行运行,同时使用 xETH 作为再抵押物。

EigenDA Structure, source: EigenDA

具体而言,不同于 Celestia 和 Avail 的架构,在 EigenDA 上,有一个称为 Operator 的角色,这些 Operator 需要在 EigenLayer 上质押 xETH,相当于锁定保证金。每个 Operator 存储 Blob 的一部分,但整体拼合后能够形成完整的数据,类似于数据分片。如果某个 Operator 发生欺诈行为,将被经济性 Slash 处罚。

C 端与 Rollup 直接交互的角色是 Disperser,相当于 Operator 的中介。Disperser 会将 Rollup 的 Blob 拆分成多个块,进行 Reed-Solomon 编码(构造冗余信息,以便在传输中数据丢失后恢复)。随后,Disperser 通过 KZG 承诺验证这些块来自某个特定的 Blob,并将分块及相应证明发送给 Operators,同时收集他们的签名。在收集到足够多(满足门槛)的签名后,Disperser 将这份“签名聚合”提交至以太坊主网合约,以便在必要时对不诚实的 Operator 进行惩罚。

而 Retriever 负责取回块数据,并拼凑成完整的 Blob。EigenLabs 提供了一个官方 Retriever,但每个 Rollup 项目也可以自行部署。

EigenDA 并非一个区块链,因为它没有独立的共识机制,Operator 依赖于 EigenLayer 进行质押,从而实现作恶削减的机制。

在整个流程中,以太坊的角色是通过链上合约收集 KZG 承诺和签名等必要信息。安全性声称来源于以太坊主网,但实际上依赖于中间件 Disperser,也就是常说的DAC。共识机制取决于以太坊主网,最终的交易确定性与以太坊主网的时间保持一致,约 2-3 个 epoch。需要注意的是,出块时间并非以太坊的 12 秒一个 slot,因为 EigenDA 可以将 N 个 Blob 聚合后一次性提交至单个 slot。在区块大小方面,官方声称吞吐量可达到 15MB/s。

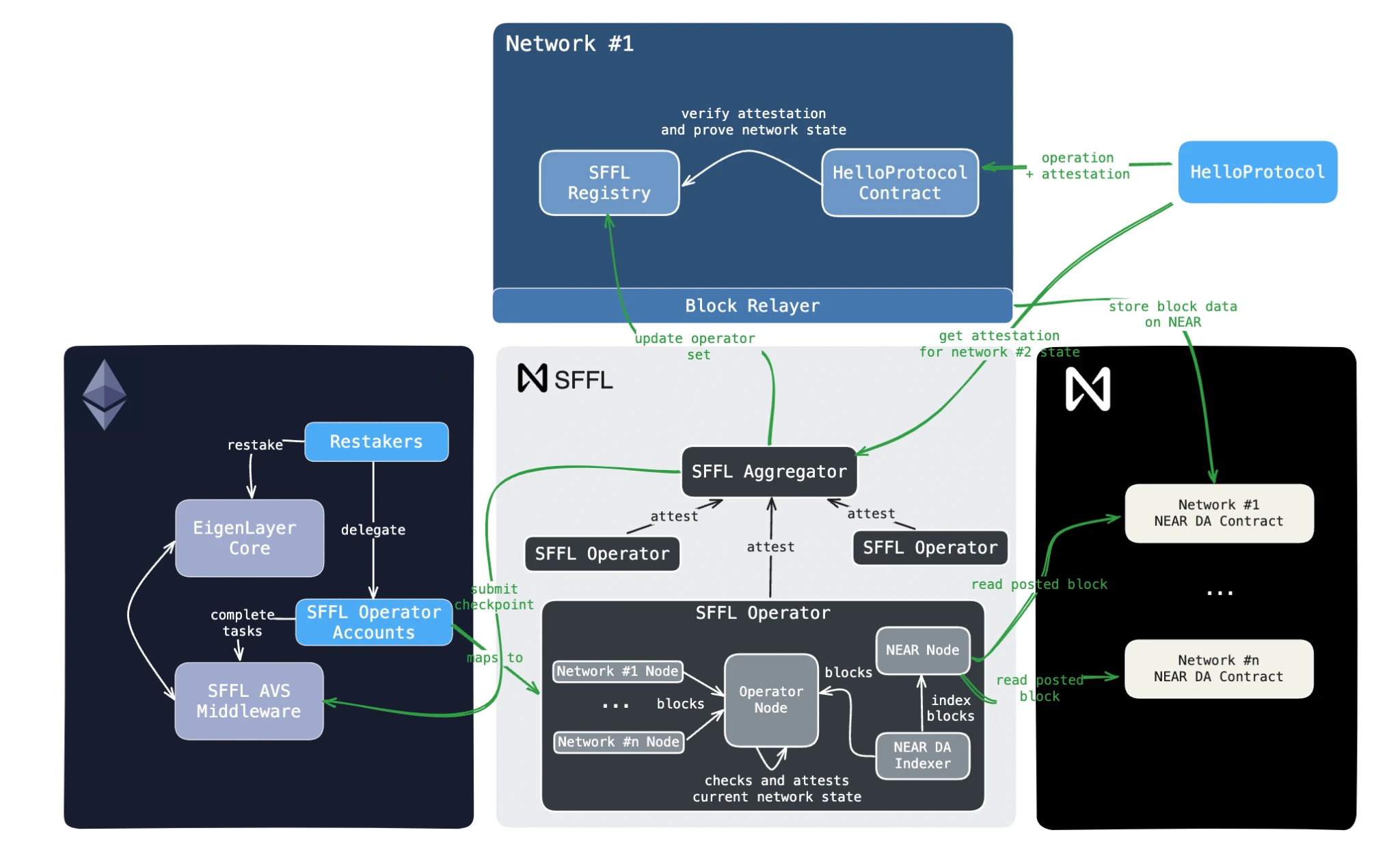

Nuffle

Nuffle 是由 Near Foundation 孵化的链抽象组件之一 NEAR DA 拆分出来的项目。目前,该项目已完成独立融资,并获得 Electric Capital 领投的 1300 万美元种子轮融资。虽然 NEAR DA 尚未完全公布其具体的设计方案,但根据官网的有限披露可得知:

Nuffle 的 DA 层可能采用了与 NEAR 执行分片技术 Nightshade 类似的架构。Nuffle 将 Nightshade 技术应用于数据存储,同时实施了状态修剪,完整的数据存储时间至少为三天。其具体实现方案仍在构建中,但官方文档透露其可能采用 2D Reed-Solomon + KZG 方案,但不会使用 DAS。原因在于,尽管 DAS 能通过少量验证次数在概率上达到 99% 的可信度,但仍然存在作恶的可能性(0G 也在去年放弃了 DAS 方案)。

Nuffle DA + NFFL Structure, source: Nuffle

值得注意的是,Nuffle 还引入了一个新的协议,名为 NFFL(Nuffle Fast Finality Layer,曾称为 SFFL)。该协议依赖于 EigenLayer 来提供加密安全性,架构中包含两个链下角色,分别是 Operator 和 Aggregator,其工作流程如下:

Rollup 将自己的区块数据发布至 Nuffle DA。

Operator 从 Nuffle DA 中获取数据,并验证其与 Rollup 的原始数据是否一致。

验证通过后,Operator 对状态根进行签名,并提交给 Aggregator。

Aggregator 生成统一的证明,并提交至以太坊上的 NFFL 合约。

验证通过后,状态证明同步回各 Rollup 网络,实现快速结算。

同时,NFFL 是注册在 EigenLayer 上的中间件,Operator 负责对 Blob 数据的有效性进行签名,并且这些 Operator 也运行 AVS 节点,因此同样受到 POS 机制下的罚没威胁。Nuffle 之所以设计如此复杂的架构,是因为基于 NEAR 的 Nightshade 技术可以提供极高的 Blob 吞吐量,而引入 NFFL 作为快速结算的手段,使得 Rollup 主要依赖于 EigenLayer 的 xETH 再质押安全性,从而在 DA 层提升吞吐量。由于最终结算发生在以太坊上,因此其 Finality 时间仍约为 15 分钟。

Avail

Avail 最初由 Polygon 内部孵化,作为其扩展性解决方案之一,后期从 Polygon 拆分出来。Avail 采用从 Polkadot SDK(Substrate)继承的 BABE 和 GRANDPA 共识机制。与 Celestia 类似,Avail 也采用 2D Reed-Solomon 编码 + KZG 承诺 + DAS 来确保数据未被蓄意隐藏或篡改。

BABE 是 Polkadot 的验证者选举规则,类似于彩票抽签的形式。举个例子,每个 slot 生成一个随机数字,每个节点持有一个固定数字,如果节点的数字小于该随机数字,便可参与该 slot 的出块。每个 slot 是固定的,Polkadot 设定为 6 秒,而 Avail 选择了 20 秒。问题在于,往往会有多个节点同时满足条件,从而形成多个分叉链。GRANDPA 则用于确定哪条分叉链成为最终链,其本质是一个投票机制,多个验证者参与拜占庭投票,只要 2/3 的验证者认可某个分叉链,即视该分叉链为最终链。最大的问题在于,通常需要经历多轮投票,因此每个 20 秒的 slot 可能需要多个 slot 才能最终确认交易的有效性。

目前,Avail 的区块大小为 2MB,出块时间为 20 秒,最终确认时间为 40 秒,即在原有 slot 之外额外消耗一个 slot 进行验证者投票。

Comparison Chart

以上是我们根据五个 DA 项目及未来以太坊 DA 扩展目标的总结图表。EigenDA 由于完全依赖于 EigenLayer 的质押安全性,并摒弃了公链架构转向AVS,从而实现了更高的吞吐量。而 Nuffle 采用了依赖以太坊和自身 DA 的双重安全性架构,同时在以太坊侧也是Eigenlayer AVS生态之一,并结合 NEAR Nightshade 分片扩容方案,带来了较为出色的性能表现。

在未来,Danksharding 的目标是将 Blobs 扩容至 16-32MB,从而实现 20-40 倍的扩容提升。在技术栈上,大多数项目计划采用 KZG 和 DAS,但也有部分项目逐步放弃 DAS 方案,认为其可能导致结算时间延长。而以太坊等项目方更倾向于通过 DAS 技术验证区块有效性,以引入更多轻节点,从而实现一定程度的节点去中心化。这反映了不同的价值主张。

回归价值源头:AltDA的成本、生态和商业模型

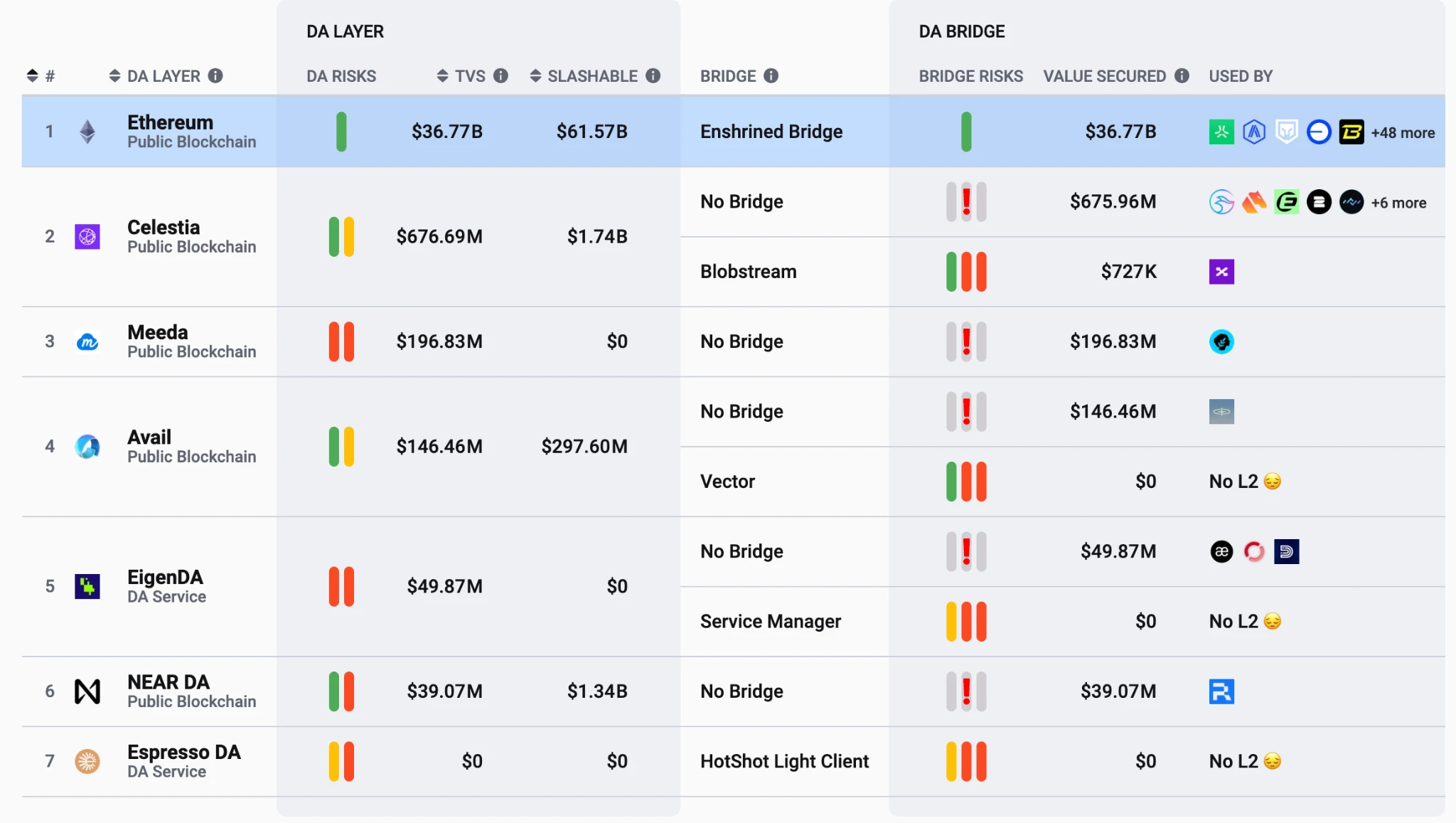

Data Availability Ecosystems, source: L2beat

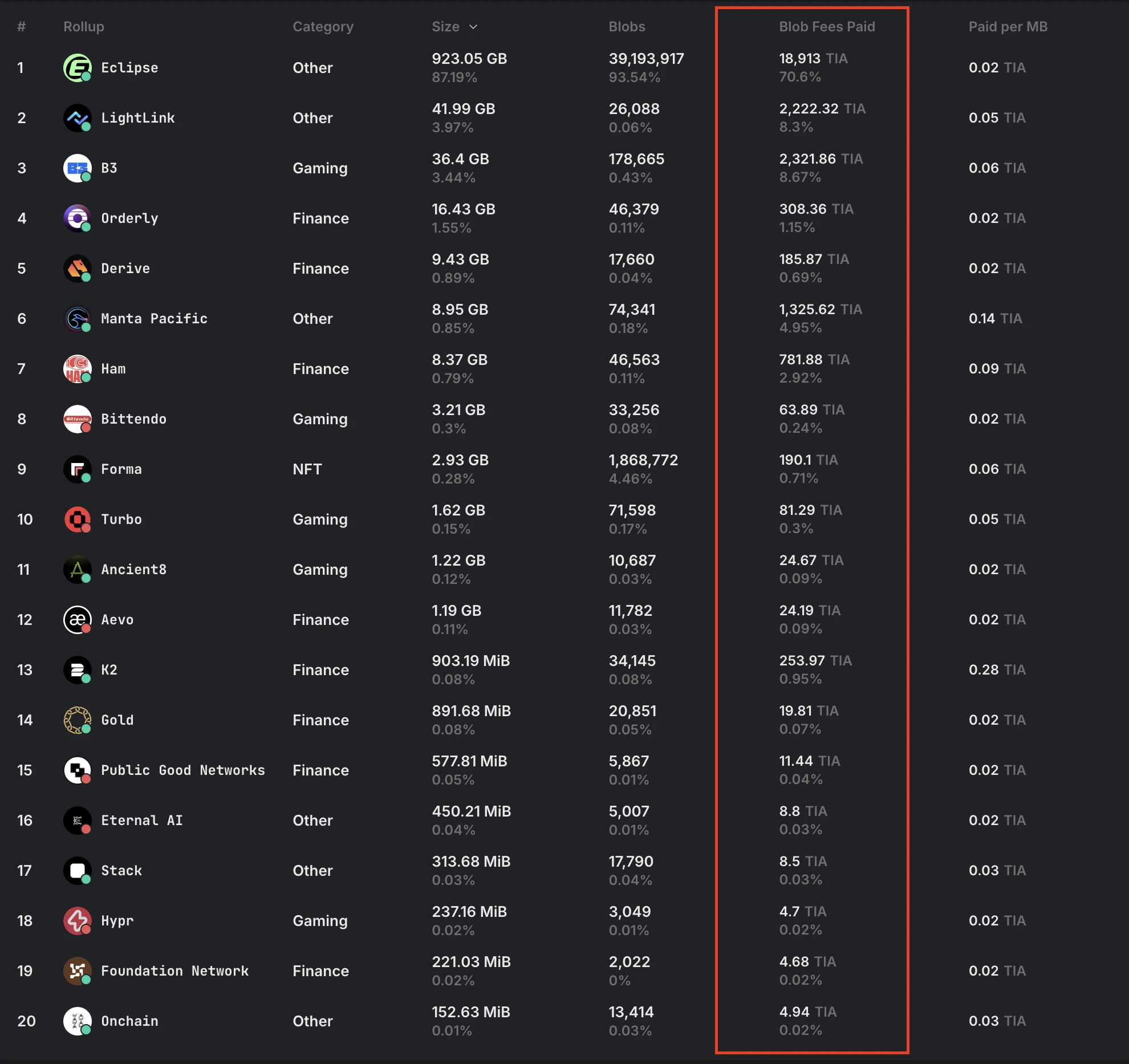

AltDA 的主要商业模型是出售区块空间,其业务模式以 ToB 为主,因此说服大客户采用 AltDA 方案至关重要。目前,AltDA 的生态如上图所示,除最早的 Celestia 生态中有 Eclipse 这一占据 96% Blob 份额的项目外,其余项目均未获得显著的发展。

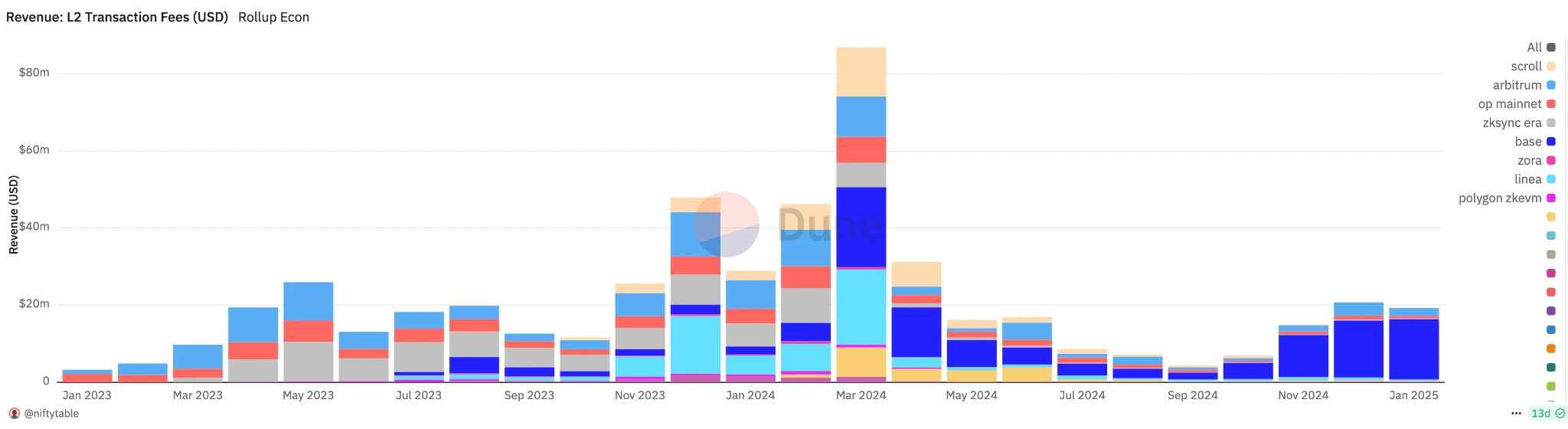

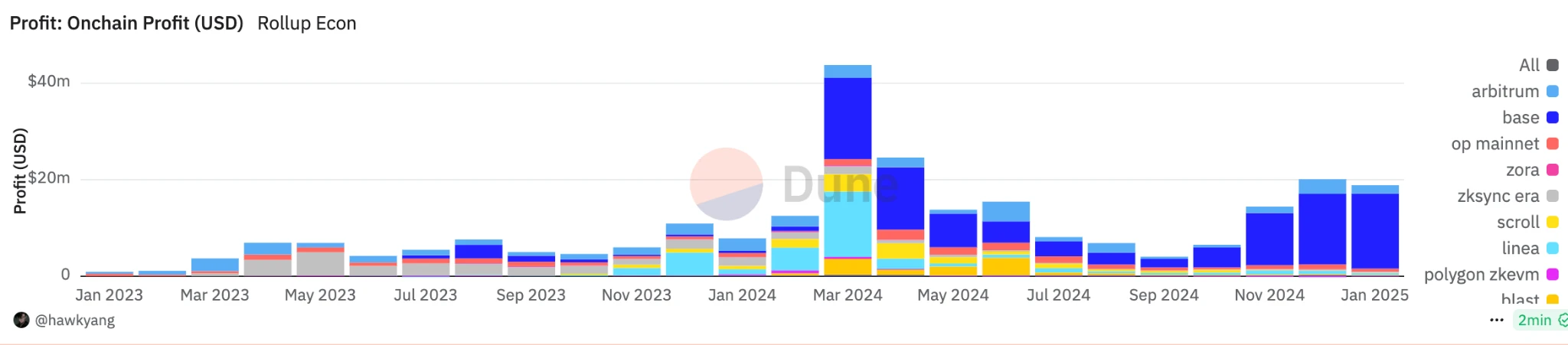

Layer2 Revenue of USD

Layer2 Profit of USD

目前,整个行业无论是 Rollup 还是公链,远未到谈论利润和收入的时候。Layer2 目前的利润(未扣除团队、排序器、网络开发等成本)主要来源于 Sequencer 获得的手续费,减去 Layer1 上的 Blob 和执行费用。目前,Base 链占据了大部分市场份额,1 月份总营收为 1660 万美元,利润为 1554 万美元,实际的 Layer1 成本仅约为106 万美元; Arbitrum,1 月份成本为 23.87 万美元,利润为 177 万美元。自 Dencun 升级后,以太坊主网上的 Blob 成本与现实中的团队、营销及开发成本相比,已微不足道。

这也是为什么,即使 AltDA 将 DA 成本再降低 60%-90%,大多数项目方仍不愿意迁移至 AltDA 的原因,因为成本降低的绝对值远不及正统性和以太坊上的流动性所带来的收益。同时,Eclipse 也在考虑在 EigenDA 上线后,从 Celestia 迁移至 EigenDA。我们认为,其主要考量在于 EigenDA 与以太坊的利益关系更加密切,正统性更强,同时 EigenDA 目前的扩容效果也是最优的。

Celestia Revenue, source: Celenium.io

Eclipse 在占据 87% Blob 上传量的情况下,总共为 Celestia 贡献了 18,913 TIA 的收入,约合 10 万美元。这是一个极其不健康的商业模式,过于低廉的 Blob 成本远远无法覆盖 Celestia 本身的链下运营成本,同时过于依赖单一客户。而且这已经是拥有一定生态的 Celestia,更不用说几乎形同“鬼链”的 Avail。

总体来看,Ethereum 的 DA 目前已满足整个相对萎靡的生态系统需求,而后续的 Blob 扩容仍在推进中。当前,Blob 成本已足够低廉,真正需要降低 Gas 费用的是 Sequencer。这正是 AltDA 无法有效获得客户的主要原因。因为 Layer2 在选择时,与过去不同,DA 成本实际上已无需作为核心考量因素。这也反映出一个事实——基础设施的建设速度远远快于应用的发展速度,应用无法有效推动对区块空间的需求增长,自然也难以助推 AltDA 的发展。

AltDA 的两难境地:降本增效难以解决需求萎靡

“Celestia 们”似乎陷入了两难的境地:Ethereum DA 已足以满足当前需求,DA 已成为 Layer2 等项目中微不足道的成本,迁移出以太坊生态所带来的成本和正统性丧失的代价,可能远高于 DA 节省的一小部分开支。

我们希望重新探讨一个问题:与通用型 Rollup 等 Layer2 相比,DA 的真正客户画像究竟是什么?我们的结论是——DA 面向的客户群体应是非通用型、矢量数据驱动的应用。

AI 数据是典型的矢量型数据,游戏、社交、音乐等应用也属于这一类别。首先,我们认可 DA 商业模型背后的核心思想——“DA 层才是沉淀最有价值资产的地方。” 然而,目前以太坊主网上的数据仍以金融类或轻量级应用为主,通用型 Rollup 对 DA 的实际贡献微乎其微。相反,若矢量型数据上链,其数据体量将极其庞大,对 DA 的需求将呈现出指数级增长。这也是 Lens Protocol 选择自建公链的原因之一,因为面对庞大的链上社交数据,现有的 DA 解决方案远不足以支撑其需求。

未来,若 SocialFi 的商业模式得以跑通,社交和游戏领域将为 DA 项目带来真实且巨大的市场需求,这才是化解AltDA困境的关键所在。

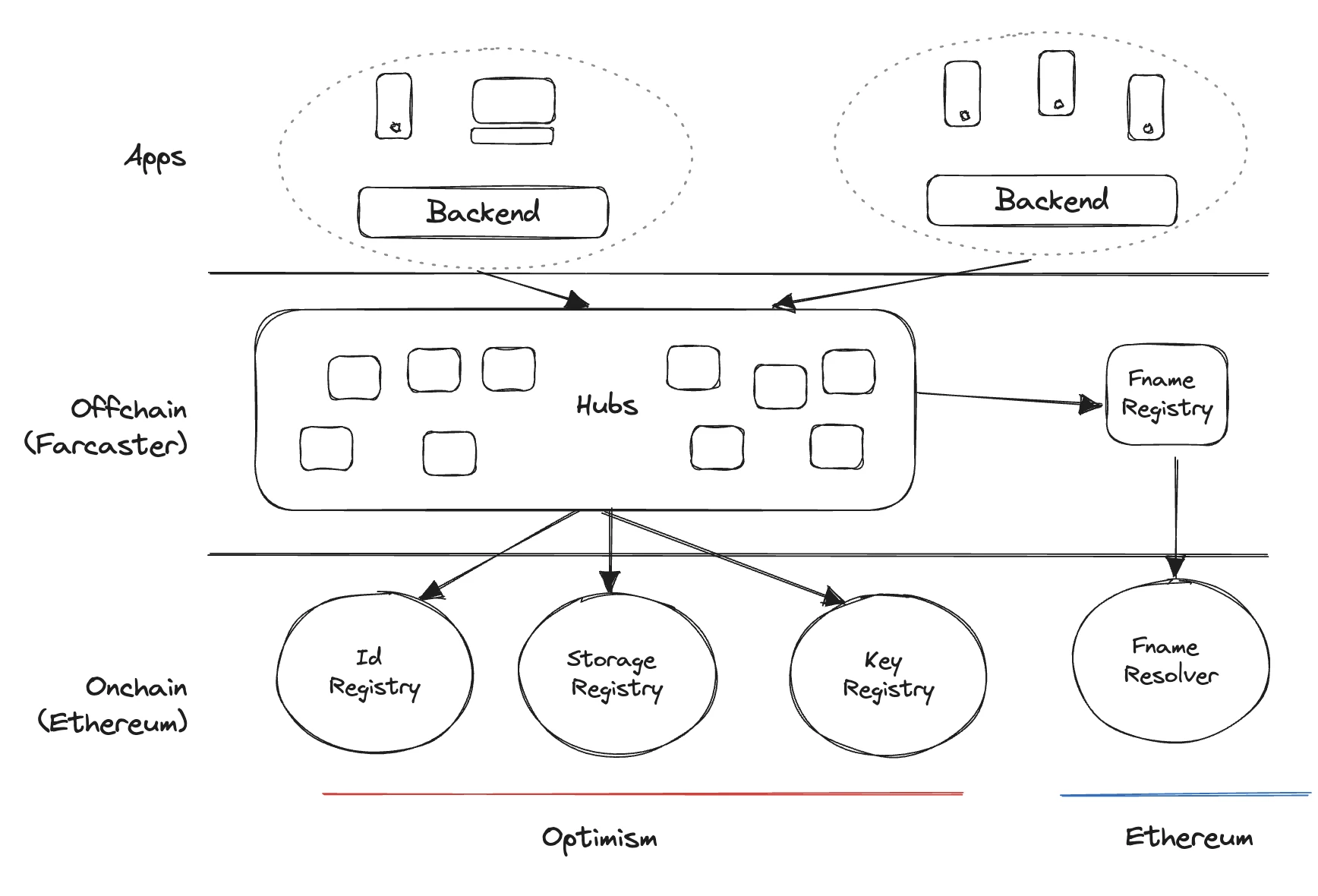

Farcaster Structure, source: Farcaster

Farcaster 的架构在处理数据时,同样采用了部分数据索引上链的方式,但本质上数据并未完全上链,这仍然会导致数据无法在链上完全二次构建的问题。在 Web3 的愿景中,类似“金融乐高”的生态里,社交数据本应具备足够的可信度和可迁移性,而目前的社交应用在开放性方面仍显不足。DA 项目需要大力宣传完全的数据上链,尤其是在社交和游戏领域。因为即便经过压缩后上链,对 DA 的需求仍然有限,远不足以支撑 DA 的长期发展。

我们可以看到,DA 层项目的实际供应远远超过市场需求。在当前几乎为零的真实市场需求下,所有 DA 项目的估值都存在严重高估的现象。虽然 DA 是 Layer2 的真实需求之一,但在以太坊原生 DA 的竞争下,AltDA 几乎毫无市场空间。这也是为何 Celestia 传出 OTC 卖币套现的原因之一——截至目前,该项目成立至今的链上收入仅有十几万美元,想要逆风翻盘的难度可想而知。

0G 也意识到了 DA 层的困境,其改进主要针对数据密集型应用,尤其是 AI 场景,构建了一个执行层用于并行处理 AI 计算,同时通过数据存储层来保存矢量数据。官方声称其支持高达 50GB/s 的吞吐量(而最快的 EigenDA 仅声称可达 15MB/s)。这一方向实际上与 Filecoin/FVM、Arweave/AO 构成了一定的竞争关系。0G 认为其主要优势在于更高的吞吐量与执行速度,并且能够支持海量的结构化数据。

未来的发展

AltDA 似乎陷入了一个在理论上成立、但在实际商业运作中缺乏需求的困境。AltDA 的发展始于以太坊仍处于 Calldata 时代的阶段,当时 DA 扩容是必选项。然而,当前以太坊的 DA 已足以满足现有需求,限制 Layer2 发展的因素不再仅仅是低廉的 DA 费用,更多的是流动性碎片化、最终性(Finality)等问题。而用户支付的 Gas 费用并非由以太坊直接导致,而是 Rollup 的利润导向所驱动,尤其是 Base 链的营收增长,为其母公司 Coinbase 的股价带来了显著助力。Rollup 成本中,DA 费用仅占极小部分,Rollup 项目很难为了这微不足道的节省而放弃以太坊生态位所带来的流动性外溢、正统性等附加价值。

展望未来,随着链上应用的蓬勃发展和 Layer2 公链的不断涌现,对 DA 的需求无疑将进一步上升。然而,伴随以太坊 DA 的持续扩容和 ZK 压缩技术的逐步成熟,这些技术进步也将进一步压缩 AltDA 的市场空间。因此,DA 已经到了不得不转型的关键时刻。DA 项目需要更积极地探索全链应用的发展,尤其是在数据密集型场景中,如 AI、游戏、社交等,构建自身的生态壁垒,并培育真实且可持续的市场需求。

References

关于 Gate Ventures

Gate Ventures 是 Gate.io 旗下的风险投资部门,专注于对去中心化基础设施、生态系统和应用程序的投资,这些技术将在 Web 3.0 时代重塑世界。Gate Ventures 与全球行业领袖合作,赋能那些拥有创新思维和能力的团队和初创公司,重新定义社会和金融的交互模式。

Twitter:https://x.com/gate_ventures

Medium:https://medium.com/gate_ventures

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。