78%的比特币供应没有流动性

-量化流动性和非流动性BTC的供应量及其与比特币价格的关系

我们分析比特币实体,并将其分为三种流动性类别之一:高流动性,流动性和非流动性。我们的方法表明,目前流动性不足的实体持有1,450万BTC(占流通比特币供应量的78%)。我们的分析表明,比特币流动性与BTC市场之间存在明确的关系。此处介绍的度量标准在Glassnode Studio上有效。

通过Kilian Heeg 和 Rafael Schultze-Kraft的研究成果:

根据比特币的设计,可以对任何给定时间点的可用BTC量进行预编程。在撰写本文时,已经开采了总供应量的88.5%,比特币的流通量约为1860万。

但是,实际可用于买卖的比特币数量要少得多。我们不仅可以期待大量开采的BTC永远消失(我们估计这个数字约为300万BTC),而且随着比特币继续成为越来越多的价值存储和投资者越来越多的HODL将其用作避险资产来储存财富,实际的“流动性”比特币供应量有望大大降低。

量化比特币的流动性对于了解其市场至关重要。如果许多比特币缺乏流动性,就会出现供应方危机,这将削弱BTC在市场上的卖压。或换种说法:流动性不佳的比特币持续上涨,表明投资者强烈的保守情绪和潜在的看涨信号。

一. 量化比特币流动性

为了量化比特币流动性的状态,我们关注于比特币实体。实体是控制比特币网络中一组地址的个人或机构。由于控制供应的是实体,因此由他们的行为决定其BTC是否有助于总流动性。

例如,考虑长期投资者,他们将BTC锁定在一个冷钱包中,目的是长期持有:他们的BTC实际上已从流通且可交易的比特币供应的流动部分中删除。相反,具有恒定流入量和流出量的交换直接有助于增加流动供应量。

为了衡量一个实体的流动性,我们使用该实体使用寿命内的累计流出量和累计流入量之比。该比率得出数字L介于零和一之间,数值越大表示流动性越高。因此,流动性是主体花费其收到的资产的程度。流动性低下的实体是指那些期待BTC长期价格上涨而囤积货币的实体。

因此,从未售出(即在链上花费其比特币)的HODLer拥有L = 0。另一方面,定期交易BTC的非常活跃的实体的渐近值为 L ~ 1。

请注意,出售其全部头寸的实体的值为L = 1。但是,由于其供应量变为零(因为该实体花费了整个堆栈),因此它不会对分析有所帮助。

我们强调在计算L时不包括“内部”转移。内部(或内部)转移是在同一实体控制的地址内转移/转移的比特币。考虑到这一点,可以更准确地了解实际流动性,因为单个实体不能仅通过内部转移人为地增加其L。一个例子是交易所中大量BTC的移动-当创建新的冷钱包或内部重新安排资金时,就会发生这种情况。

我们定义了三种不同的流动性类别。实体被认为是:

如果没有流动性:L < 0.25

如果有流动性,则:0.25 ≤ L < 0.75

高度流动,如果:L ≥ 0.75

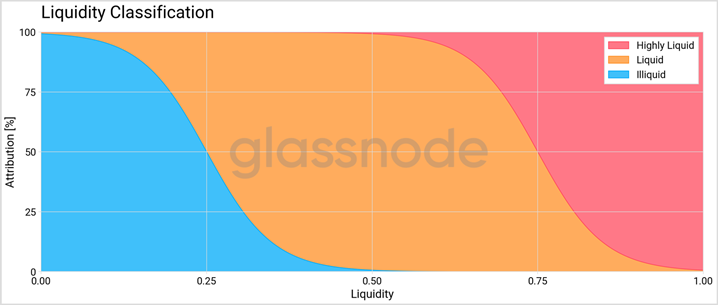

但是,正如我们先前在“量化短期和长期持有人的比特币供应量”工作中已经讨论过的那样,当重要实体突然超过阈值时,如此严格的分类阈值会在结果数据中引起伪装。虽然已经提出了相关的方法,但我们使用了一种优越的方法,即采用逻辑函数的权重,其中点以阈值为中心(图1),将流动性类别归因于每个实体,并获得流动性类别之间的平滑过渡。

图1-Logistic函数显示了将比特币供应分为高度流动性,流动性和非流动性的权重。

通过根据这些权重将实体的供应分配到三个流动性桶中,我们可以获得流动性不足,有流动性和流动性强的BTC供应量。例如,如果一个实体在其整个生命周期中已经用完了其所收到的所有BTC的25%,则其持有的金额将为流动性提供50%,对非流动性存储桶提供50%。

二.结果

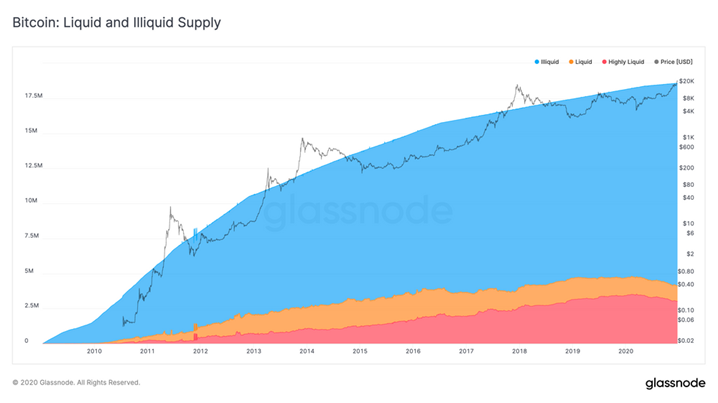

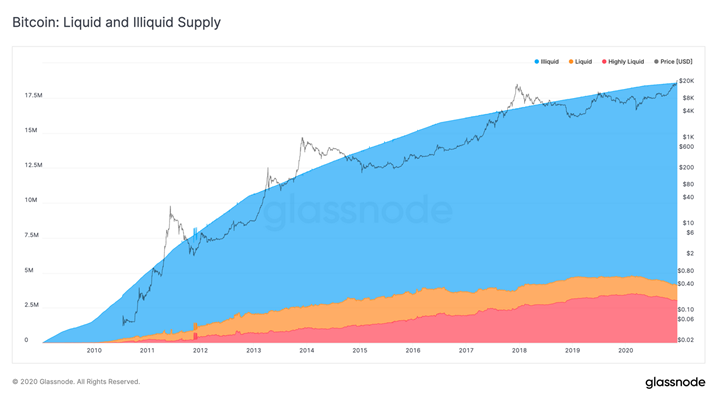

通过以上方法对整个循环比特币供应进行量化,我们得出下图:

图2 –随着时间的流逝,比特币的供应被划分为高流动性,流动性和非流动性。

在撰写本文时,数字为:

非流动供应:1,450万BTC

流动性供应:120万BTC

高流动性供应:300万比特币

这意味着大约78%的流通比特币供应被认为缺乏流动性。

目前只有420万BTC(22%)处于持续流通中,可以买卖。

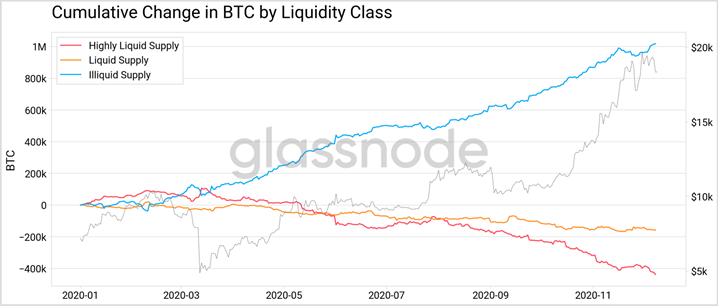

值得一提的是,过去这种趋势是如何演变的。从年初开始观察每个类别的供应变化,我们可以看到比特币流动性明显的上升趋势。这表明当前的牛市是由数量惊人的非流动性驱动的。

到2020年,超过100万枚BTC变成流动性不足。

图3 –自2020年1月以来BTC按流动性类别的变化。

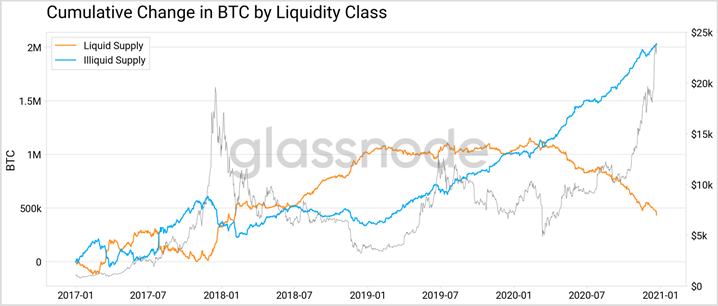

通过我们的方法衡量的流动性与BTC市场有着明显的关系。查看自2017年以来流动性与非流动性BTC的累计变化(图4),表明在熊市期间流动性不足的供应量往往会减少,在牛市期间会有所增加(流动性供应量反之亦然)。请注意,在下面的图形中,橙色液体供应曲线同时包含上面定义的流动性部分和高流动性部分。

图4 –自2017年1月以来BTC按流动性类别的变化。注意:此处的流动性供应为流动性+上面定义的高流动性。

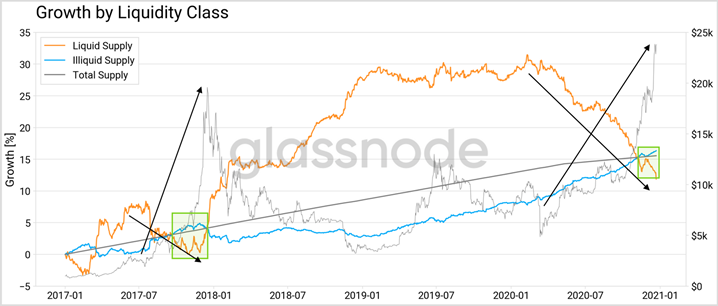

另一种解决方法是通过流动性和非流动性供应的相对增长(%),以及它与总循环供应的增长之间的关系(图5)。请注意,自9个月以来,供应中的流动部分呈持续下降趋势,从30%下降至12%(自2017年以来衡量)。

当前,我们处于非流动性供应量增长超过循环总供应量增长的阶段。我们在2017年的牛市中也观察到了类似的模式。

三.结论:

为了量化无法流动的比特币的数量,我们引入了一种新方法,因此可以量化在任何给定时间点的可交易流动性。

我们的分析显示,目前可以将流通的比特币供应量(7850万个BTC)的78%归类为缺乏流动性。趋势在2020年期间一直在增加,并在未来几个月内描绘了比特币的潜在看涨图景,因为要购买的网络中可用的BTC越来越少。

理解比特币的流动性是一个重要的宏观信号,可以证明它与BTC的价格有着明显的关系。

截至今天,此处的流动性指标已在Glassnode Studio中生效:

https://studio.glassnode.com/metrics?a=BTC&category=Internal&m=supply.LiquidIlliquidSum

全文完,祝您阅读愉快!

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。