如何在衰退预期的时候保持稳定且安全收益,基于黄金,美债和 Bitcoin 的“ETF”收益组合。

今天非常的开心和两位来自 @matrixdock 的小姐姐 @Eva_Matrixdock 和 旭哥儿 讨论黄金稳定币的市场结构,当然 matrixdock 的黄金稳定币是锚定一盎司的黄金,而不是一美元的黄金。通过这次的交流让我有了一个新的可执行的固收方案,而且综合判断这套方案不但可以在经济衰退的时候保持不错的美元本位收益,如果切换到 $BTC 上就是对冲 BTC 价格下行的高年化收益。

这套我新总结出来的思路应该是对我之前 BTCFi 的延申,在 #BTCFi 我其实在收益端遇到了一些瓶颈,但今天的讨论打开了我的思路,所以产生了这个我觉得非常不错的固定收益的思路,目前应该还没有任何的商业应用,我会先从个人开始尝试,然后看看有没有推出产品的机会。

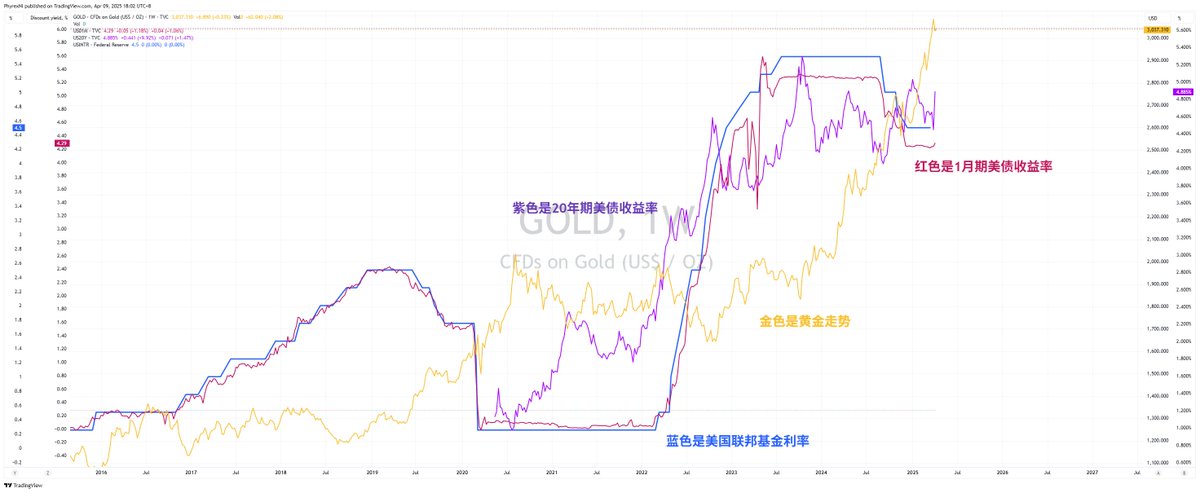

首先,按照目前的全球经济发展形式来看,黄金作为避险资产的地位是无需置疑的,当经济出现预期下行的时候,黄金的价格就会上涨,会有更多的投资者选择买入黄金来对冲资产贬值的风险,但需要注意的是,虽然黄金的保值性很高,但也会有波动周期,而且和标普500相比,黄金在2014年的高速增长以后,只要是标普500大幅上周的时候换黄金的涨幅会相对较低。

但是当货币政策不利于流动性的时候,当出现了货币紧缩的时候,当美联储执行高利率的时候,黄金仍然是优质的避险资产,所以可以得出一个结论,就是风险市场的下行预期更高的时候,黄金上涨的幅度和概率就越大,而当更多的资金进入风险市场博弈的时候(DXY下降),黄金的收益就会变窄,甚至是负收益(下跌)。

因此才有了这次从进入美联储的货币紧缩开始,一直到川普的高关税,以及对美国经济进入衰退的预期,黄金的价格都在上涨。代表了投资者对风险市场的看衰,更多的资金想要去投资到黄金来寻求避险。

但就像前边说的一样,黄金也是有经济周期的,在货币紧缩和对经济出现下行周期的时候是黄金的“黄金”时间,但一旦回到货币宽松,或者是经济开始回暖的时候(DXY下降),投资者会对黄金和国债的收益不满,这是很显然的事情。

货币宽松 = 利率下降 = 国债收益率下降 = 投资减少

货币宽松 = 美元贬值 = 风险偏好上升 = 增加投资

所以可以明确的知道黄金投资分为两种,一种是超长周期作为避险资产,虽然收益率低,但稳定性相对较高。另一种就是对冲货币政策和经济衰退的短期(12个月左右)投资策略。

但是单一黄金投资可能会非常的慢,即便是有抗风险性,但收益的波动较大,稳定收益的时间可能会较短,所以单纯的投资黄金并不是最好的对冲风险的方案,所以我在黄金的基础上增加的第一种配合资产就是美债。

而美债的搭配是同时选择两种,一种是 T-Bills(四周)一种是20年期的长端美债。

从图中可以看到美债的收益率也是和美国的货币政策高度一致的,当联邦基金利率上涨的时候,短期和长期美债的收益率都会上涨,而当联邦基金利率下跌的时候,短期和长期美债的收益率是下降的,但如果在高利率的期间买入了长期美债,那么收益率是维持不变的,也就是说目前20年期的美债收益率是 4.8% ,那么我现在买入的话,未来20年到期前每年都会获得 4.8% 的收益率。

而且如果货币政策发生了调整从货币紧缩向货币宽松转移,那么20年美债在二级市场的流动性会非常的好,因为新发债的收益率会降低,所以如果需要流动性资金的时候可以在二级市场卖出高收益率的20年期美债,这部分是有溢价的,不但能提前赎回资金,还可以获得溢价的收益。

因此用20年期的美债搭配黄金可以做到即便是长期持有黄金作为避险资产也可以弥补因为货币政策调整而带来的黄金收益下跌,但因为目前货币政策的不确定性,高利率维持的时间可能不会很长,一旦进入了经济衰退导致的货币宽松,那么黄金的上涨期是有限的,可能也就是维持六个月到十二个月左右,20年美债的溢价和流动性也是逐渐提升的。

所以在组合的基础上还加入了 T-bills (四周),而且 T-bills 是滚动购买,确保第一个月以后,从第二个月开始每天都有到期的美债,可以进行复投,降低了美元风险和提升了资产的流动性。

这个组合不是没有风险的,最大的风险就是美股破产,无法赎回长端美债,先不去考虑可能性有多大,因此,我对于资产的配置是:

30%黄金 + 30%T-bills + 30%20年期美债

这种组合最大的风险敞口就是 30% 的20年期美债,如果美国走到破产,相对来说 20年期的美债风险更高,而 T-bills 是有机会减少损失的,但这种情况出现的话,黄金必然会升值,所以黄金的升值能抵消美国破产带来的影响,降低风险敞口,甚至这套组合可以稍微修改下,变成:

50%黄金 + 20%T-bills + 20%20年期美债

第二套方案对于担心美国永久性破产的小伙伴来说会更有善一些,我知道会有小伙伴想到最后的 10% ,先不急,我们先计算一下收益。

如果在未来的一年美国会进入经济下行,甚至引发了经济衰退,那么黄金在这一年是处于震荡上行的趋势,年化收益5%至10%是有较为稳定的,国际分析师认为如果美国进入了经济衰退,黄金价格上涨到 3,300 美元以上的可能性非常的高,对应就是 10% 的涨幅。取中间值 7% 来计算。

其次是长端美债按照现在的收益率,每年的收益就是4.8%,T-bills (四周)目前的收益率是4.3%,平均一年应该能维持在最低 3% ,如果按照 30-30-30 的组合,那么投资 100万 美元的话,收益率应该是:

30%的黄金 = 30万美元 = 2.1万美元的年收益

30%的长端美债 = 30万美元 = 1.44万美元的年收益

30%的T-bills (四周)= 30万美元 = 0.9万美元的年收益

所以这三者相加 90万美元 的本金年收益是 4.44万美元,收益率 4.93% 。

这套组合最大的好处就是在一年内可以抵抗除了美国破产以外的所有风险,虽然很多小伙伴认为不到 5% 的年化收益率太低了,但这套是几乎没有任何风险的投资组合,如果一年内美联储选择了货币宽松,那么即便是美国破产都不会在一年内出现,一年内完全可以退出所有的本金,避过经济衰退出现的可能。

这种组合“ETF”的抗风险性和流动性提供上要高于任何一个单独产品(黄金,长端美债和T-bills)的投资,资金的有效性可以获得保证,投资者可以在非常快(预期大于6个月)的时间内获得最稳定的收益并且套现离场,而长期来看,如果这次的关税问题和经济衰退维持的时间更长,那么必然会利于黄金和短端美债的收益。

所以从本质来看,目前的这套是应对经济风险和关税风险最佳的组合之一。

最后的 10% 可能小伙伴都知道,这是给的 Bitcoin

这里的思路是这样的,首先我们确定目前的 BTC 并不足以变成完全的避险资产,但如果说 标普500 在经济衰退的时候还要下跌 50% 的话, BTC 会不会跟跌 50% 或者更多,从逻辑上来看,这个可能性并不是很大,毕竟已经有了大量的BTC是锁在企业和ETF中的,目前这个数字是超过了200万枚,几乎是目前市场流动性的一倍,只要这部分的 BTC 不向市场倾售,其实对于 $BTC 价格的影响不会非常的大,但部分的 BTC 如果倾销呢?

仍然按照 100万美元的配资来看,Bitcoin 的配资是 10万美元,前边也说了,我们的收益是 4.44万美元每年,那么就相当于可以用这部分的收益对冲掉 BTC 44.4%的下跌幅度,也就是相当于 BTC 的成本从 80,000美元压缩到了 5.5万美元,如果继续下跌的话,说明市场的流动性更差,市场的货币政策必然是紧缩的,这种情况下,90% 的投资组合收益会更高。

即便是第一年不能覆盖所有下跌的趋势,但是第二年继续 4.5%左右的年化收益几乎可以让 Bitcoin 变成了零成本持仓,即便是 Bitcoin 归零,这部分的损失在两年内都可以弥补,而且我也不太信 Bitcoin 会在两年内归零。

所以这套投资方案的实际上我会选择用收益不停的去购买 $BTC ,每年 4.44万美元的收益都用来买入 BTC ,那么对于 BTC 来说金本位的年化收益是 44.4% ,而币本位的收益最低会在 20% 左右,一年内 BTC 价格越低,币本位收益越高,最高不排除超过 100% ,而且这种收益是 100 % 的安全和稳定。

这套组合最重要的一点是对于美国货币政策的预期,美国不可能一辈子都是处于高利率的状态,必然会从货币紧缩向货币宽松转移,经济衰退发生的越快,造成的影响越大,美国维持货币紧缩的时间就越短,这对于流动性来说就是一个好的机会,向货币宽松转移的时候投资者的风险偏好会逐渐的增加,几乎在衰退半年左右会是最好的抄底时间点(捡尸体)。

而且经济衰退出现的越厉害,美联储使用QE的概率就越大,对于风险市场的反弹就越好,这套方案的预期收益和流动性的释放就会更方便,风险市场底部(衰退高潮)时候卖出黄金和长端美债开始投资风险资产,黄金越跌越卖,黄金下跌长端美债的二级市场收益率会越高,货币政策越向宽松转移越是牛市到来的时候,收益换成 Bitcoin 在货币宽松的时候大概率能有不错的收获。

目前的预期是在2027年和2028年的固收,2028年大概率会迎来最近10年最大的牛市。

PS:这套方案我会自己开始执行,然后日常报道和跟踪。收入模型的代码让 Chatgpt 生成出来的,有兴趣的小伙伴可以跑跑看。

本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。