撰文:十四君

前言

Solana已然五年,其中Jito(Solana上MEV基础设施龙头)的发展不足3年,但市占率飞速从最初的15%发展到如今的95%,可以说,大多数的Solana上的Meme买卖交易,都得经过他!

全程无广,请读者摆好板凳,点上收藏,让十四君深度底层原理,带你逐渐揭晓:

- 什么是Jito-solana?为什么他可以2年占满市场?

- Solana对比以太坊的核心机制的差异。

- 你的交易为什么总是被夹?

- Solana未来的MEV格局会如何发展?

1、什么是Jito-solana?

当然Solana上做mev基础设施的不只是Jito-solana(95%市占率的龙头),还有其他Paladin、Deeznode、BlockRazor、BloxRoute、Galaxy、Nozomi等等,不同切入点的厂商。

本文会以核心龙头的发展历程和技术原理来展开,在后续再点评这几家的优缺和切入点。

1.1、Jito的发展时间线

首先,让我们用时间线来看看他的市占发展速度的神奇之处,请关注其中的质押率以及相关伙伴。

- 21年底成立

- 22年6月在Solana主网启动,同年9月即有200个validator,覆盖15%质押量

- 22年-23年,融资+迭代+与Solana foundation合作,Jito客户端被纳入官方推荐

- 23年TGE,质押Jito获得MEV收益加成,形成质押再质押模式。

- 24年Q1 因社区反对声浪强烈,关闭jito-solana向jito-blockengine发送交易的通道。

- 24年Q2合作validator超500个,覆盖Solana 70% MEV,24年处理30亿笔交易

- 25年Q1,质押覆盖率已达94.71%。今天,跨链桥的重要性依旧不言而喻。

【图源:https://www.jito.network/zh/stats/】

所以,可以说Jito,他是如今solana上MEV生态里基础设施的龙头,他在过去3年的发展时间里。

建立了巩固的solana验证者的支持基础,让绝大多数的交易都得经过了jito的系统。

是他的系统分流,让solana的宕机情况大幅下跌,

是他让夹子们有了高利润的收益,

也是他让solana的验证者们额外增加30%的MEV收益,而且稳稳地。

更是他,从最初的屠龙勇士变成恶龙,并且在勇士与恶龙之间反复横跳,时而狰狞,时而和善。

在如今市场的主流Meme叙事中,成为上下通吃的两面手。

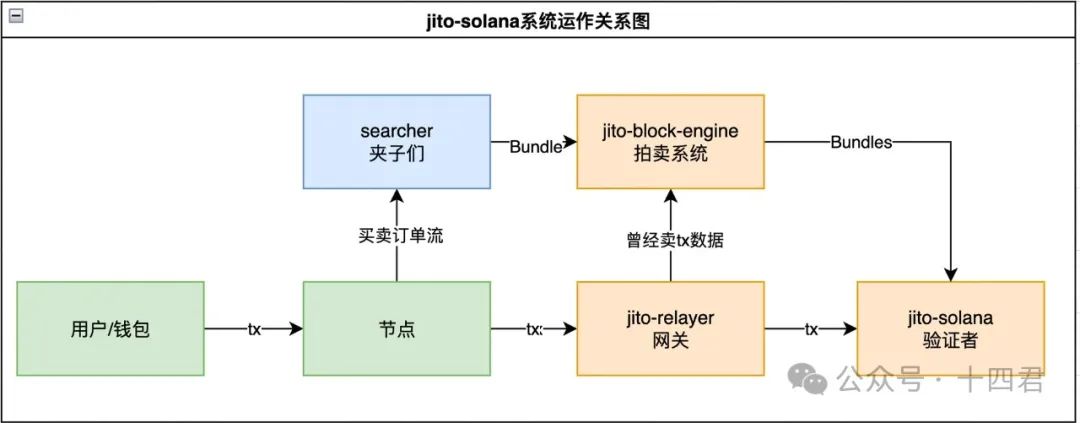

1.2、Jito到底构建了怎样的系统?

他实际上是3个核心服务,block-engine、jito-solana、jito-relayer。他们之间关系如下图:

[图源:十四君自制]

首先是block-engine,这是一套拍卖系统。

其典型的场景是让夹子们可以通过多笔交易构成的Bundle包的方式,提交5笔以内的固定顺序的交易,进行拍卖,其中可以额外给验证者们额外发送一笔名叫Tips的交易,作为额外的小费,从而让验证者乐意于优先打包该Bundle包。

其他场景还有类似okx、gmgn、bn wallet等dex平台,为了避免用户被夹,就可以单独给用户的交易增加tip,走拍卖的路线,从而更快的到达交易上链的终点。

其次是jito-solana,这是一套替换验证者做交易验证出块的客户端。

其核心作用是,让验证者可以接收到block-engine发过来的Bundle包,从而优先处理这个交易最后完成交易序列的构建。这里巅峰时期,每天处理的Bundle数量可达2500W个(近期是1000W个),每一笔几乎都有利可图。

这里最终收取tips费用的则是交付给统一账户,后续给验证者95-97%,和jito本身3-5%瓜分。

其中备受争议的是jito-relayer,这可以理解为验证者的网关,用来接收交易的。

在最初,这个relayer收到交易的时候,会延迟200ms,再给到jito-solana,而同步的不延迟的,把交易给到block-engine,显然,这是在卖订单数据。所以jito最早的崛起,也就是源于这用户受损的利差。

要注意的是,在24年3月,这个规则官方宣传不再传输数据,但是时至今日,jito-relayer里依旧可以找到这个转发的开关以及200ms延迟的设置项目。

所以,如今验证者到底卖没卖用户的数据?都伴随blockengine的闭源不开放而不得而知。

1.3、Jito系统赚了多少钱?

显然,这个交易夹与不夹的利差,又会伴随tips机制的引入,最终给到验证者,因此造成了他市占率疯涨的现状。谁会拒绝多30%的收益呢?

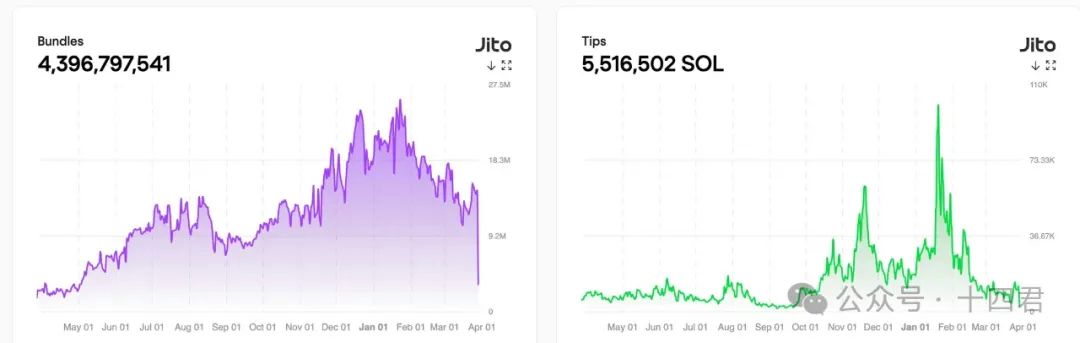

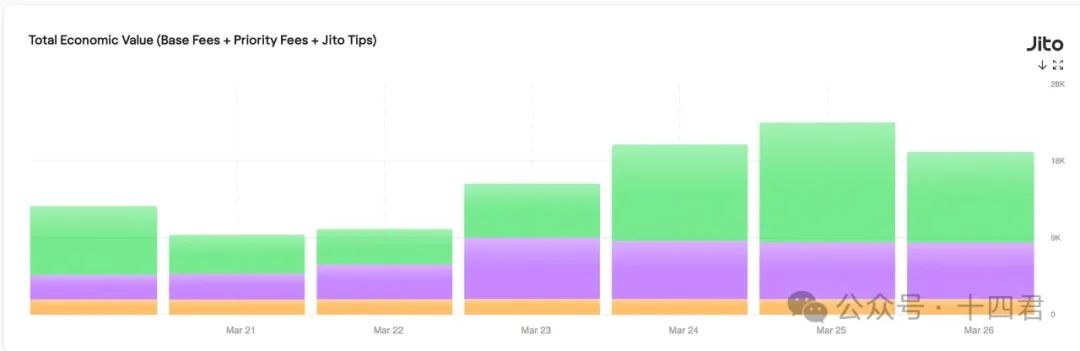

所以累计最近1年发起的总Bundle达43亿笔的规模,而其中产生的总Tips费用达到551万个SOL,按140的市价算,则伴随jito基础设施合计出现77亿美金的额外收益。

[图源:https://explorer.jito.wtf/]

不过其中并不都是给Jito这个系统提供方的收益,前面提及了jito和验证者之间是3-5%的平台分润,所以实际上的jito本身收益,在过去一年约20-27W个SOL即约3500W美金收益。

也就顶得上王者荣耀两天的收入吧,好像不算高?其实不一定,因为这毕竟是实打实平台收益,面对web3领域大多数行业都说不上具体营收的情况下。

他做到了寡头独占,具有其他竞争者的排他性(毕竟验证者只能运行一个客户端),而且收益上源于近期的meme疲软,如果长期solana更多交易场景的挖掘。

甚至在长期没有市场竞争者的情况下,平台方调整分润,从3-5%提升到30%(这其实是互联网应用独占市场后常见的平台费率了)。

那么都可以给到非常高的PE预估,按web2行业龙头的30PE算,估值可以到10亿,而按常见web3按预期垄断和潜在行业增长的300倍估值算,则可以到100亿的级别。类似估算法参考《超级中介还是商业奇才? 再看跨链桥龙头 LayerZero从V1到V2后的这一年》

不过,我们今天不是为了梳理这么宏观的结论,也不只是一个靠着幻想的虚拟估值去理解他。而是期望要深入细节,去理解他更深层的原理从中,分析市场的未来发展。

1.4、jito能支持哪些需求场景?

这话题实际上是目前MEV的攻击有哪些类型

最常见的还是Frontrun 抢跑型,比如:

- Arbitrage,套利,与以太坊一样,无风险搬砖。

- Sandwitch Attack,典型三明治攻击,SOL上三明治收益约2刀1个。

- JIT - Just in time liquidity,提供即时流动性的操作。

还有一大类是Backrun尾随型:

指在目标交易(如大额DEX交易、清算事件)之后插入套利交易,利用目标交易会造成的市场波动获利,具体场景是:

- DEX套利:你可以理解为任意交易都会造成不同dex直接的利差。那么紧随其后去抹平利差。

- 清算跟随:用户抵押品被清算后,尾随交易以折扣价收购资产并转售。

- 预言机延迟:预言机更新价格前 ,基于过时价格执行反向操作。

除却明显的攻击场景,还有其他加速场景都适合于jito,所以客观讲不能说jito是只为mev服务,而是为所有有加速、批量交易捆绑需求的场景服务,

比如Solana上热闹的开盘活动,其实庄家就会利用Bundle的捆绑机制和加速机制,来开盘+部署筹码等操作。

比如各大交易所,其实也可以通过给用户大额交易捆绑tips的方式,避免被攻击。但是要注意这些其实都不能拦住验证者作恶的场景(实际上你也不能断定是哪个验证者作恶)。

2、深入Solana与ETH的系统差异

为什么Jito这么适合Solana?

这个市场为什么没有类似ETH那样有多头齐平竞争?

我们要从两者的系统差异出发,可能你已经很多次听到POH共识,但其实Solana的交易生命周期是和eth不同的,这也造就了两者截然不同的生态。

2.1、ETH的MEV格局

笔者在2年前以太坊合并1周年之际,曾经系统的分析过:《以太坊合并一年后的MEV格局》

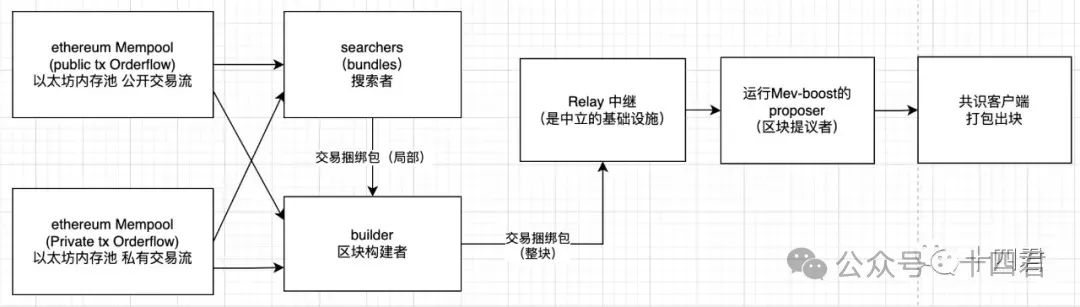

其中可以清晰看到,以太坊的系统生命周期非常清晰:

[图源:https://mp.weixin.qq.com/s/IepFvVpIxLpkXV5qgF68Rw]

这是源于合并之后,对MEV非常重要的两点出现了:

1、以太坊出块间隔变得稳定了。不再是之前3-30S相对离散随机的一个情况,这对MEV而言是优缺各半,虽然Searcher不用着急看到稍微有利润的交易,就直接发送出去,而是可以不断积蓄一个更好的交易总序列,在出块前交托给验证者,但也加剧了Searcher之间的竞争。

2、矿工激励降低。促使验证者更乐意接受MEV的交易拍卖,在短短的2-3月让MEV达到90%的市占率。

所以前后就有Searcher、Builder、Relay、proposer、Validator这些角色。

每个区块生命周期是:

- 构建者通过从用户、搜索者或其他(私人或公共)订单流接收交易创建一个区块

- 构建者将该区块提交给中继(即存在多个构建者)

- 中继会验证块的有效性并计算它应该向出块者支付的金额

- 中继向当前 slot 的出块者发送交易序列包和收益价格(亦是拍卖出价)

- 出块者评估他们收到的所有出价,选择选择对自己最高收益的序列包

- 出块者将此已签名标题发送回中继(即完成了本轮拍卖)

- 发布区块后奖励通过区块内的交易和区块奖励分配给构建者和提议者。

所以,笔者认为,以太坊的MEV必然是Searchers和Builders之间处于高度内部竞争的情况。

而实际的数据也如此:整体收益率对比下降显著达62%。

- 合并前一年,从MEV-Explore 算出平均利润为22MU/M(21年9月开始22年9月合并前结束,数值合并有Arbitrage和liquidation模式)

- 合并后一年,从Eigenphi算出平均利润为8.3MU/M(22年12月开始到23年9月底结束,数值合并了Arbitrage和Sandwich模式)

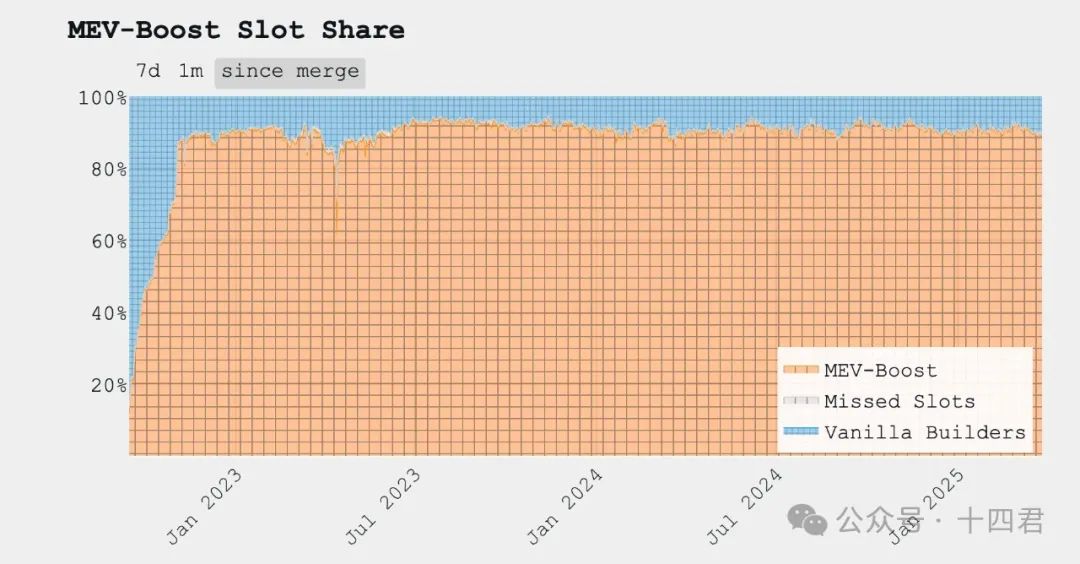

当然你可能觉得,不是ETH上的MEV-boost增速更快吗?确实!

但是增速快不代表利润高?利润是多少我们刚才已经分析过了,而以太坊的增速快,根源在于矿工激励降低,促使验证者更乐意接受MEV的交易拍卖,才能在短短的2-3月里达到90%的市占率

【图源:https://mevboost.pics/】

并且对比ETH和Solana最差异的,就是builder也是有多个,而他们不同的最终收益,影响了验证者的决策,因此又形成了builders之间的竞争。

因为竞争,所以searcher的利润不断压缩,因为竞争,所以在算法之余,影响builder的只有数据量。

竞争不过的searcher会退出市场,而能拿到大量数据的builder则往往有这自己的基础设施,以及市场声威形成稳定的总订单流,而不是靠节点之间Mempool的传播。

这都会导致,ETH的MEV市场,其实相比于Solana这样的纯粹寡头平台系统而言,更加的市场化,从而相对能够给与用户一点喘息。

2.2、Solana的区块机制

在理解ETH系统之后,请你清空思想,因为Solana里很多地方和以太坊是不一样的,甚至连传统的区块都不一样。

而正是这些机制,带来的Solana系统中mev猖獗的根源。

我们可以用一张表格,快速比对有这4种核心特性

其中关键就在于无内存池上和直连leader两个特点。前者带来了交易延迟后者带来了验证者作恶。

2.2.1、Solana其实是没有内存池的

前面我们提及的jito的200ms延迟,以及同步传递给blockengine,其实算是一种变现的内存池,那么客观讲他本身不做内存池的机制(这其实是Solana提速和隐私保护的优化功能),会如何影响交易的出块机制呢?

假如你是一个普通用户,发起一笔交易,给到某个节点,等于广播了。

那么在默认配置下,这个节点会马上寻找当前的leader以及下一个leader(合计2个验证者),提交你的交易。

至于交易顺序会在哪儿?这点要区分出原生Solana和jito-solana:

- 原生Solana:leader拿到交易后,理论上会按照FIFO(先进先出)谁先到我leader这儿,那我就纳入交易序列了,结合POH的机制,等于把一个区块分成大量小的tick,进行同步。

- Jito-Solana:正常的交易到leader有个计算当前gaslimit的队列(在SVM系统中叫CU,计算资源),其权重是低于Bundle的交易的,所以普通交易会在Bundle交易的后面。如果是同一笔交易(就是有人攻击你的话)那么Jito-Solana会优先打包攻击你的那几笔交易。这里他是80%给Bundle,而只有区区20%给到传统的普通交易。

所以,Solana没有内存池,只是减少了公开的传递,而不是完全杜绝(也不可能)了传递。

这个特性,进而让Solana上的Searcher成了高端玩家的专属。

2.2.2、后续出块的leader是可以预测的

验证者们会每个epoch为单位(大约2-3天),这个期间不断的从1300个验证者中随机抽样,这里用的是VDF算法,并且会有质押权加权的效果。

比如总sol的质押量是200W,你质押了20W的sol,那么就会导致每次随机中,你都有10%的概率被抽取到。

抽中了,则负责接下来4个slot(solana中的区块的对标概念)大概1.6s的时间的出块。

这个速度非常快,所以任何有效的节点,都可以算出后续的验证者是谁,并且尝试与他链接,提交用户的交易,由于网络存在延迟,所以也很容易交易错过当前的leader,而送达下一个leader手里。

2.2.3、leader的被链接策略,也有质押加权

即SWQoS机制,当前leader的p2p连接总容量为2500个,其中的 80%(2,000 个连接)是为 SWQoS 保留的(就是做了质押的节点)。

剩余的 20%(500 个连接)分配给来自非权益节点的交易消息。

听起来很迷糊,其实这是一套防止垃圾邮件和增强 Sybil 抵抗力的新机制,目的是让leader优先处理通过其他质押验证者代理的交易消息。

2.3、为什么Solana上容易被攻击?

甚至很多普通用户,为了让自己交易不被夹,认为我是不是也可以给出高额的 Priority Fees (交易优先费,从而让矿工更先打包我的交易?从而不被夹呢?

真相是,有一点点作用,但不多,极端情况甚至反作用。

[图源:https://explorer.jito.wtf/feestats]

从上图中,我们可以看出,其实用户给出Priority Fees是个相似等比的概率,而tips则容易有波动和竞争,而且tips本质是一笔单独的交易,从外部来看,其实不知道哪些交易是在Bundle里。

所以你的优先费再高,也只是在验证者的最后20%队列里排得上本slot出块,但对于一开始就能发现你订单,从而发出夹子攻击你的Searcher而言,带着你有高额Priority Fees的Bundle反而平均CU单价更高了,自然在验证者的Bundle消费队列里更优先处理,且广播同步。

同理,其他的Solana机制零散的乍一看,似乎都是利于用户不容易被夹的机制,那为什么反而Solana上的夹子是最猖獗的呢?关键还有这些点:

leader作恶难确凿

leader前后有AB2个,都可以得到全部的用户的交易,所以leaderB作恶的成本和模糊度被拉低了。

你想,我作为第二个leader,我看到有利可图的交易,那我快速构建一笔夹子攻击给到blockengine去拍卖,然后在80%Bundle优先的机制下,自然我的攻击会先生效,然而其中打包的是leaderA。

那么你又如何裁定,我leaderB是攻击者呢?

当然,你可以说,最终leaderA打包了攻击交易,所以他是攻击者,但是在默认逻辑里,95%的验证者都会做同样的事情,那么对他们进行干预的机会就变小了。

处罚A其实确实不合理,毕竟中间还有其他环节,也有可能带来信息泄露,如下。

交易重试,停留时间长

明明每个slot只有区区400ms,但你是否有Solana上交易莫名其妙停留23s以上的经历?

你可能是草率的以为链接到的节点性能不够,其实不是。

因为有Swqos机制,如果你链接到的是普通节点,那么他计算找出了leader,去提交交易,但是在网络拥挤的时候,他只有500个连接池是给普通节点的,一旦链接不上提交失败,那就会2s一次的重试该节点的全部交易。

以上参数,都是Solana节点的底层默认参数,不同节点可以有不同设置(比如改为1s重试)。

而对普通用户而言,遭遇重试的概率可以如何衡量呢?

截至2025.3月solana目前整体约1300个验证者,4000个RPC节点。

那么一旦拥挤,则是在1.6s内(4个slot),2700个节点竞争500个链接池。如果这个leader的空间没有挤上,就不断下一个找下一个。

所以假象下。你的交易长时间停留在节点中,他们会如何对待呢?如果你的CU价格不够高,而leader已经满了,他也看到了的交易,那他又应该怎么做?

是的,卖数据,对于大流量的节点,有些searcher则会以1W美金一个月的价格收买,收购订单流。

meme叙事与质押增收规模

首先meme的市场阶段,因为目前Solana的主流叙事就是Meme生态,所以链上的池子很浅,导致用户很容易交易的滑点得设置较宽松才能成交,那么也就放大了searcher的攻击收益(目前抽样看了几个,都能达到2美金的收益,对比eth几乎0.1美金的收益算很高了)

[图源:https://www.jito.network/zh/stats/]

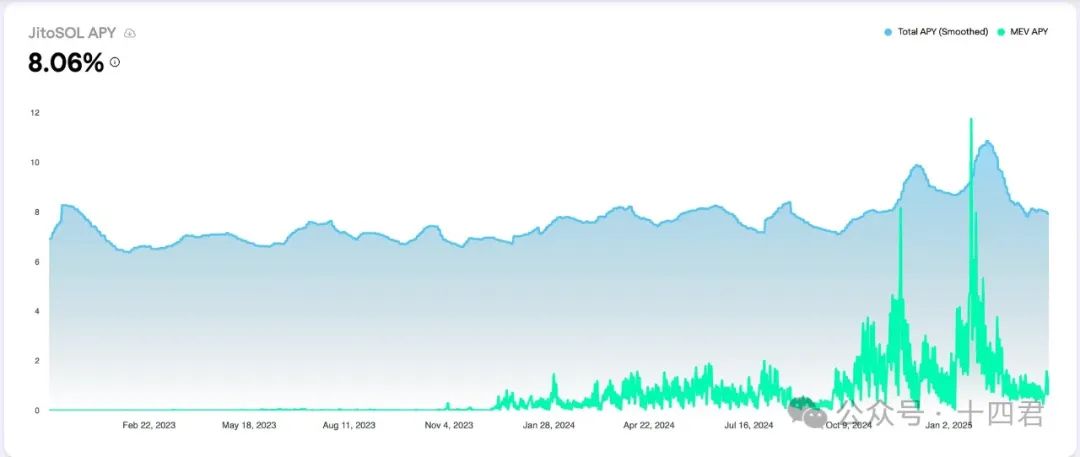

其次是Solana的验证者质押收益,大概是8%年化左右,是个多年以来相对稳定的数值。

而mev的加强后的年化收益则大概在1.5%左右。

两者结合之下,等于质押者额外运行jito-solana的客户端,可以额外增加15-30%的质押收益率。局部情况市场爆发的时候,甚至mev的收益率可以超过质押收益本身。

2.4、为什么Solana的验证者容易叛变?

利润实在太高了,而成本也同样很高,倒逼着验证者不断扩源增收。

验证者每年大约 300-350 SOL的投票成本(按140美金市价估算42000美金)以及 4200 美元的硬件成本(还未算入动态网络的成本)

而Solana巨大的节点配置负担,要求节点性能至少要24核心,256GB内存,2*1.9TBNVME。

市场上常见的定制Latitude机型,目前有14%的验证者都在使用,就需要每月 350 美元。

最终也造成了Solana 的 1,323 名验证者中只有 458 名是盈利的。这也就是为什么“SIMD-0228提案”会投票不通过的原因。

从结果看,此提案会进一步减少出块激励,这也必然迫使较小的验证者退出。乃至于导致平台的中心化不可逆转变。并且当mev的收益占增高,而本质工作的收益降低,那么你认为会发生什么呢?

不妨让我们从除了Jito之外的竞品来看看他们的策略吧

3、Solana上MEV的其他竞争者

3.1、Paladin:做VIP抢跑与交易保护

目前市占率:5%,于 2023 年底推出,截至 2025年3月,官方宣称已有 205 个验证者节点部署 Paladin,质押了53M的SOL,采用Paladin客户端大约可以提升12.5%的节点收益。

其实,它本质上基于 Jito-Solana 客户端的分叉修改版。

推出的核心卖点是

- P3优先端口:让出块的leader打开这条快速VIP通道,重新按最初的FIFO的规则进行处理。

- 识别与排除夹子攻击:虽然这最初似乎对验证者奖励不利,但 Paladin 验证者通过基于信任的机制获得补偿。避免“三明治”的验证者可以吸引直接交易,从而创建一个信任生态系统并提高收益。

- Paladin Bot:这是一个开源的高频套利机器人,直接运行在验证者节点本地,仅当该节点当选 Leader 时启动。当 Leader 拥有 Paladin Bot 时,它会快速执行简单且无风险的 MEV 策略(如两两DEX价差套利、中心化交易所和链上价差套利等),并将所得利润直接计入验证者收益

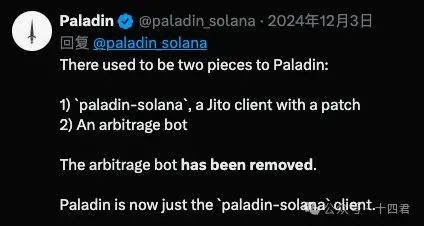

截止24年12.3号,最后的这个bot已经官宣删除,

3.2、bloXroute:网络层优化+私密信道保障

bloXroute Labs 是一家提供区块链数据分发网络(BDN)的基础设施公司,此前在以太坊等链上加速交易广播、降低延迟。

bloXroute 并不直接参与 MEV 分配,但通过提供更快通道,它可以帮助抢跑型交易更快地到达 Leader。

和Jito/Paladin 不同,bloXroute 并未直接修改 Solana 验证客户端或引入交易拍卖机制,而是在网络层为所有节点提供更快的消息通道。

其主要思路是:通过遍布全球的加速节点网络,将 Solana 的区块“shred”(碎片)更快速地中继给所有验证者,减少 Leader 出块时数据广播的延迟和因网络不佳导致的分叉。所以提供的服务是:

- Solana BDN 加速:根据官方文档,bloXroute Solana BDN 可以将区块碎片传播延迟降低30–50毫秒

- MEV-Protect RPC服务,类似于以太坊的保护性私有交易端口,这表明 bloXroute计划让用户可以通过其 RPC 将交易私发给 Leader,避免被第三方看见,从而防前跑或抢跑。

3.3、BlockRazor:网络层优化+私密信道保障

BlockRazor 是2024年新成立的一个 MEV 基础设施项目,背后团队背景主要来自亚洲。它定位为“以意图为中心的网络服务提供商”,计划在主流区块链上提供MEV Protect RPC、高性能网络加速、MEV Builder等服务

Scutum MEV Protect RPC:这是 BlockRazor 推出的私人交易网关服务,类似 Flashbots Protect。用户可以通过 Scutum RPC 提交交易 Bundle,

BlockRazor 会确保这些交易不经公共 mempool发布,直接发送给区块生产者以避免被抢跑或三明治

4、总结

4.1、如何看待Solana上的MEV竞争格局?

就在前天,还有一个新的竞争者入场

Warlock Labs 于2025 年 3 月 27 日融资 800 万美元,旨在重塑链上订单流。

不过他侧重的是以太坊的赛道中,计划通过把订单流数据进一步提供某种证明并且上链登记,来确保他们是准确的,负责的在处理用户的交易。

这也就是我的观点:一个真正好的市场,不断会有新的竞争者步入,然而一个寡头的市场,则会带来挑战者的闭塞,而平台层期望自己成为怎样的市场?

让我们再深入思考下,在这套mev基础设施里,真正重要的是什么?

Paladin是在jito-solana上构建的,这也就意味着,其实jito可以升级一个版本,不再支持所谓P3通道,就类似当年的3Q大战,最后是谁更刚需(显然是社交)谁胜出,同理还发生在微信禁止网易云音乐等朋友圈分享上,如果不是有更大层的规则机器存在,那么这套排他的竞争策略可以无限度的用在任何赛道。而且如今paladin的5%市占率,也是因为早期通过内置bot来提升验证者利润,虽然他的开源bot只是围绕非强攻击性(即做搬砖等不做三明治等明显损坏用户利益的类型),但还是被市场舆论所压下线。

而且其他几家竞争者bloXroute和BlockRazor,都是走加速+隐私信道路线,所谓隐私,极限也就做到给的leader仅当前1个,从而避免下一家作恶,以及面对作恶直接双方打击的方案。

而加速能力确实是如今结结实实的技术硬实力。也是下一个钱包/Dex市场大战的焦点。

客观讲Solana的原始客户端代码,写得还是有些历史债务的,所以曾经也人跳出来,魔改了客户端,让配置低了,同步快了,另外结合Swqos的机制,其实做验证者也可以提升链接稳定性和成功率。

另外,jito的blockengine系统其实是多中心系统,但再多中心(不是完全去中心),也是会出现单点故障的,由于他又是上游的核心环节,所以一旦宕机,也就约等于Solana宕机了。

所以要做到多节点容灾提速,还是得经过曾经铭文一波压测挑战的系统,这也是为什么币安钱包的bug会显得更多一些的原因,很多历史技术追平还没搞完呢。

但是技术硬实力这件事,是最终会被解决的。

哪家都可以做多节点全球优化,最后leader在哪个大洲,就建立最短信道,让自己的交易快速到达leader那,也可以建立多播策略分流不同的用户需求,未来的竞争结果也必然是精细化运营的结果。

但无法被解决的是市场竞争挤占问题。

如果jito-solana利用寡头优势,修改Bundle优先的策略从80%到90%,乃至于95%,那么普通用户就只能无限拉高Priority Fees去竞争漏下来的5%CU空间了。

但这里其实当总CU的利用不足,最终也会影响验证者的收益总值(并且由于大量交易堆积在未处理队列里,那么验证者作恶的动机更强了),所以不到万不得已Jito也不会启动如此的竞争模式。

所以为什么ETH的市场竞争更开放?而Solana的竞争更独家?

笔者认为,根源是因为缺乏了Builder竞价的角色。

ETH是可以多个Builder产生多个最终区块序列的,而验证者是验证和选择哪一个而已。

但是Solana是只有多个blockengine(而且也都是他自己一家),他给到验证者的交易队列其实是单个Bundle(5笔交易),这里少了多Builder竞争的环节。

客观讲,从ETH的发展历程里可以看出了,这个竞争会显著扩大验证者的收益,而减少Searcher的收益,当Searcher的收益降低,那攻击的情况也会减少,最终达成一种平衡。

在技术与市场都平衡的未来,真正的竞争力是什么?

这点笔者认为,当技术的鸿沟伴随人才竞争与投入被抹平,当市场在中心化与去中心化最终影响SOL整体生态,都会得到解决。如今也Solana已经开启了多Builder的讨论,乃至于更进一步开启了多leader进一步随机出块的方案讨论。

虽然多leader也意味着更多人会拿到你的订单,但由于最终出块的人是多个同时队列的随机一个,所以变相的也是实现了多Builder的竞争,市场影响也会和前面一样的路线。

那么真正的竞争力,将会转换到订单流的数据孤岛上。

比如jupiter,已经占据了dex市场的80%以上份额,那么他的订单流就是最大的香饽饽,就看他如何权衡是提供最佳的价格,还是从中随机取点“幸运鹅”来获取下利润,即使损失点品牌口碑。

这里我想他们不下场自己做mev基础设施的原因,恐怕就是面对发展中的市场阶段,谁家都不能说自己如传统大厂般巍峨不倒,所以这时候专注获利则会给竞争对手超车的机会。

并且mev始终是一个博弈论 的问题,一旦走到垄断地位,那么垄断依托的验证者的支持,他们又将推着设施给与利润。

任何屠龙勇士,都似乎不可阻挡的具有成为恶龙的潜力,而且成为恶龙与勇士的集合体。

当然你可能会说,jito这一开始就是奔着MEV去的基础设施,又怎么会是屠龙勇士呢?

4.2、Jito对Solana的功与过?

前面讲的很多,都是jito的过,那么jito是有功的吗?

客观讲,jito是有功的。

笔者在3年前开始看Solana的时候,那时候对其嗤之以鼻(好吧,我承认那时候我太大声了),但如此分析的根源是他的宕机率太高了。

那为什么会有这么高的宕机率的?

一方面是早期代码上的坑太多,后来发现给钱能解决大多数的问题(机器配置不断拉高)。

另一方面,就是FiFo的策略,当链上有一个高利润可图的交易出现,哪怕只是backrun的攻击形式,那么谁跟在后面最近,那么交易的利润就越高。

显然,每一个Searcher都会建立一套设施去把最快的发送交易到leader,所以早期的leader总是动不动就受到洪水攻击。

而blockengine的出现,jito进一步产生了一个竞价环节,你看到利润了,那么你就先去拍个卖,这里流量就分流了。

这里拍卖还有个拦截失败交易的功能,因为如果你的交易和别人的是冲突的,且别人的价格更高,那么由于两位Searcher夹的是同一个人的交易,那么必然就是存储冲突的,所以如果你竞价不过,那么blockengine就会给你直接拒绝,那么你就重新提价,继续拍卖(他也有可能随机性给你拒绝,从而让你误以为必须要进一步竞价,好的,大数据杀熟多亲切)。

当然,你会反问,那为什么我们现在看Solana上还是有很多失败的交易?

那当然,因为blockengine是多中心的,不同中心之间,400ms如此快的出块速度,让他无法做到快速数据同步,从而排除那种不同blockengine之间产生的拍卖错误情况。

所以,笔者认为,jito也是有功劳的,毕竟他让Solana的宕机率大幅下降了。

除了宕机之外,他的捆绑交易也让市场有了多种应用场景。

一个市场要红火,其实要服务做市商好做事,Solana最爆发的是Meme市场,就离不开开盘的群体,他们需要在发射的同时就”隐晦的“开始收集低价筹码,这里是一个被高度狙击的场景,如果盘子的操作方不能收集到足够有利润的低价筹码,那么他有可能直接诶放弃拉盘,直接重新开盘。

其实是两相不利的,毕竟他自己也白瞎一个起盘了。

而且还有其他需要加速交易的,比如各个dex,如今也比较信任jito-solana不会和之前一样明目张胆的卖数据了,所以对于高价值的交易,就会让用户额外给个tips费,走blockengine的快速路线,直接占据80%的CU处理队列里,从而提升交易速度,避免被夹。

提升Solana质押者的收益,提升整体去中心化程度

前面数据已经分析过了,Solana本身质押收益在8%年化左右,再通过jito的mevtip收益,可以达到10%左右,是个不错的空间。

并且Solana 的 1,323 名验证者中只有 458 名是盈利的,其他的并不是完全不盈利的(不然谁还干呢)其实其他的要么是直接作恶,要么是间接作恶,要么动机不为了赚钱(比如只为了Swqos提速)。本质上,上诉统计是基于质押收益,而不是完全纳入了mev的收益。

所以也是因为有了jito的存在,才让剩下的800个验证者有利可图,才能让如今的Solana不那么中心化。

所以综合看,jito-solana还是有功劳的,至少目前他还没有完全去采用排他性的竞争策略,这个时候,还是有第三方的切入机会。

4.3、未来的MEV格局会如何发展?

前面笔者已经提及多个关键点,我认为现在看似是一家独大一超多强,但其实是个机会潜伏之际。

第一,因为Solana上MEV利润普遍较高(2U左右,优于ETH的0.1U左右),所以meme之风会再伴随不同叙事场景而交易永恒,所以还会有新的Searcher进入,虽然Solana上较高的订单流获取成本,阻断了部分小玩家,但是大玩家之间的竞争也会伴随利润而加大投入。

第二,Solana上有大量反对的声音,在与MEV基础设施相抗衡。这迫使了jito宣布关闭卖数据的通道,也迫使paladin删除内置bot的功能。在simd-228这类提案中,也有已经通过的simd-96提案。

将验证者收获的奖励中原本是base fee+Priority Fees总和的一半都会销毁,而现在是只有base Fee的一半会销毁。变相提升了验证者打包正常用户交易的收益,从而提升他们对抗jito把普通交易权重降低的动机。不断有新的提案在参与到Solana的宏观决策的博弈中。

第三,mev的利润空间整体够大,比如去年,Jito Labs 10月份费用收入为7892万美元,是5月份创下的3945万美元纪录的两倍,是高于Lido和Uniswap等老牌DeFi协议。 这里就算jito本身要和验证者分红,但整体的利差,也就是用户的损失规模的下限。

有多大损失,就有多大动力,用户对可靠服务的期待,也从中可以得到量化。也就是BlockRazor和bloXroute的机会。

并且,让笔者还有所期待的,是一些更前沿的探索:

- 从隐私交易出发:有阈值加密 Threshold Encryption和延迟加密 Delayed Encryption以及SGX 加密,基本都是从加密交易信息,对解密条件进行要求,或是时间锁或是多签或是可信硬件的模式

- 从公平交易出发:有公平排序 FSS和订单流拍卖的MEV Auction 以及MEV-Share,Mev-Blocker等,差别在于从完全无利润到分享利润到权衡利润,即由用户来决定用怎样的成本来获取交易的相对公平性。

- 协议级完善PBS,目前PBS实际上是以太坊基金会提案,但实现借助MEV-boost达成了分离,未来对于这样核心机制会转为以太坊本身的协议机制。

这里的多数已经在以太坊本身有提出,只是其中的兼容性差异,让他们还没有浮出到用户的视野里,但这些也都是Solana本身也可从中借鉴的地方。

5、写在最后

竞争的终局往往不会因为同赛道的努力而被超越,干掉jito的,不会是下一个jito(他也有功有过),而是一种完全新的应用形式。

笔者在之前的研究《[UniswapX协议解读]》中,总结UniswapX的运作流程利润来源,便想完整刻画出MEV的具体收益率,毕竟这就是他所对抗并分红给用户的来源(本质上损失交易的实时性但换更好的兑换价格)。

那么同理订单簿形式的交易所(乃至于去中心化交易所)也都是抗击MEV的好工具,可以想想当未来算力进一步提升,日常交易进一步拉大,那么AMM机制以及对应衍生出MEV攻击最大攻击场景,也就会烟消云散。但是订单簿要面临的其他挑战,并不比MEV的问题小。

从最近hyperliquid的波折动荡中可以看到,抛开中心化的隐忧,在web3整体迈向合规管制的路途上,牌桌上的玩家,已经换上西装,迈入国际会堂。

此时,合规是全方位的利剑,毕竟此时,他站在用户的这边。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。