风险市场 和 Bitcoin 三月总结,四月展望

先说结论,第二季度相对第一季度来说可能会难度更大,通胀,关税,美联储维持利率和日本加息可能都会对风险市场造成影响,但挫折往往和机遇并存,符合一定的条件后市场仍然会有机会。

正文开始

A.点阵图

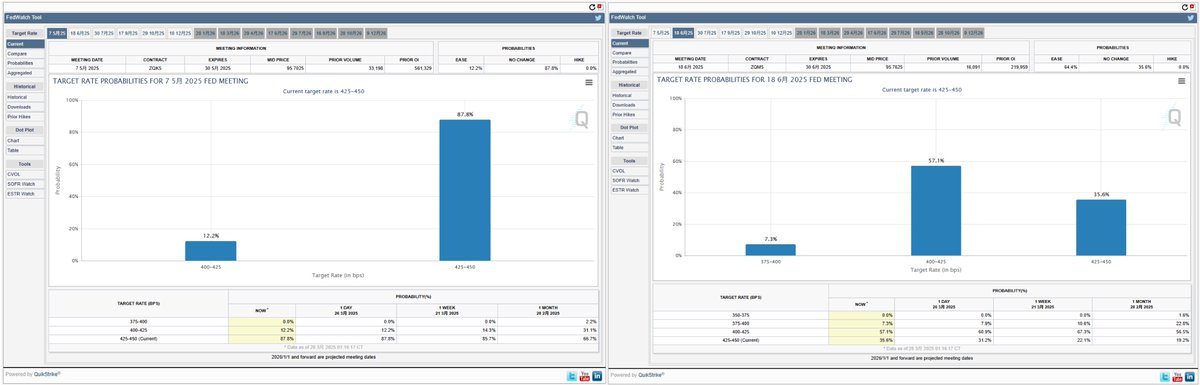

三月在宏观上最重要的事情就是美联储的议息会议了,当时市场对美联储的预期是三次降息以及暂停或停止缩表,但实际上从2022年第一次降息开始,市场对美联储的博弈就从来没有胜利过,这次也是一样。

2025年 和 2026年 各两次降息传递出来了两个信号。

1.通胀还很顽强,美联储还没有看到能让通胀回到 2% 的路径。

2.经济仍然保持稳健,并没有预期会进入经济衰退的环节。

先从通胀开始说,之前鲍威尔就说过,并不是通胀到了 2% 才可以降息,而是能看到通胀回到 2% 的路径就可以降息,说人话就是通胀只要是持续的下降,那么美联储就用降息的动力,但目前的实际情况来看,一方面是没关税问题的情况下,美联储最关注的核心PCE也没有明显下降的趋势。

从昨天晚上开始一直到目前的下跌就是对于核心PCE的避险,市场预期核心PCE可能会小幅上涨,这也证明了美联储对于通胀的预期,现在还没有看到通胀能必然下降的可能,更别说还有个关税的问题。

鲍威尔也多次表示,如果关税是一次性的,那么对于通胀的影响并不会很大,因为一次性的关税影响也是短期的,必然会恢复,但关税是不是一次性的,就连鲍威尔和美联储都不知道,几乎没有人能预测到川普会在什么时间做什么事情,所以关税对于通胀的威胁也是美联储不敢贸然降息的原因。

新的关税政策是4月2日开始执行,要到5月才能看到4月的通胀数据,这就意味着上半年几乎就没有降息的可能,毕竟美联储需要观测到更多的数据来判断关税对通胀的影响,所以除非是没有调整关税,否则第二季度的两次议息会议,大概率是不会对利率进行调整的。

这就意味着在利率领域第二季度几乎没有可以预期的利好。

B.缩表

在3月的议息会议中还对缩表进行了改变,但并不是暂停或者是停止,而是降低了缩表的规模,从250亿美元减少到了50亿美元每个月,而缩减规模的主要原因是为了延长缩表的时间,从而以更加温和的方式继续推进货币紧缩政策。这同样透露出了美联储保守且有控制地收紧流动性的政策。

虽然缩表节奏的放缓在表面上看似减轻了对市场的“抽血”压力,但实质上缩表政策本身并未改变,只是从“快抽”变成了“慢抽”。因此,对于市场流动性的缓解作用非常有限,并不能被视为真正的转向或宽松信号。

C.结论

所以从美联储的货币政策层面来看,第二季度所面对的挑战可能会比第一季度更加的严苛,第二季度通胀和非农的数据仍然是非常重要的,尤其是从5月开始,通胀的数据会关系到6月点阵图是否改变。

而即便是川普开始喊话美联储降低利率,但如果不能解除通胀的问题,或者是经济并没有出现衰退的预期,那么美联储选择继续观望数据的概率还是最大的。

接下来,我们就说经济。

本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。