撰文: Foresight Ventures & Bitget Wallet

引言:从传统金融到链上革命

在全球范围内,金融体系仍然存在高成本、低效率的问题,尤其是跨境支付,手续费昂贵且耗时漫长。世界银行数据显示,全球仍有 17 亿人无法获得银行服务,他们被排除在传统金融体系之外。而区块链技术的出现,正在彻底改变这一局面。

区块链的核心优势在于去中心化和透明性,它消除了对中介机构的依赖,使交易成本大幅降低,并提升了资金流动性。在这一背景下,加密钱包从单一的数字资产存储工具,演变为功能丰富的金融平台。PayFi 正是这一创新的典型代表,它不仅打通了链上收益与现实支付的壁垒,更让个人资金管理变得更加高效和智能。

链上金融的兴起

传统金融的局限性

-

跨境支付昂贵且低效:跨境转账的手续费高达 6%-8%,根据世界银行的数据,全球跨境支付的平均成本高达 6.65%,非洲跨境支付的手续费甚至高达 8.2%。到账时间长达数天,许多低收入劳动者的汇款被高昂的成本吞噬。

-

金融服务覆盖不足:全球仍有 17 亿人无法获得银行账户,在金融服务最匮乏的国家,如摩洛哥和越南,将近七成人口没有银行账户,他们无法享受基本的存款、借贷和投资服务,导致财富增长受限。在墨西哥、哥伦比亚等国家,个人很难开设美元账户,无法获得美元资产,更无法享受以美元计价的高质量投资机会。

-

资金闲置:在传统金融体系中,资金闲置问题尤为严重。发达国家的储蓄账户年化利率往往不足 1%,而在发展中国家,金融服务覆盖的不足则导致资金使用效率低下。

而区块链技术的出现,为这些问题提供了全新的解决方案。去中心化金融(DeFi)与稳定币的结合,使人们能够绕过传统银行系统,直接接触美元资产,并通过链上理财工具获得远超传统金融的收益。

链上金融的崛起与全球趋势

传统金融体系的高成本、低效率使得人们逐渐将目光转向链上金融(Onchain Finance),其中跨境支付和金融普惠性问题尤为突出。Bitget Wallet 的 Onchain Report 显示,46% 的用户选择加密支付的首要原因是交易速度快,在新兴市场,如非洲(52%)和东南亚(51%),这一需求尤为突出。传统银行体系在这些地区覆盖率低,资金结算缓慢,而加密支付提供了更快、更便捷的资金流转方式。

除了交易速度,41% 的用户青睐加密支付的全球可及性,这使得跨境汇款和全球交易更加顺畅。跨境交易的无缝体验是北美和大洋洲用户青睐加密支付的首要原因。不同年龄层的用户对于加密支付的侧重点也各不相同,千禧一代和 Z 世代相比 X 世代更看重其无国界交易的便利性。中东(38%)和西欧(35%) 用户则更多地出于隐私考虑选择加密支付。

链上金融的特性

通过去中心化架构,Web3 将金融服务从封闭的传统系统转变为开放的生态,使交易变得更加透明、高效,并将更多控制权交还给用户。据预测,全球区块链市场将在未来十年内快速增长。

-

交易成本更低:区块链技术的去中心化架构消除了对中介机构的依赖,使用户能够直接进行点对点的交易,这种模式显著降低了成本。基于区块链的支付网络,其平均转账成本仅约 2 美元。随着以太坊 Layer 2 等扩展解决方案的应用,这些成本甚至更低,尤其适合需要小额支付的用户场景。OECD 的研究表明,区块链相比传统支付方式能够降低 60-80% 的交易成本。

-

资金利用率更高:智能合约的引入进一步提升了链上金融的自动化与效率。通过预设规则,智能合约能够自动执行收益分配或交易操作,无需人工干预。用户在 DeFi 协议中存入资产后,智能合约会按规则生成收益,并自动支付至用户的钱包,并在需要时立即用于支付。

-

透明度与安全性:区块链的透明性是其核心特性之一。区块链作为一个公开账本,记录的每一笔交易都可以被公开查阅,这消除了传统金融体系中的信任难题。在传统银行或支付系统中,资金流向和费用结构往往不透明,而区块链让用户能够实时追踪资产的具体动向。在去中心化金融平台中,所有收益分配都清晰可见,无需依赖中介机构,用户即可确保资产安全。

PayFi 如何改变个人金融

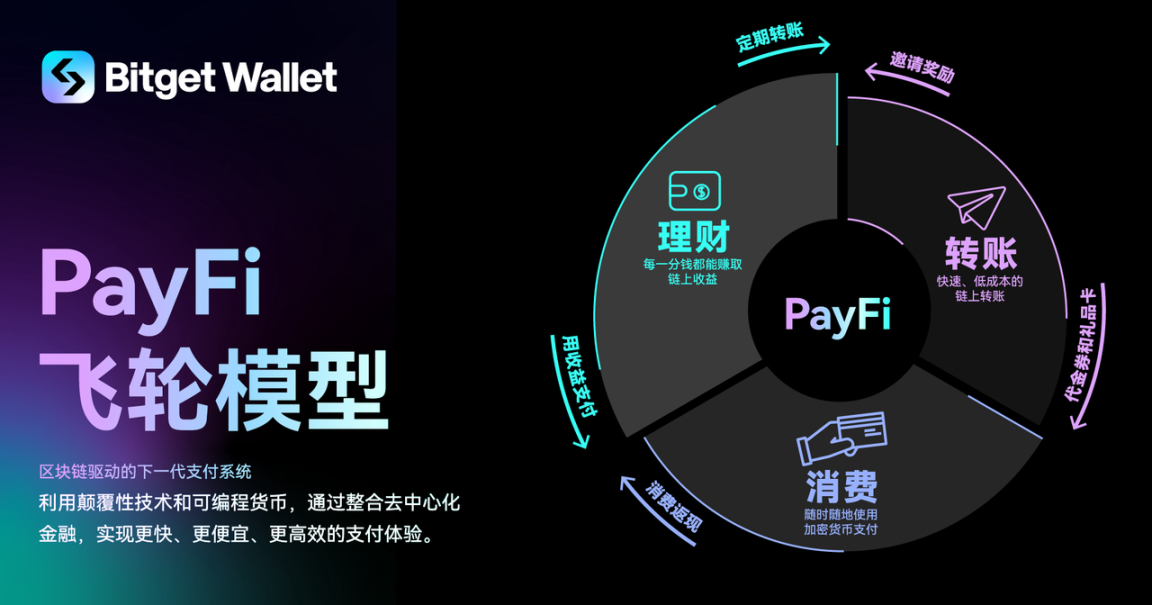

PayFi 是一种全新的支付金融创新,它将链上的收益和转账与现实世界的消费支付连接起来,为个人金融提供了一种动态资金利用方式,让用户的资产能够持续产生收益,并在需要时直接用于支付生活开销。这种创新让资金流动变得更加高效,提升了资产的使用价值。对于那些难以获取美元资产的人来说,PayFi 还通过稳定币提供了一种持有美元的方式,还通过链上理财工具,使他们能够享受更高的投资回报。

PayFi 就像是一台桥接器,将链上的收益与现实支付场景无缝连接。通过智能合约和链上金融,用户的收益直接进入支付账户,并自动用于支付各类开销。用户可通过稳定币避开波动性,也可以通过 DeFi 参与更高收益的获利。PayFi 通过以下机制实现资金的动态利用:

-

收益生成:用户的资产通过链上协议(如 DeFi 协议)生成稳定的年化收益。这些收益来源于用户将资产质押或参与流动性池,通常年化收益率在 5%-8% 之间。

-

实时支付:用户的链上收益可以实时结算,用于支付日常消费,无需手动提现或额外操作。这种直接连接的机制让资金能够高效流转,带来即时结算和低成本的优势,避免了传统金融体系中常见的延迟和复杂操作。

-

金融平权:稳定币(如 USDT、USDC)为用户提供了一种便捷、安全且波动性低的支付媒介,让人们绕开银行和本国货币体系限制,直接获取美元资产,还能通过链上的高收益工具,实现财富增长。

加密钱包的兴起

加密钱包的演变:从存储和交易工具到全面金融赋能平台

如果说区块链是金融世界的新引擎,那么加密钱包无疑是其关键的操作面板。从早期的数字资产存储工具到如今的多功能金融平台,加密钱包的发展见证了链上金融的兴起。加密钱包从传统钱包存储工具(如 MetaMask),帮助用户管理和存储加密资产,逐渐转变成为多功能的金融平台(如 Bitget Wallet),不仅提供存储功能,还整合了交易、收益生成、支付服务,全面升级了用户体验。

加密钱包在 PayFi 中的重要作用

作为链上金融的核心基础设施,加密钱包不仅提供安全的资产存储,还支持收益、支付和转账功能。

-

链上理财助手:钱包不仅是存储工具,更是用户的链上理财助力器。通过与 AAVE、Compound 等主流 DeFi 协议集成,用户可以将资产(如 USDT、ETH)进行质押或存储,从而获取比中心化平台更高的年化收益,并通过智能合约管理分配。这些收益直接由链上生成,用户无需复杂操作便能实现边存边赚,动态增值。在无法开设美元账户的国家,加密钱包成为人们获取稳定币的关键方式,让他们能够规避本地货币贬值的风险,并享受美元资产带来的高收益机会。

-

全球支付能力:支付是加密钱包的核心功能,直接提升了用户的日常消费体验。钱包支持多币种支付(如 BTC、USDT),并通过即时结算避免了传统支付中的延迟问题。此外,利用区块链技术,支付手续费比传统渠道降低 50%-80%,尤其适合需要频繁进行跨境支付的用户。

-

简化转账体验:区块链的去中心化技术彻底简化了传统转账流程,用户无需中介机构即可实现点对点的资金转移,跨境转账同样快速透明,适用于国际汇款场景,手续费远低于传统银行的跨境转账。用户可完全掌控资金,确保资产的自由度和安全性。

未来展望:加密钱包如何通过 PayFi 如何重塑个人金融

加密钱包已超越了单纯的存储工具,成为个人金融的核心平台。PayFi 通过整合链上收益与现实支付,重新定义了资金管理方式,让资金高效流动,实现最大化利用。

金融生态的深度融合

加密钱包不仅支持资产存储,还整合了收益管理和支付功能,让用户可以在去中心化金融(DeFi)中赚取收益,并无缝使用于现实支付。

区块链技术的创新驱动

区块链的透明性消除了传统金融的信任缺失,而智能合约的自动化能力提升了支付和收益管理的效率。同时,随着节能技术的普及,区块链网络也变得更加可持续。

加密钱包和 PayFi 的普及

加密钱包和 PayFi 的使用正在从技术爱好者向普通用户扩展,越来越多的用户和企业正在加入这一生态,共同推动金融服务的创新与发展。

未来,每个人都可以通过加密钱包无缝管理资金,实现财富增长与财务自由。这不仅是一项技术革新,更是一种全新的金融生活方式,将推动全球金融体系迈向更加开放和平等的时代。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。