原文标题: Make revenue great again

作者:JoelJohn,Decentralised.co

编译:Riley,ChainCatcher

文章整理自Decentralised.co的专栏作者JoelJohn的文章“Make revenue great again”,在加密市场从狂热投机转向理性回归的当下,本文聚焦代币经济的核心矛盾——代币是否应通过真实收益支撑价值?团队是否有义务通过回购强化代币效用?文章从市场周期、商业模式、技术演变等多维度展开深度分析,揭示了当前加密生态的挑战与机遇。

ChainCatcher在不改变原意的情况下进行了编译整理。

当人们开始重新讨论基本面时,你就知道市场状况有多糟糕了。本文抛出一个核心议题:加密项目是否应当通过代币获取运营收益?若答案是肯定的,那么团队是否有义务启动代币回购机制?与许多复杂问题一样,这并没有标准答案——行业未来的方向,或许只能通过各方的坦诚对话逐步达成共识。

人生不过是资本主义的游戏。

本文灵感源自与Covalent的Ganesh的一系列对话,探讨收入的周期性、商业模式的演变,以及协议金库是否应将代币回购作为战略优先级。这是对周二文章《加密世界的停滞之死》的补充。

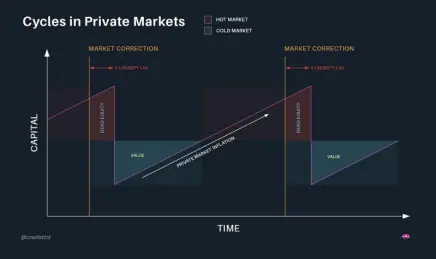

私募资本市场(如风险投资)总是在流动性过剩与稀缺之间摇摆。当资产流动性增强且外部资本涌入时,市场的狂热情绪会推高价格。观察新上市股票或初发代币的市场表现便能印证此规律——流动性膨胀直接推升了资产估值,同时刺激投资者提高风险偏好,催生出新一批创业公司。而当基础资产(如ETH、SOL)持续增值时,逐利资本又会向更早期的项目迁徙,试图通过押注创新标的来超越基准收益率,这种资本迁徙本身又构成了行业创新的底层驱动力。

这是机制,而非漏洞。

来源:https://x.com/credistick/status/1897688251667714300

加密市场的流动性周期与比特币减半密切相关。历史上,比特币减半后六个月内会出现市场反弹。2024年,ETF资金流入和Michael Saylor(MicroStrategy CEO)的买入成为比特币的“需求黑洞”。仅Saylor去年就花费221亿美元购买比特币。但比特币的价格飙升并未带动长尾小市值的代币上涨。

我们正身处这样的时代:资金配置者流动性紧张,注意力被数千种资产分散,而多年来构建代币生态的创始人却难以找到努力的意义。当发行Meme币的收益更高时,谁还会费力开发有价值的应用?此前周期中,L2代币因交易所上架和VC背书获得估值溢价。但随着市场涌入更多玩家,这种溢价正被抹平。

因此,L2持有的代币估值下降,限制了他们通过拨款或代币收入补贴小型产品的能力。估值过剩迫使创始人追问一个永恒的经济命题——收入从何而来?

交易至上

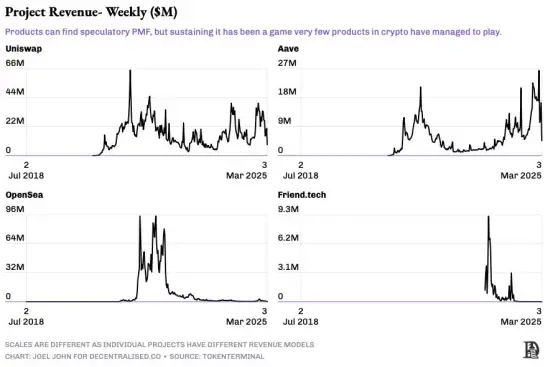

上图清晰展示了加密行业的典型收入模式。对大多数产品而言,理想状态是像Aave和Uniswap那样。无论是受益于“林迪效应”(某个事物已经存在的时间越长,它未来继续存在的可能性就越大)还是先发优势,这两款产品多年来持续产生收益。Uniswap甚至可通过前端收费创收,这反映出用户习惯的固化——现在,Uniswap已成为去中心化交易所领域的“谷歌”。

相比之下,FriendTech和OpenSea的收入却只是季度性的。NFT热潮的周期持续约两季度,而Social-Fi投机仅维持两个月。若收入规模足够大且与产品目标一致,投机性收入仍有意义。许多Meme币交易平台已跻身“1亿美元+手续费俱乐部”,这已是创始人通过代币或并购能期待的最佳结果,但对大多数人而言,这种成功往往遥不可及。

他们并非开发消费应用,而是聚焦基础设施——这里的收入逻辑截然不同。

2018至2021年,VC大量投资开发者工具,期望开发者能带来海量用户。但到2024年,生态出现两大转变:

- 智能合约拥有无限扩展性且无需人力干预:Uniswap或OpenSea的团队规模无需随交易量增长而扩张。

- LLM与AI的进步降低了对加密开发者工具的依赖:这一赛道正面临价值重估。

Web2的API订阅模式依赖庞大的线上用户量,而Web3仍属小众市场,鲜有应用达到百万用户规模。Web3的优势在于高用户收入贡献率:加密用户因区块链特性更频繁地投入资金。未来18个月,多数项目需调整商业模式,直接从用户交易费中获取收入。

这一思路并不新鲜。Stripe最初按API调用收费,Shopify采用订阅制,后来两者均转向按收入分成。对Web3基础设施提供者而言,这意味着通过低价策略抢占市场——甚至免费提供服务直至达到一定交易量,再协商分成比例。这是理想化的假设。

以Polymarket的实际运作为例:UMA协议代币的核心功能是争议仲裁,争议事件数量与代币需求量呈正相关。若引入交易分成机制,可将每笔争议押金的0.10%作为协议费用。以10亿美元总统选举押注规模计算,UMA可获得100万美元直接收入。在理想情况下,UMA可用收入回购并销毁代币,但这有利有弊。

MetaMask是另一案例。其内置兑换功能处理了约360亿美元的交易量,仅此一项收入就超3亿美元。类似逻辑适用于Luganode等质押服务商——费用与质押资产规模挂钩。

但若API调用需求持续走弱,开发者为何选择某家基础设施商?若需共享收入,为何选择特定预言机?答案在于网络效应。具备多链兼容性、数据解析精度达到毫秒级、索引响应速度领先三个标准差的基础设施商,将在新项目启动时获得优先选择权——这些技术参数直接决定开发者的迁移成本。

焚烧殆尽

将代币价值与协议收入挂钩并非新趋势。近期,多个团队宣布按收入比例回购或销毁代币,包括Sky、Ronin、Jito、Kaito和Gearbox。

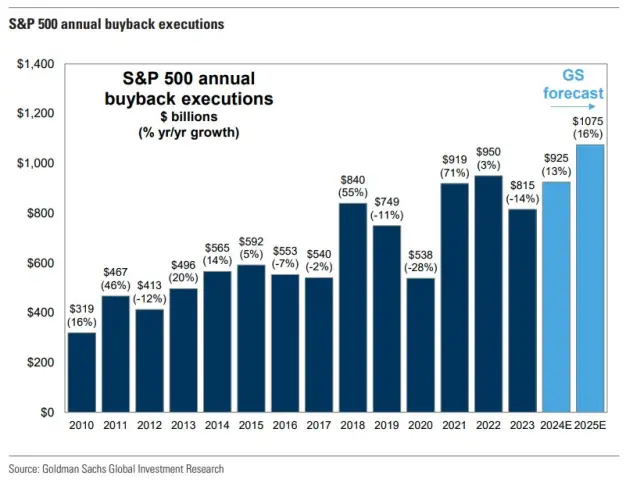

代币回购效仿美股市场的股票回购,本质是在不违反证券法的情况下向股东(此处为代币持有者)返还价值。2024年,美股回购规模达7900亿美元,远超2000年的1700亿美元。1982年前,股票回购被视为非法。仅苹果过去十年就斥资8000亿美元回购股票。无论趋势能否延续,市场已明显分化:有现金流并愿投资自身价值的代币与两者皆无的代币。

对早期协议或dApp而言,用收入回购代币未必是其资金最佳用途。一种可行方案是分配足够资金抵消代币增发带来的稀释。Kaito创始人近期解释了其回购策略:这家中心化公司通过企业客户获得现金流,并利用部分资金通过做市商回购代币,回购量是新增代币的两倍,从而实现通缩。

Ronin则采用不同策略:区块链根据每区块交易量调整费用。高峰期部分网络费用转入国库,以此控制资产供应量而非直接回购。两种案例中,创始人都设计了将价值与经济活动绑定的机制。

未来我们将深入分析此类操作对代币价格和链上行为的影响。但目前可见的是——随着估值压制和加密领域VC资金减少,更多团队将争夺边际资金流入。

由于区块链本质是资金轨道,多数团队将转向为交易量分成模式。若项目已代币化,团队可以实施“回购-销毁”的机制。执行得当的项目将在流动性市场中胜出,但这需要承担在估值泡沫期回购的风险。真相唯有事后才能看清。

当然,终有一天,关于价格、收益和收入的讨论会再次过时——人们将重新为Doge砸钱,抢购无聊猿NFT。但就当下而言,担忧生存的创始人已开始围绕收入与销毁展开对话。

为股东创造价值,Joel John。

免责声明:

- 本文不构成投资建议

- co相关人员持有CXT代币

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。