撰文:岳小鱼

很多项目方都开始做 Crypto Card(U 卡),因为 Crypto Card 直接解决了币圈最大的痛点:出金,即把 Crypto 换回法币。

由于出金非常容易收到黑钱,因此出金环节非常容易被冻卡,出金比入金更艰难,磨损还大,一些稳定的靠谱的出金渠道基本手续费都在 6% 左右。

但是 Crypto Card 出现后,直接解决了币圈人小额出金的问题,这张卡可以直接绑定第三方支付渠道(比如微信&支付宝)进行日常消费,比如在中国就会被当作一张正常的外币卡。

我们可以具体看看 U 卡到底是怎么运作的。

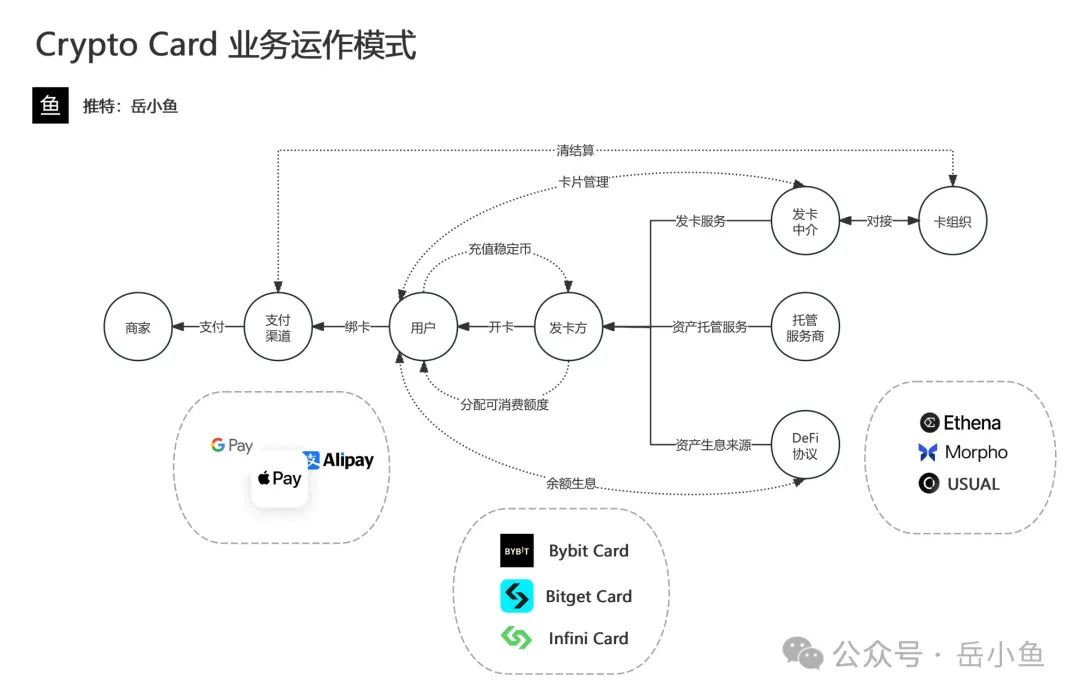

1、Crypto Card 到底是什么呢?

Crypto Card 本质是预付卡,发卡方在 Visa/MasterCard 那里有银行账户,用户把稳定币打给发卡方,发卡方会给你的卡分配支付额度。

U 卡就类似超市发的那种充值卡一样,只能用于支付,不能转账,这张卡中实际没有法币余额。

Crypto Card 业务是一种中心化模式,用户把稳定币打给了平台,平台给你卡额度,当平台沉淀的资金足够大时,平台会有很大的动力直接卷款跑路。

发卡也不是一个非常困难的事情,其实现在已经有非常多的发卡中介了,能实现「一键发卡」。

发卡中介的角色定位在于帮企业与卡组织对接,做好了发卡前的所有准备,然后项目方发卡即可。

这也就是发卡中介的最大优势:掌握了与卡组织对接的渠道,需要很强的资质才有能力做这件事。

而且发卡中介掌握了消费数据,因此银行卡相关的风控也都是在发卡中介,发卡中介直接处理冻卡、封卡相关的问题。

我们看到各类 Crypto Card 其实都是基于发卡中介发出来的卡,它们的核心在于构建品牌和渠道,做的是流量转化的生意。

发卡方的商业收入主要有两部分构成:收取发卡费和兑换费用,资金操作收益。

其资金分成了三部分:资产托管(流动性资金,应对用户提币)、资产生息(用于获取收益的资产,放到 CeFi 或 DeFi 中)、资产垫付(打给发卡中介换取实际法币额度)。

总之,Crypto Card 市场是非常同质化的,我们看到的各类卡背后可能就是相同的发卡中介在运作。

那么,这个时候,选择一个大平台发行的 Crypto Card 非常重要,因为跑路风险可以降低很多。

2、市场空窗期

第一波爆火的 U 卡是 OneKey Card。

OneKey 的主营业务是硬件钱包,后续才切入了 Crypto Card 的业务领域。

Onekey 本身行业的口碑很好,再加上 U 卡的产品体验做得很好,因此 OneKey 迅速爆火出圈,几乎中文币圈人人一张 U 卡。

但是 Onekey 在开展了一段时间的 Card 业务后,先是暂停了大陆地区 KYC 的认证,也就是大陆用户无法注册了。

后续又彻底关停 Card 业务,一方面说明合规的压力非常大。

另一方面也可以看到,由于没有增量用户进来,Card 业务本身发展的也并不好,当初靠 Card 业务拉来了大量用户以及品牌曝光,如今尾大不掉,已经成了一个包袱,Card 业务对 OneKey 的历史使命结束了。

但是不能否认的是,出金一直都是加密行业最大最痛的需求,不然 OneKey Card 当初也不会那么受欢迎。

Onekey Card 没有持续运营的关键问题就是合规成本和运营成本,而资源背景雄厚的项目方是最适合做这个业务的。

项目方需要有足够的资源支撑 Crypto Card 业务。

Crypto Card 是一种薄利的项目,需要大量流水和资产沉淀才能盈利,但是伴随着业务规模的扩大,合规成本和运营成本就会显著提高,所以总体来看,能够做大规模才是关键。

对于很多 Web3 公司,不能把 Crypto Card 业务当主营业务,但是可以当作副业来尝试,最好是可以与主营业务产生协同效应。

在 Onekey Card 停止运营后,出现了市场空缺,而 Bitget 交易所、Infini Card 等项目正在填补这个市场空缺。

Bitget 主营业务是交易所,财大气粗,有项目资源、有合规能力、有用户流量,自然是适合做 U 卡业务的。

Infini Card 这类卡则是另辟蹊径,结合了 DeFi 玩法,给用户提供余额自动生息服务,高年化收益率吸引了一大波用户。

这两个项目是 U 卡赛道的典型代表。

3、业务矩阵

钱包做 Crypto Card 业务,就是一个非常好的结合。

钱包,作为用户保管资产的地方,接下来的需求就是交易、理财和出入金。

(1)交易:分为链上交易和中心化交易所交易,目前中心化交易所还是占据半壁江山,但是链上交易的规模也越来越大,大多数钱包都会做 DEX,交易手续费也是钱包的核心营收之一。

(2)理财:理财其实就是封装各种 DeFi 产品和 Staking 产品。

(3)出入金:在法币和加密货币兑换通道并不顺畅的当下,出金可以说是币圈的第一大刚需,中间的利润率自然也非常高。

这个一般是和 OTC 服务商合作,对 KYC 要求很高,而 Crypto Card 是一个很好的补充,可以变相小额出金。

因此对钱包来说,Crypto Card 是一个不错的业务方向,具有协同效应。

这也是为什么很多钱包开始做 U 卡,比如国产钱包 OneKey、Bitget Wallet,海外钱包 MetaMask 等等。

钱包是一个非常重要的基建,天花板很高,因为钱包是 Web3 世界的入口,当用户在这里、用户的资产在这里,那么后续就可以做很多事情。

4、总结一下

U 卡本质是一种中心化模式,用户把稳定币打给了平台,平台给用户的卡片分发额度,当平台沉淀的资金足够大时,平台会有很大的动力直接卷款跑路或者被黑客盯上。

因此,对于用户而言,U 卡的风险性还是比较高的,建议只存放用于日常消费的小额资金。

另一方面,最好选择一个大平台或者强背景发行的 Crypto Card,因为跑路风险可以降低很多,一旦出现问题,平台也会对用户进行赔付。

典型如 Infini Card 最近的被盗事件,被盗近 5000 万美元,但其老板还是愿意自掏腰包赔付用户。

这就是项目资质背景的重要性。

总之,Web3 是一个黑暗森林,只有活得足够久,才能走得足够远,谨慎对待每一次操作!

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。