作者:Frank,PANews

稳定币赛道热闹非凡,据PANews不完全统计,仅今年下半年以来官宣融资的稳定币项目就达到了30个。Usual作为以美国国债作抵押的去中心化稳定币项目,也在12月23日官宣了A轮融资,由两大交易所Binance Labs和Kraken Ventures领投,在市场格局已被DAI、USDe等老牌巨头占据的情况下,稳定币新手们是否还有生存空间?节节攀升的TVL是否预示其将成为又一个爆款稳定币?本文PANews将结合其底层运行逻辑、收益分配设计等角度,探讨Usual的核心潜力与风险。

短期国债作抵押,收益全部分享给社区

从运行逻辑来看,Usual不再由某一个中心化机构运作,而是通过链上的社区进行治理。另外,在收益分配上,Usual将产生的收益100%汇入协议金库以此来反馈社区,而在代币分配上90%的代币分配给社区,10%的代币分配给团队和投资者。

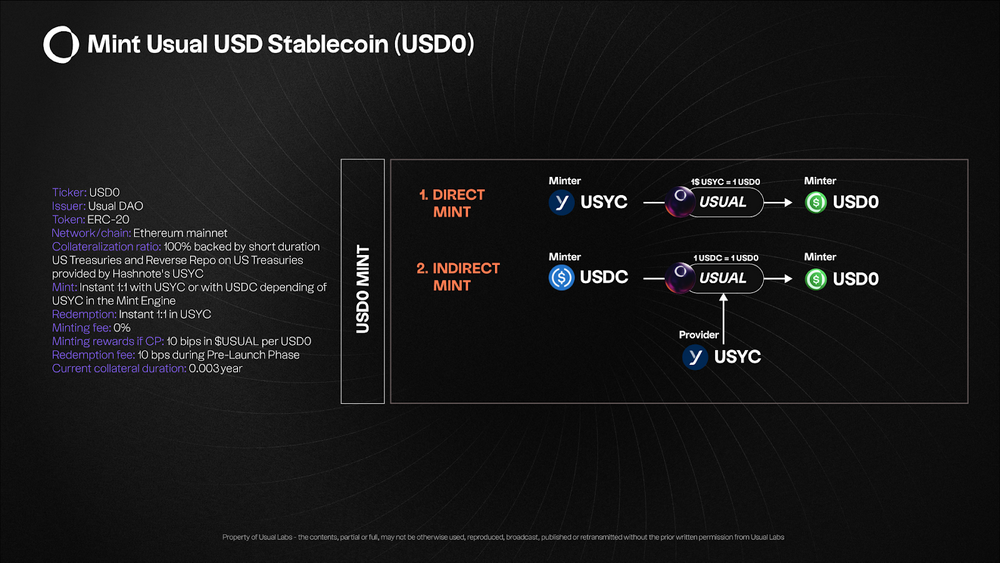

稳定币最核心的发行机制就是抵押机制,尤其作为法币稳定币来说,抵押资产是保障资产安全和稳定币稳定的最关键因素。Usual目前发行的稳定币产品为USD0,这个稳定币的特别之处在于没有采用现金、黄金等传统抵押物,而是选择了期限仅数周到数月、流动性和稳定性都极高的美国超短期国债(T-Bills)作为抵押资产,因为它由国家信用背书并被视为“无风险收益”类别,进而减少了对商业银行的依赖。超短期国债在信用和流动性方面更具优势,这也是 Usual 自称为 RWA 稳定币发行商的原因。

不过,这里有一个很关键的点,如果是直接购买超短期国债等低风险产品,则确实能够实现更低的风险。但PANews通过Usual的官方文档了解到,Usual本身并不是直接购买美国国债,而是通过与Hashnote的合作,将抵押资金投资到一个已经“包装好”的国债/逆回购产品(USYC)。

也就是说,Usual并不亲自去买国债或操作逆回购,而是把抵押资产交给经过尽职调查的合作方Hashnote管理。虽然Hashnote也是一个受监管的合作方,在开曼群岛和美国都有注册实体,且双方合作的资产类型属于几乎无风险的超短期国债。不过,这种模式下与Tether等与商业银行合作或许并不存在风险更低的绝对性。不过,Usual提出目标是让社区共同投票决定未来的抵押资产提供方,不一定永远只用Hashnote。近期, Usual宣布与Ethena 和贝莱德的代币化平台Securitize达成合作,将BUIDL和USDtb作为抵押品,此后,USD0的抵押资产将不再仅限于USYC。

“USD0++”创造锁仓+流通票据+退出博弈的LST新玩法

为了促进用户铸造和使用USD0,Usual推出了用于激励的USD0++,同时设计了推出博弈机制。USD0++是USD0的质押版本,用户可以通过质押USD0和官方治理代币USUAL获得收益,截至12月25日,USD0++年化收益率超过64%,此前曾一度超过80%。这一高收益率也吸引了大量资金参与到USD0的铸造当中。

不过USD0++的设计与其他LST也有所不同,USD0++统一的到期日是2028年6月30日,一个长达四年的锁仓时间。在此期间用户可持续获得USUAL代币奖励,但这不意味着用户存入资金后就必须定期四年,USD0++ 本身是一个可转让、可在二级市场买卖的代币,这使得持有人即便在未到期时,也可以通过交易来“变现”或转手。

此外,Usual还设计了三套退出机制,分别为USUAL Burning Redemption(销毁赎回);Price Floor Redemption(价格下限赎回);Parity Arbitrage Right(平价套利权);

其中比较特别的是USUAL Burning Redemption(销毁赎回),当用户想要销毁赎回时,需要返还部分USUAL奖励才能赎回(退还数量动态调整)。

此外,在Usual白皮书中还提到,USD0++ 的模式可复制到其他资产(如ETH0++、dUSD0++ 等),意味着这种独特的LST机制不仅局限于法币稳定币,也可扩展到其他抵押物或跨链生态。

总体而言,USD0++设计是为了鼓励用户长期持有,在锁仓期间累积USUAL代币,与协议共享增长红利,统一到期日减少了用户的短期炒作倾向。同时USD0++ 是一个可流通的“票据”,也保留了一定的流通性。最后采用一种退出博弈,若提前退出,需要烧毁USUAL或通过仲裁机制进行回购,设置了“退出成本”,以保护协议免受挤兑冲击、保障留守者的权益。

USUAL动态铸造机制,早期激励较高

除了采用去中心化运作和引入RWA资产作为抵押物之外。Usual的治理代币USUAL的代币经济模型也比较有特点。与其他固定发行或者一次性发行的方式不同,USUAL采用了一种动态铸造的模式进行代币发行。

USUAL 代币并非一次性全部铸造,而是每天根据一系列公式和参数进行动态铸造,并分发给不同的“存贷、流动性、奖励”池。

这个动态公式有多个因素构成,分别为:d: 全局分配率(0.25),相当于 4 年目标发行周期的倒数。Supplyt++:当下 USD0++ 的总供应量(锁定规模)。Pt: USD0++ 的主市场价格(1 美元锚定时取 1)。Mt: 动态铸造率,由几个因素(供应、利率、增长等)共同决定。

其中的每个因素又根据其他的几个公式进行计算,在此具体的计算过程不做过多讲解。总体来说,这个发行机制的特点有以下几点:1、随USD0++ 规模增大而逐步“减产”。2、随市场利率变动而调节,当FED或市场利率上升、项目可获得的实际收益更高时,系统会适度增加代币发行量,让参与者得到更多的USUAL奖励;反之则减产。3、DAO 可人为干预,针对极端市场状况或通胀压力可以进行“手动修正”,从而保证协议的长期稳健。4、早期激励、后期稀缺,在启动阶段,USD0++ 供应量相对较低,同时如果市场利率或奖励机制设定较高,会出现“早期铸造率”偏高的现象,吸引先行者参与。随时间推移,TVL、利率动态变化,铸造率也会渐趋稳定或降低,形成一个类似“减半”或“减产”的过程。

总之,USUAL 的发行机制试图在“稳定币规模扩张、真实收益提升”与“代币持有者价值增值”之间找到一个可自我调节的平衡点,从而既能激励早期用户,也能保证后期的稀缺与公平,这种发行模式与曾经的Terra有着类似之处,只不过Usual将这种设计只是放到了治理代币上,而没有将稳定币的发行采用这种模式。

TVL月内增长3倍排进行业前五

当前,去中心化稳定币赛道上已经有多个项目。Usual在这个赛道里还存在哪些机会呢?PANews针对目前主流的去中心化稳定币进行了数据对比。

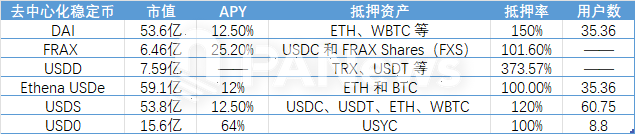

从发行量上来看,目前发行量最大的去中心化稳定币为Ethena USDe 59.1亿美元,其次是USDS和DAI。不过这些项目运行的时间已久,从发展速度来看,USD0目前的TVL已经达到15.6亿美元(12月25日数据)。在12月1日,Usual的TVL量还仅为4.9亿美元,不到一个月的时间已经增长3倍,目前USD0的市值已排进去中心化稳定币的前五。

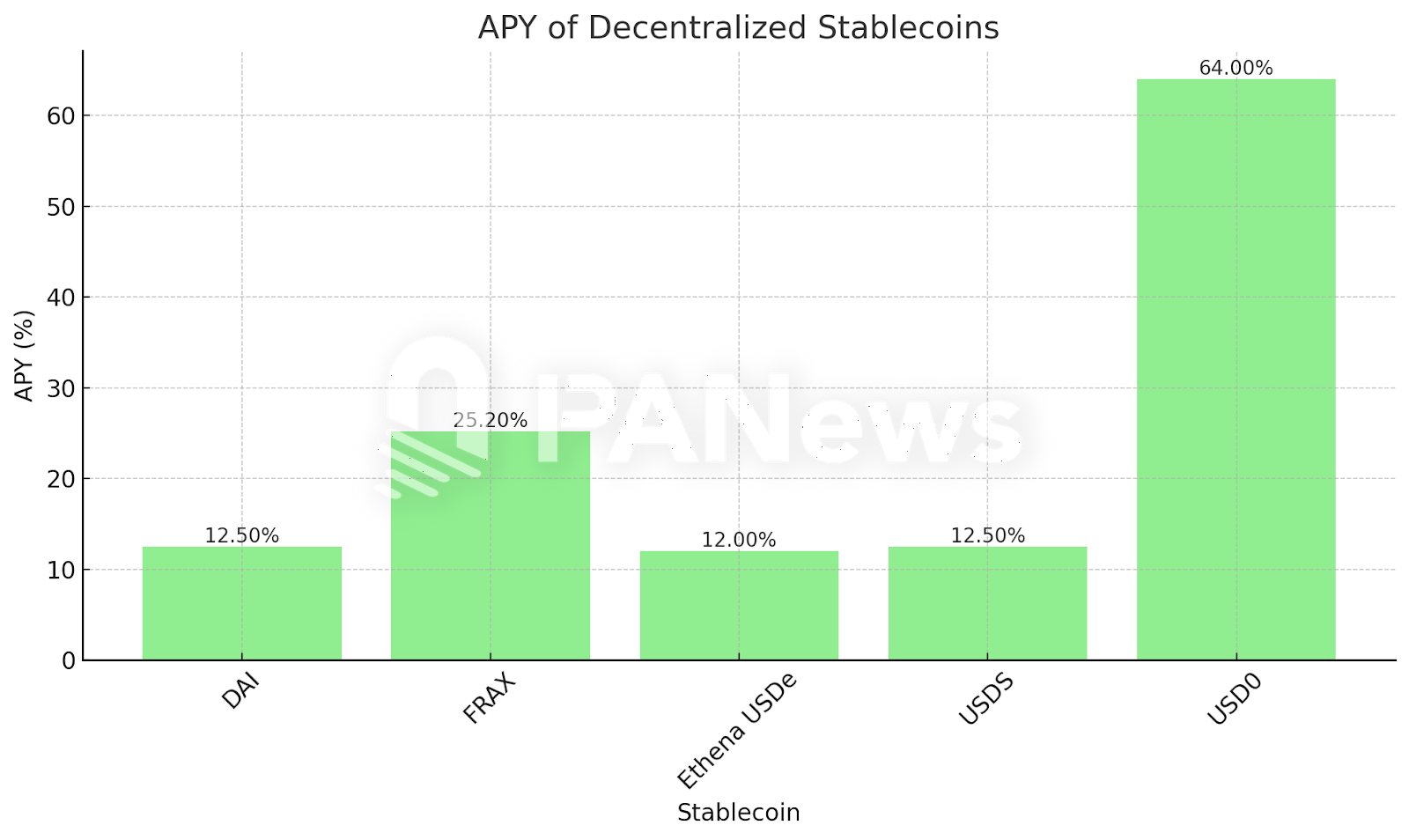

这种迅速增长可能得益于高收益的飞轮模型,Usual的年化收益率为64%,在几个稳定币收益对比当中是最高的。如果这种收益率能继续维持,那么将很有可能成长为下一个去中心化稳定币巨头。

此外,Usual最大的优势可能也来自于抵押资产的风险性最小。其他去中心化稳定币的抵押资产一般都采用法币稳定币和主流加密资产,Usual采用的美国超短期国债相比之下的风险系数明显要低得多。

在Usual的主页上,“比贝莱德变得更大”作为愿景显示在最顶端,这也显示出Usual的野心。和行业龙头Tether 相比,Usual以及其他去中心化稳定币们还任重道远。USUAL代币流通量为4.73亿枚,市值约为6.76亿美元,以当前的收入水平来计算,平均每个代币的分配利润约为0.125美元。从代币经济模型的设计上来看,这一点与最近比较火的Hyperliquid有异曲同工之处。两者的共同点都是本身具有一定的盈利能力,并且在设计之初声称要将收入的绝大部分用代币的形式反馈给社区。

近期,Usual与币安频传牵手消息,上币、空投,再到12月23日Binance Labs宣布领投Usual的1000万美元A轮融资。这种热闹让人不禁联想至此前Binance Labs对Terraform Labs 的早期投资与支持,虽然,那笔投资最终已注定成为失败案例。而今天的Usual是否能够成为Binance Labs在稳定币上押中的另一个明日之星?

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。