原文作者:BitMEX

欢迎回到我们的每周期权策略系列。今天,我们将分享一个由比特币期权市场显著差异所带来的独特交易机会。

目前比特币看涨期权的隐含波动率(IV)飙升,而看跌期权似乎被低估。

在本文中,我们将分析这种IV偏斜现象,并提出一个可能从看跌期权IV上升中获利的策略。在当前市场严重偏向看涨期权的情况下,我们认为这种逆向思维的策略可能会特别有回报!

让我们开始分析。

比特币隐含波动率(IV)偏斜分析

如上图BitMEX期权2025年1月31日到期的BTC期权表格所示,看涨和看跌期权之间的IV偏斜约为25%,其中看涨期权的IV明显更高。

这表明市场对看涨期权需求强劲,反映出看涨市场情绪或对上行风险的对冲需求。这种显著的偏斜突出了供需失衡,使看跌期权相对更便宜,为波动率交易策略创造了潜在机会。

考虑比率看跌价差策略

如果你认为未来两个月内BTC看跌期权会变得更贵和/或BTC价格会出现显著调整,我们建议你考虑比率看跌价差策略。

这个交易策略旨在利用多重市场动态:

通过获利于IV的潜在上升来利用波动率偏斜,特别是场外看跌期权。由于偏斜,这些期权目前的溢价较低,意味着在波动率飙升时(尤其是在市场抛售期间)其价值将更快速地增加。

它还提供了一个具有有限下行风险的智能方向性交易,让交易者能够从BTC跌破82,000美元的任何显著下跌中获益。为了有效管理风险,该结构包括卖出一个平值看跌期权,这有助于抵消购买的两个虚值看跌期权的成本,从而减少净借方并限制前期风险。

如何实施你的市场观点

交易策略:

卖出1个2025年1月31日到期的BTC 96,000美元平值看跌期权

买入2个2025年1月31日到期的BTC 90,000美元虚值看跌期权

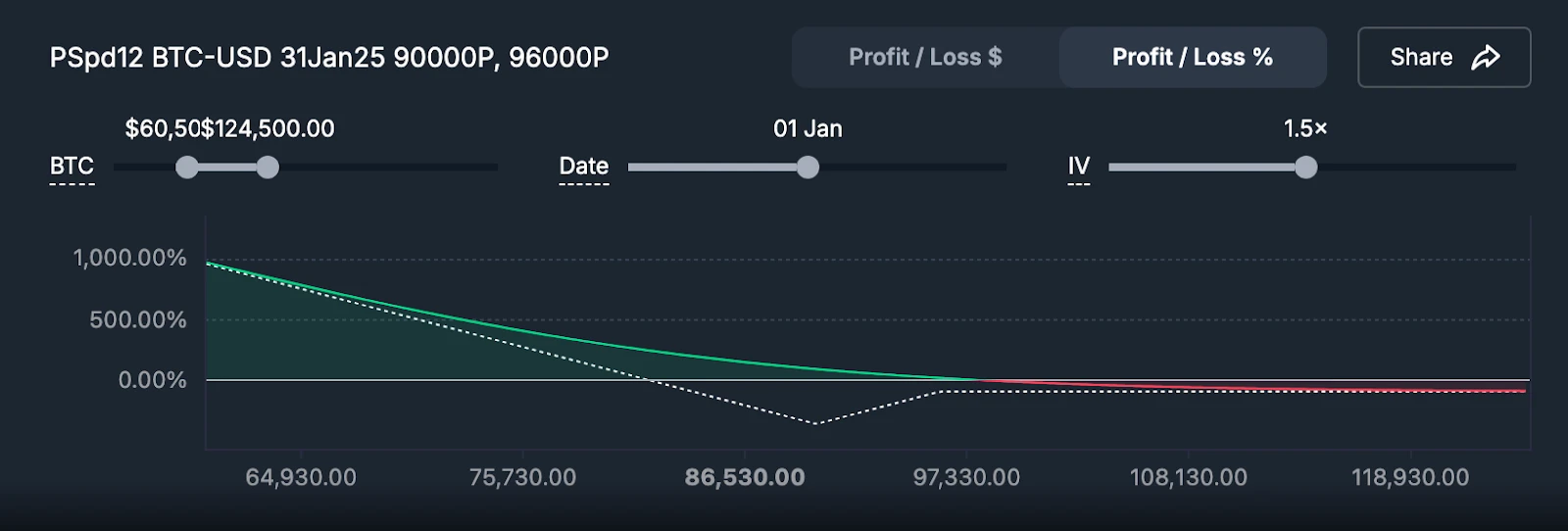

情景和收益分析

这笔交易可以通过两种方式获利。首先,通过到期前的IV飙升——理想情况下应该尽早发生,以最小化时间价值衰减(期权价值随到期时间接近而减少)的负面影响。其次,通过BTC价格的显著下跌,使我们的2个虚值看跌期权变为实值并产生利润。

情景分析:

IV上升:交易受益于看跌期权的IV上升,特别是虚值行权价。

BTC急剧下跌:显著的下行价格走势放大90,000美元看跌期权的价值,而96,000美元看跌期权抵消成本。

IV下降:当看跌期权的IV下降时交易受损,特别是如果虚值行权价经历更大的IV压缩。

BTC强势上涨:显著的上行价格走势会损害交易,因为它降低了两个看跌期权的价值。

情景1:交易期间IV从未飙升

如果交易期间IV从未飙升,那么策略获利的唯一方式是比特币的显著下跌。

情景2:IV飙升发生

如果在期权到期前的中期IV能够飙升50%,只要BTC交易价格低于97,000美元并且我们能够平仓,我们就能获得不错的利润。你可以使用BitMEX的策略模拟器来模拟时间衰减和IV飙升对你利润的不同影响。

风险和注意事项

1.最大损失:

如果比特币在到期日交易价格为90,000美元,交易将产生最大损失。

2.偏斜压缩:

如果IV偏斜收窄(例如,相对于平值IV,虚值看跌期权IV进一步下降),交易可能失去优势。

3.方向性风险:

适度下跌(例如,92,000-93,000美元)可能导致部分损失,因为卖出的平值看跌期权损失超过买入的虚值看跌期权收益。

4.时间衰减:

时间衰减不利于买入的虚值看跌期权,需要足够的IV上升或价格变动来克服这种拖累。

总结

这个比率看跌价差策略利用当前的IV偏斜,提供了一种从比特币波动率上升和潜在下跌中获利的结构化方式。对于预期不确定性上升或看跌价格走势但又想限制前期成本和下行风险的交易者来说,这是一个有吸引力的策略。然而,为了优化盈利能力和降低风险,必须密切监控IV和价格走势。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。